По итогам 2023 года компания ООО «АВТООТДЕЛ» достигла рекордного для себя количества подключенных сайтов

ООО «АВТООТДЕЛ» является разработчиком и правообладателем комплекса результатов интеллектуальной деятельности, которые представляют собой технологию быстрой разработки, запуска и поддержки серии интернет-сайтов для автомобильной отрасли с централизованным управлением. С какими итогами компания завершила 2023 г. и каковы прогнозы по 1 кв. 2024 г. рассмотрим в обзоре.

- 24 апреля 2024«Транс-Миссия» провела оптимизацию в рядах партнеров

- 23 апреля 2024«СМАК» отвечает новым вызовам рынка

- 22 апреля 2024Купонные выплаты, ожидаемые с 22 по 27 апреля

- 19 апреля 2024Кадровая политика сервиса «Грузовичкоф»

«Займер» — одна из крупнейших микрофинансовых компаний в России — в одном шаге от выхода на Мосбиржу, ждет благоприятного «окна» для размещения. И не просто так: по слухам в инвестиционном сообществе, компания планирует привлечь 5 млрд руб. при оценке более 50 млрд руб.

О последних событиях

Сам эмитент пока не комментирует информацию о планируемом IPO, при этом корпоративные действия активизировались с декабря 2023 года, когда компания зарегистрировала проспект ЦБ в Банке России и стала ПАО. Пока единственным акционером является основатель Сергей Седов.

В феврале компания избрала новый состав Совета директоров, досрочно прекратив полномочия предыдущего, действовавшего с августа 2023 года. В него вошли два независимых директора, представители Киви Банка и Альфа-Банка, всего в состав СД были включены 10 членов (корпоративное управление в части Совета директоров формируется явно с прицелом на второй уровень листинга). Впрочем, уже в марте, вероятно, в связи с отзывом лицензии у Киви Банка, его представитель была исключена, из независимых директоров остался только Повалий Михаил Сергеевич, связанный с Альфа-Банком.

Также в феврале 2024 г. компания подготовила и раскрыла отчетность по МСФО за два предшествующих года (2021 и 2022) и промежуточную за 9 месяцев 2023 года, а уже в марте — за полный 2023 год. В марте же МФК обновили кредитный рейтинг до ВВ+ (прогноз стабильный).

Из интересных сообщений в начале 2024 года (решение единственного акционера) — это заключение договора об оказании услуг для эмитента и Продающего акционера с лицом, имеющим лицензию на осуществление брокерской деятельности, выданную Банком России.

Из текста можно понять, что IPO, скорее всего, будет проводиться в формате прямого листинга продажей акций самим акционером, то есть сделка — cash-out, и компания дополнительных инвестиций не привлечет. Да и в целом зачем сейчас компании на таком неустойчивом рынке с жесткими ограничениями по процентным ставкам выдачи привлекать дополнительный капитал, особенно с учетом того, что постоянные остатки денежных на счетах компании составляют около 2 млрд руб.

Чем привлечет инвесторов эмитент

Опять же в феврале состоялось заседание Совета директоров, в ходе которого были утверждены дивидендная политика, кодекс корпоративного управления, а также положение о комитете по стратегии и устойчивому развитию компании.

Согласно принятому Положению о дивидендной политике, на выплату дивидендов будут направляться средства из чистой прибыли, полученной за каждый отчетный период. Целевой размер выплат составит от 50% чистой прибыли. Компания планирует выплачивать дивиденды ежеквартально на основе финансовых результатов первого квартала, полугодия, девяти месяцев и за отчетный год, но в любом случае не реже 1 раза в год.

Много ли это?

По отчетности МСФО ежегодно компания зарабатывает 5-6 млрд руб., при этом убытки по списаниям и резервам превышают 60%.

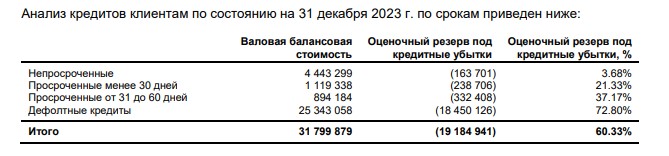

Так, на конец 2023 года портфель займов составлял 31,8 млрд руб., а резерв на кредитные убытки составил 19,1 млрд руб.

Непросроченные кредиты составили лишь 4,4 млрд руб. из всего портфеля займов.

Несмотря на достаточно высокие показатели списания, получаемый доход перекрывает убытки, при этом компания и в 2020-2022 годах выплачивала дивиденды в объеме до 50%, и это не отражалось на темпах развития.

Возникает резонный вопрос: оценивать ли компанию как банк по капиталу?

CarMoney — первая из МФО, вышедшая на IPO, оценивается сейчас в 1,5 капитала и около 9 прибылей, при этом оценка банков по медиане сейчас около 0,9x капитала и около 4,5x прибыли.

Исходя из этих оценок, можно предположить капитализацию «Займера» в широком диапазоне от 25 до 50 млрд руб.

Предполагая, что планируется прямой листинг и cash-out (а значит, и рост компании будет органическим), а также, что инвесторы заранее знают о среднем уровне будущего дохода (около 3 млрд руб. ежегодно), оценка капитализации не может превышать 25-30 млрд руб.: окупаемости за 8-10 лет или ожидаемой доходности на капитал в 10-12% годовых.

Впрочем, стоит обратить внимание и на следующие факторы:

- В Совете директоров есть представители Альфа-Банка, а значит, и в потенциальном IPO примет участие, скорее всего, достаточное количество институциональных инвесторов, поэтому можно предполагать и куда более высокие оценки компании.

- Рост бизнеса можно обеспечить привлечением долгового капитала, благо, что финансовый долг компании на конец года составлял всего около 900 млн руб. (более 90% фондирования — это собственный капитал), была открыта, но не использовалась кредитная линия в АО «Экспобанк» на 1 млрд руб. Единственная ложка дегтя — это взаимодействие с АО «КИВИ банк»: эмитент имел обеспечительный платеж от него в размере 700 млн руб. в целях обеспечения исполнения обязательств банка перед компанией по договору интернет-эквайринга, при этом имел остатки на р/с в банке на сумму 390 млн руб.

С учетом описанных выше факторов оценка может быть и выше 30 млрд руб.

Главное на текущем рынке МФО — это возможность его роста в целом. А к этому есть вопросы, что подтверждается и снижением процентных доходов компании с 21,5 до 18,6 млрд руб. (компания объяснила это тем, что с 1 июля 2023 года предельная стоимость займа была снижена до 0,8% в день, а предел начислений — до 1,3х от основного долга, что на фоне сдержанного роста выдач привело к снижению процентных доходов по результатам 2023 года), а портфель займов на конец года составил 31,8 млрд руб. против 33 млрд руб. годом ранее (резервы по портфелю сохранились на уровне 12,6 млрд руб.).

Справка о компании

Юнисервис Капитал» — российская частная инвестиционно-финансовая компания. Специализируется на организации долговых программ для регионального бизнеса, используя секьюритизацию активов, инвестиционные ноты, облигационные займы. Основная задача — обеспечение доступа малого и среднего бизнеса к инструментам, традиционно применяемым только для финансирования крупных предприятий. С 2012 года входит в ТОП-5 организаторов публичных вексельных программ корпоративных эмитентов ИА Cbonds, с 2014 года запущена работа фондов прямых инвестиций и инвестиций под залог недвижимости. С 2016 года активно использует новый на рынке инструмент — коммерческие облигации, в 2017 году «Юнисервис Капитал» начинает работу с биржевыми облигациями. В 2021 году запускает новый инструмент - залоговые облигации. Совокупный объем реализованных за 13 лет программ составляет 44,9 млрд рублей.

Возможно, вам будет интересно:

- 26 апреля 2024

«СЕЛЛ-Сервис» осваивает страны Средней Азии и налаживает сотрудничество с новыми поставщиками

Эмитент поделился итогами развития деятельности в рамках сразу нескольких направлений. Компания диверсифицирует портфель поставщиков и повышает качество работы сети складских помещений. Также ООО «СЕЛЛ-Сервис» осваивает страны Средней Азии и заключает контракты с местными производителями кондитерских изделий.

- 24 апреля 2024

«Транс-Миссия» провела оптимизацию в рядах партнеров

После принятия нового закона о такси, который вступил в силу 1 сентября 2023 г., и перед запуском новой версии цифровой площадки «Таксоконтроль 2.0», компания провела оптимизацию партнерской базы, убрав из нее неактивные таксопарки.

- 23 апреля 2024

СДЭК: выручка эмитента за 12 мес. 2023 года увеличилась на 36,4% к АППГ

ООО «СДЭК-Глобал» оказывает услуги по доставке грузов различным категориям клиентов, а именно: корпоративным клиентам, интернет-магазинам, частным клиентам. Офисы компании и партнеров расположены в 37 странах мира. Количество активных клиентов в 2023 году составило порядка 9,3 млн, а количество отправлений превысило 109 млн. Об итогах финансово-хозяйственной деятельности за 2023 – в материале.