Как рынок упаковки пережил 2022 год? Основные итоги и актуальные тенденции

По итогам 2023 года компания ООО «АВТООТДЕЛ» достигла рекордного для себя количества подключенных сайтов

ООО «АВТООТДЕЛ» является разработчиком и правообладателем комплекса результатов интеллектуальной деятельности, которые представляют собой технологию быстрой разработки, запуска и поддержки серии интернет-сайтов для автомобильной отрасли с централизованным управлением. С какими итогами компания завершила 2023 г. и каковы прогнозы по 1 кв. 2024 г. рассмотрим в обзоре.

- 24 апреля 2024«Транс-Миссия» провела оптимизацию в рядах партнеров

- 23 апреля 2024«СМАК» отвечает новым вызовам рынка

- 22 апреля 2024Купонные выплаты, ожидаемые с 22 по 27 апреля

- 19 апреля 2024Кадровая политика сервиса «Грузовичкоф»

В 2022 году на отечественном рынке упаковки наблюдалась высокая турбулентность на фоне введения санкций после начала СВО и приостановки деятельности зарубежных представителей рынка в России. В октябре 2022 года мы уже готовили обзорный аналитический материал, в котором рассматривали ключевые тренды. Пришло время обновить информацию и отметить на главный вопрос: как рынок упаковки пережил 2022 год?

Объём и динамика рынка упаковки

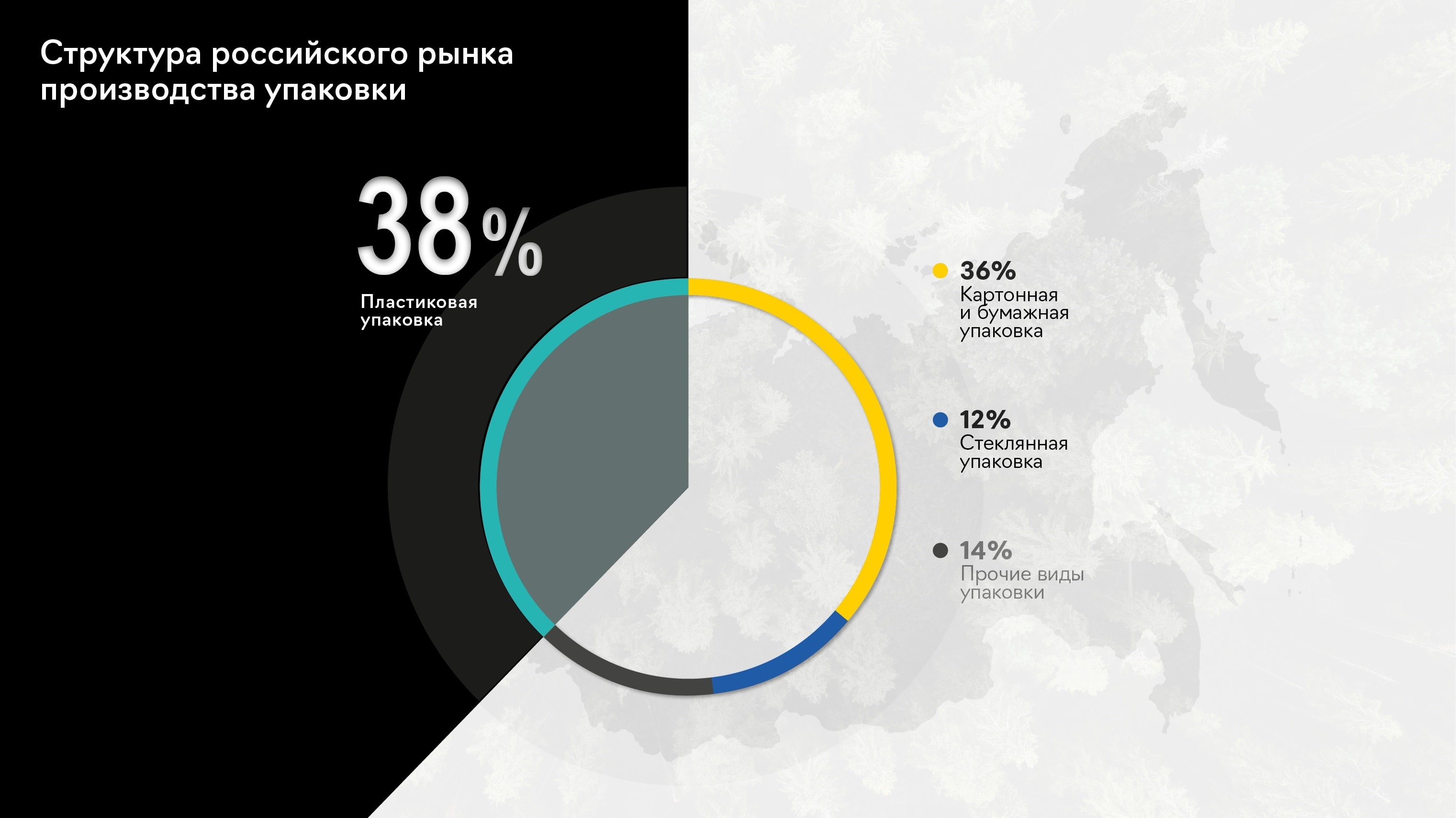

Рынок упаковки между собой делят несколько видов продукции: пластик (38%), товары из бумаги или картона (36%), стеклянная тара (12%) и прочие разновидности (14%).

По оценкам различных экспертов, рынок упаковочных изделий России в 2021 году составил порядка 1,2 трлн рублей. А в 2022 году целлюлозно-бумажная промышленность пострадала от западных санкций, введенных после начала СВО. С этого момента были зафиксированы перебои в поставках сырья, а иностранные компании, владеющие крупными российскими предприятиями, объявили об уходе из России. Выросли цены на офисную бумагу. Производители продуктов питания прибегли к вынужденной смене упаковки. Рост цен ощутили все: и производители продуктов питания, и общепит, и, разумеется, конечные потребители.

Однако, несмотря на возникшие проблемы, по состоянию на конец 2022 год объем рынка в России составил 1,3 трлн рублей. По оценкам аналитиков Центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка, объем российского рынка упаковки может увеличиться на 30% и достигнуть 1,7 трлн рублей к концу 2025 года. Ключевыми драйверами роста станут: активизация импортозамещения, а также рост производства упаковки для пищевых продуктов, изготовление которой будет увеличиваться на 8 — 10% в год.

Примечательно, что в 2022 году усилился тренд на производство как отечественной упаковки, так и экоупаковки. По прогнозам экспертов Россельхозбанка, к концу 2025 года доля экоупаковки достигнет более 50% от всего объема выпускаемой тары и составит более 800 млрд руб. к концу 2025 года.

Экспорт и импорт сырья для производства гофроупаковки

С февраля 2022 года Федеральная таможенная служба, к сожалению, перестала публиковать данные по экспорту и импорту, чтобы избежать, как утверждает сама служба, некорректных оценок и спекуляции. Однако, ситуацию вокруг экспорта и импорта можно отследить с помощью ретроспективных данных, а также выявить ключевые особенности 2022 года.

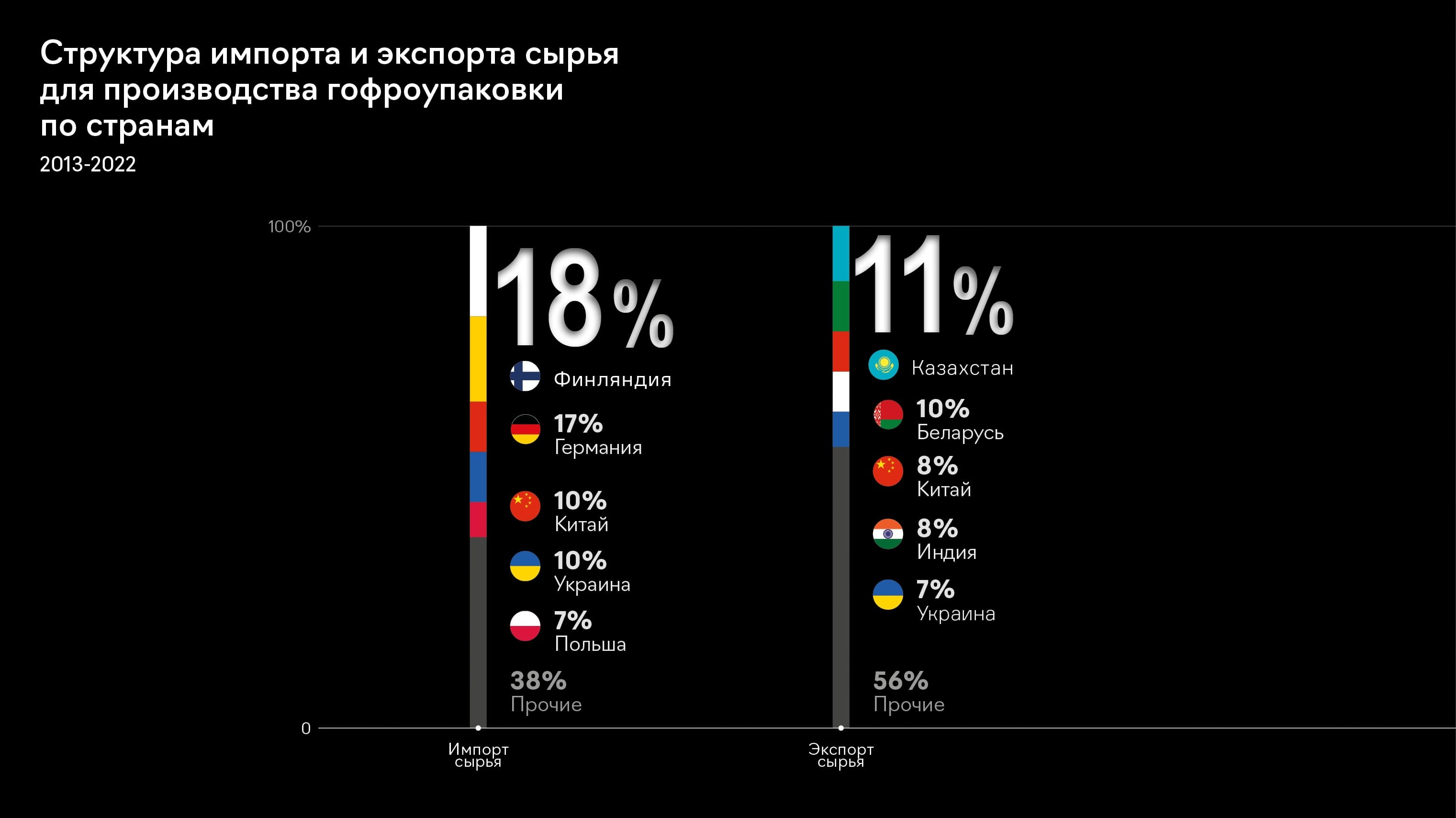

Так, если говорить про сырье для гофроупаковки за период с 2013 года по январь 2022, то предприятия РФ импортировали более 15,5 млн тонн бумаги и картона (код ТНВЭД: 48). Что соответствует среднему годовому объему в 1 724 тыс. тонн., большую часть которого составляли «бумага, картон, с покрытием, в рулонах или листах» (26%), «бумага и картон, покрытые с одной или с обеих сторон каолином» (25%).

Среди поставщиков товаров группы «бумага и картон; изделия из бумажной массы, бумаги или картона» лидировала Финляндия, которой принадлежала доля в 18%, на втором месте — Германия (17%), на третьем — Китай (10,4%). Ожидаемо, что среди компаний наибольшую долю рынка занимали европейские предприятия: Metsa (22%), Stora Enso (15%), Asia Pulp and Paper (8%), KotkaMills (6%), Mayer-Melnhof (5%), Kiyv Cardboard (4%), IP (3%) и другие (37%).

Что касается экспорта, то за период с 2013 года по январь 2022 он составил 21 млрд долларов или примерно 29 907 тыс. тонн общего веса. В основном экспортировались крафт-бумага и крафт-картон (24%), газетная бумага (21%). В структуре экспорта по странам на первом месте был Казахстан (11%), на втором — Беларусь (10%), на третьем — Китай (8%), затем Индия (7,5%), Украина (6,6%), Турция (5,3%) и другие.

В 2022 году ситуация изменилась:

- По данным Евростата, экспорт из России в Евросоюз бумаги, картона и изделий из данных материалов по итогам 2022 года составил 440,6 тыс. тонн, что на 41,1% меньше, чем за 2021 год, когда РФ отгрузила в ЕС 748,2 тыс. тонн продукции.

- Основными покупателями российских бумаги, картона и изделий из них в ЕС в 2022 году были Италия, Германия и Польша.

- Если говорить про другие направления, то ожидаемо увеличилось количество поставок в Китай. Например, группа «Илим» продолжает наращивать объемы поставок в юго-западные регионы Китая. К 2025 году доля экспорта картона по этому направлению увеличится с 5% до 16%.

- Объём поставок картона из Китая вырос на 192%.

Производства сырья для упаковки из картона и гофрокартона

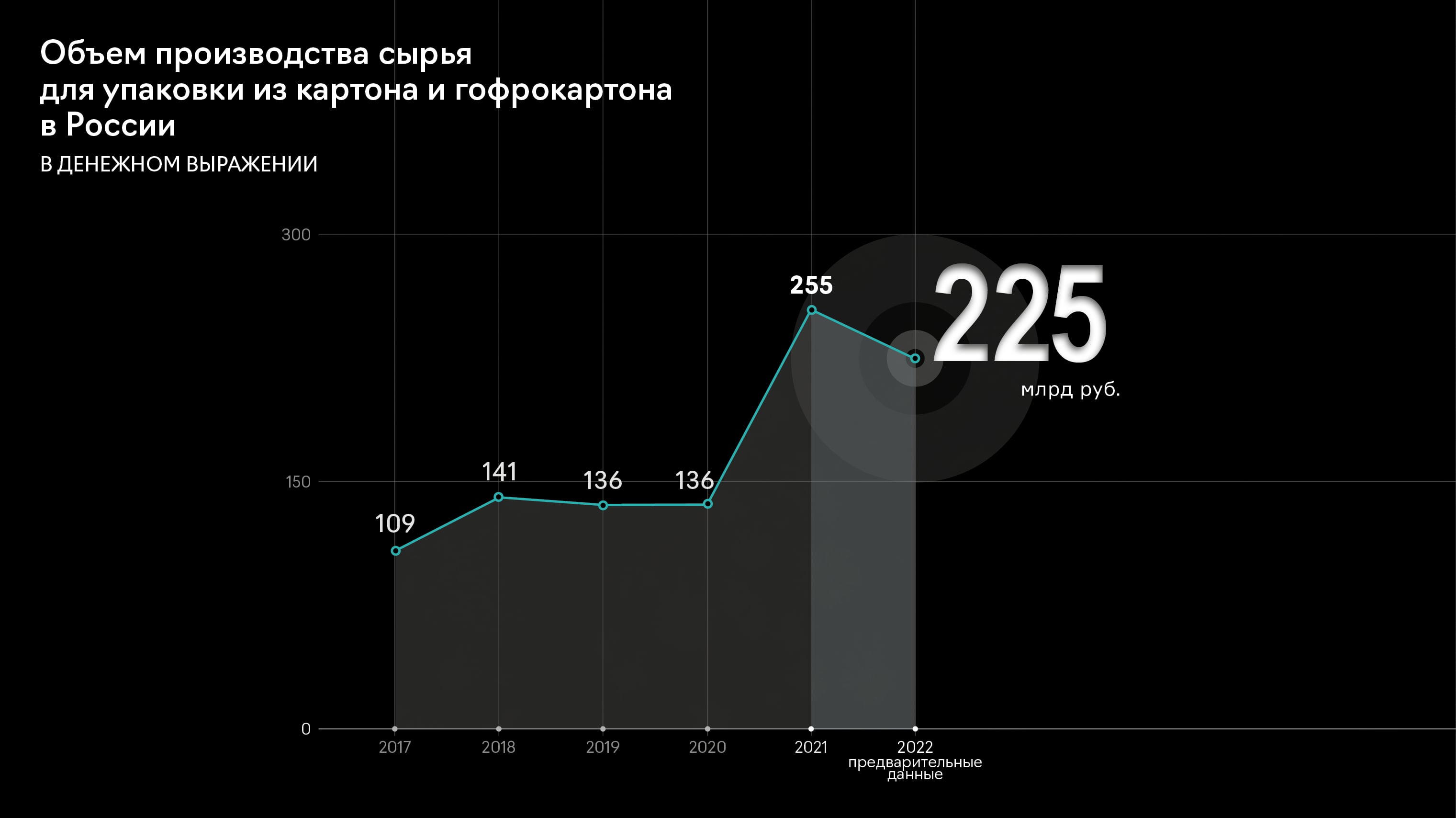

Российский рынок сырья для упаковки из картона и гофрокартона на протяжении последних пяти лет развивался активными темпами. Его прирост с 2017 года составил в натуральном выражении 34%, достигнув к 2021 году объемов производства в 5 401 тыс. тонн. На рынке сырья можно выделить несколько популярных разновидностей. Одна их них — крафтлайнеры (целлюлозный картон) и тестлайнеры (макулатурный картон), из которых производится гофроупаковка.

Однако уже в конце февраля 2022 года объемы производства сократились на 25%. Изменение вызвано как внешними факторами, спровоцированными санкционными кампаниями, так и решением самих производителей снизить объемы выпуска сырья для упаковки на четверть. Такой «выход из ситуации» связан с возможными негативными последствиями, которые потенциально мог спровоцировать демпинг, — когда в погоне за привлечением дополнительных заказов производители бы намерено снижали цены, оставаясь без должного уровня прибыли.

Однако, по итогам 2022 года ситуация скорректировалась. По мнению аналитиков ALTO CONSULTING GROUP, объёмы производства сырья хоть и уменьшились, но темпы снижения оказались значительно ниже, чем ожидалось. Так, в июле фиксировалось уменьшение производства тест-лайнеров на 8% до 75,9 тыс. тонн, а производство крафтлайнеров фиксировалось на уровне 161 тыс. тонн/в месяц, что уступает на 15% АППГ. Производство бумаги для гофрирования составляло в среднем 140 тыс. тонн/месяц.

Таким образом, как итог по 2022 году можно зафиксировать снижение объёмов производства сырья для упаковки из картона и гофрокартона в России на уровне 20% до 4,5 млн тонн, что немногим меньше уровня 2020 года.

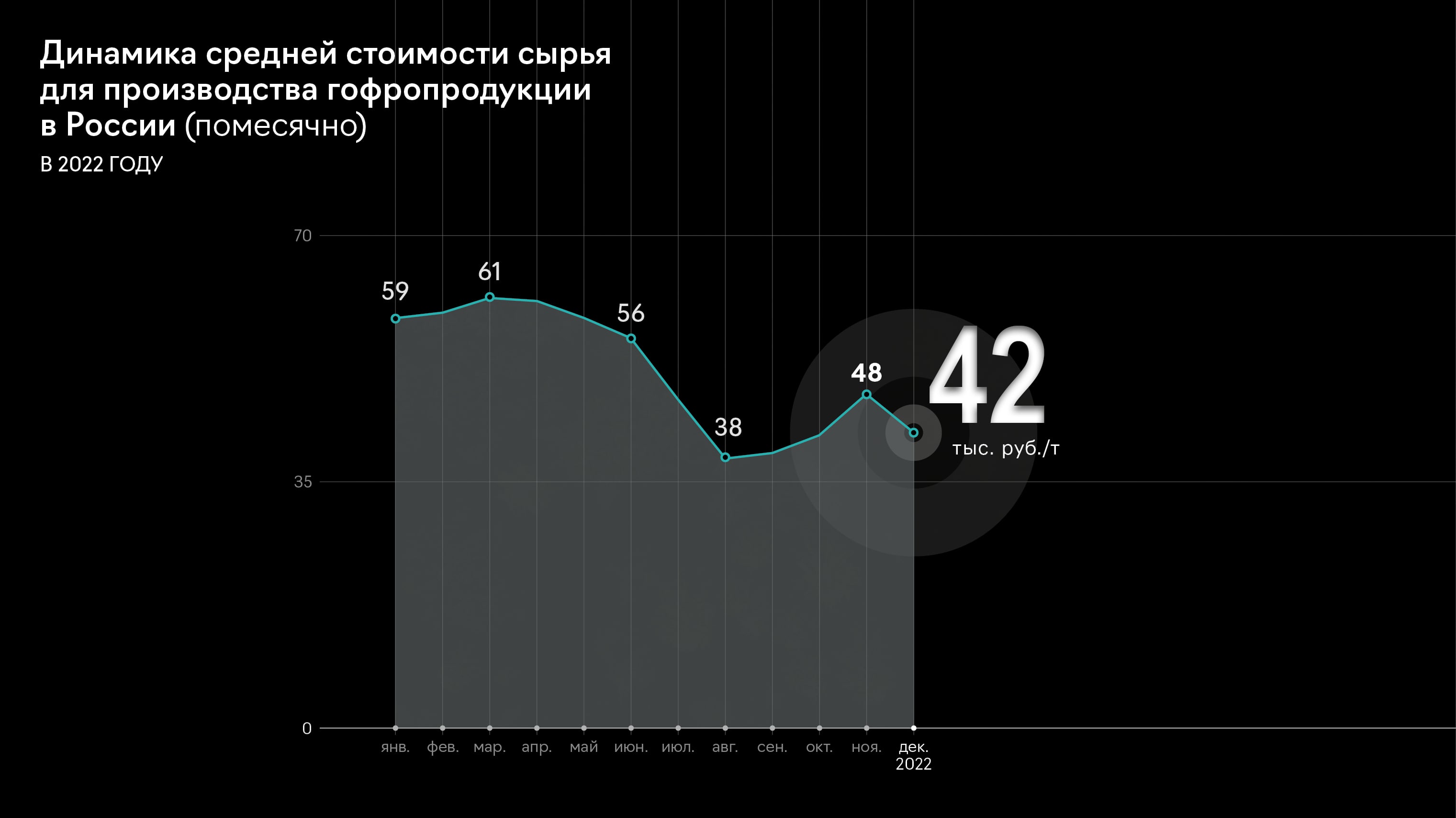

В денежном выражении прирост за 5 лет и вовсе был двухкратным: только в 2021 году стоимостные объемы производства увеличились на 87% за счет роста отгрузочных цен производителей, дефицита макулатуры из-за оттока мигрантов во время пандемии (большая часть макулатуры собиралась именно мигрантами) и переориентации розничной торговли на формат онлайн-доставки. Усредненная стоимость сырья в 2021 году составляла 50 232 рублей/тонна, увеличившись в 1,5 раза в сравнении с предыдущим годом. В 2022 году усредненная стоимость сырья составила 51 007 рублей/тонна: в первом полугодии был зафиксирован её рост, но, начиная с августа, стоимость снижалась.

В июле и августе 2022 года цена каждого вида сырья теряла в среднем 20 — 25% ежемесячно и достигла рекордно низкого уровня. Исключение — целлюлозная бумага для гофрирования (-3%). Такая динамика обусловлена следующими причинами:

- Существенное снижение объемов производства из-за приостановки деятельности иностранных компаний, освобождения складских мощностей и «акклиматизации» отечественных компаний в условиях нового времени;

- Высокая стоимостная база, сформированная в 2021 году, когда цена на сырье увеличивалась в 1,5 — 2 раза.

К концу 2022 года средняя стоимость показала небольшой прирост, что связано как с разгаром строительного сезона, так и с приостановкой темпов сокращения объемов производства. В начале 2023 года наблюдалось снижение средней стоимости на сырье — первый квартал показал значение средней стоимости на уровне 35 000 рублей за тонну.

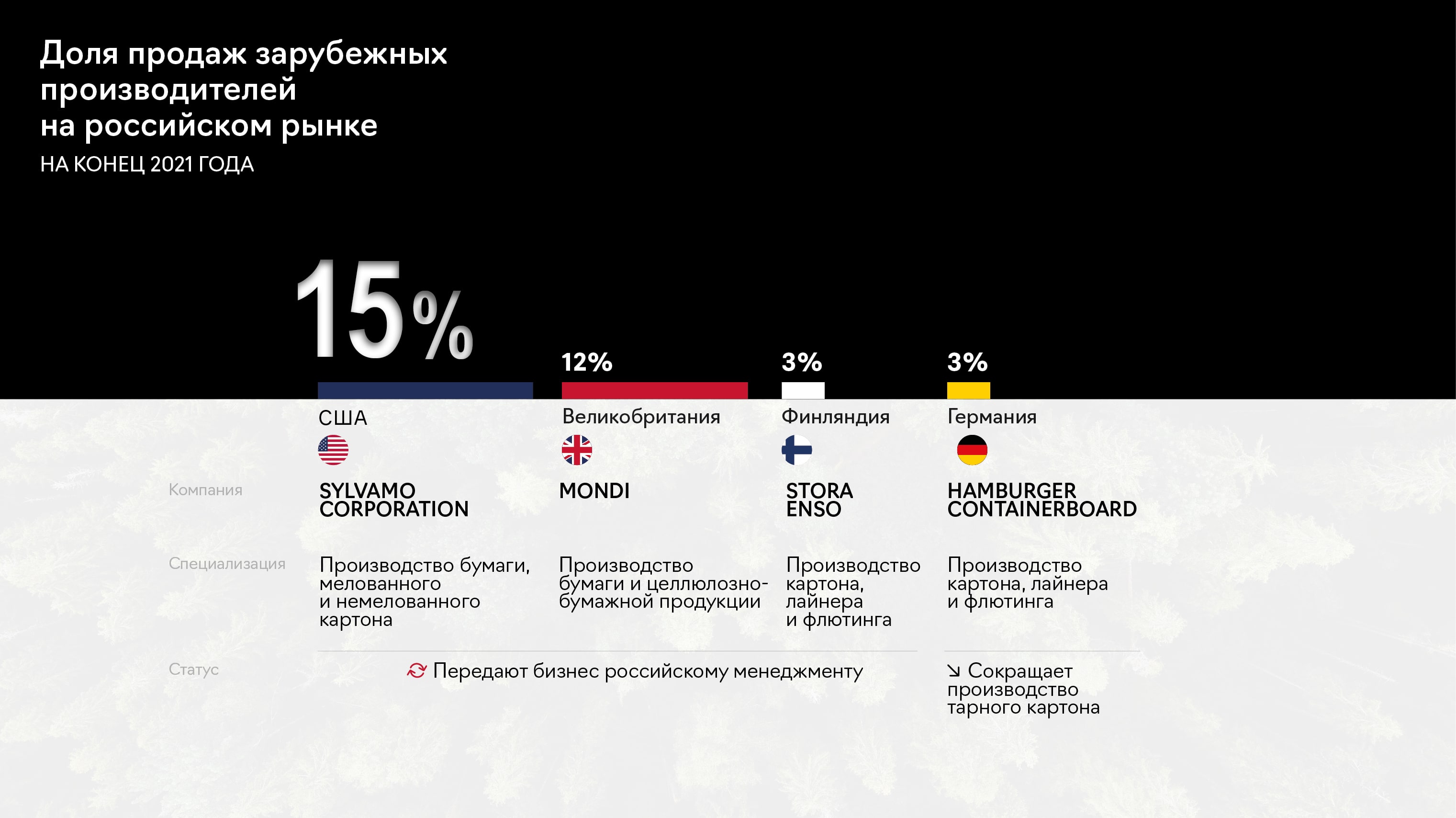

Влияние на рынок оказал и факт того, что многие зарубежные производители приостанавливали деятельность в поиске возможности продолжить работу в России. Другие передали бизнес российскому менеджменту. Ситуация оказала влияние и на сами зарубежные предприятия, которые потеряли часть продаж, приходившуюся на российские территории. Так, на конец 2021 года доля от продаж на российский рынок у американской компании SYLVAMO CORPORATION составляла 15%, у британской MONDI — 12%, а у STORA ENSO (Финляндия) и HAMBURGER CONTAINERBOARD (Германия) по 3%.

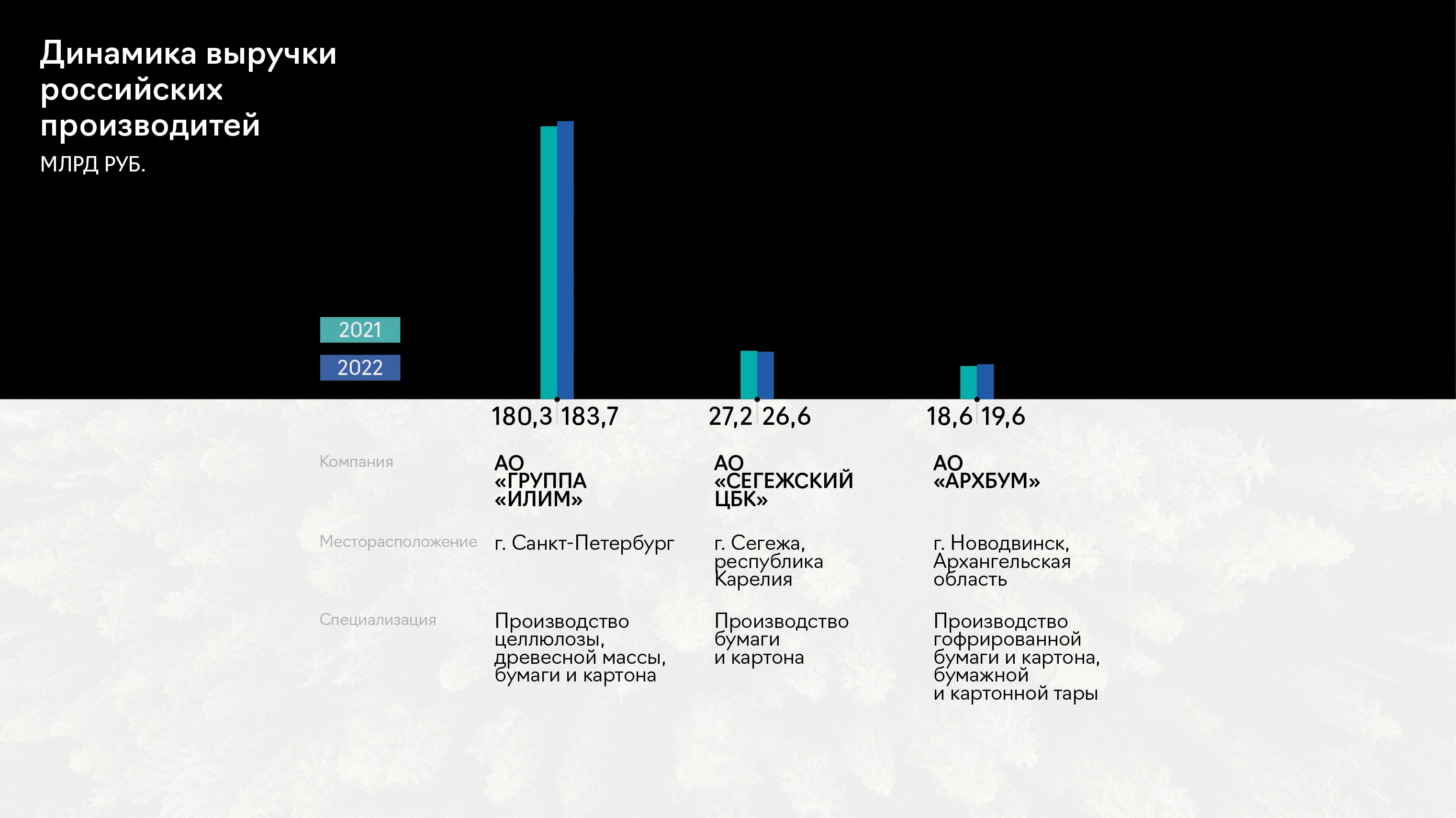

Приостановка деятельности зарубежных представителей рынка открыла нишу для отечественных. Еще до санкционных последствий российские предприятия демонстрировали высокий уровень эффективности. Лидер рынка целлюлозной промышленности России АО Группа «Илим» только в 2021 году выпустил 3,64 млн тонн готовой продукции и продолжил в 2022 году наращивать долю производства упаковочных материалов.

Развитие получило и экспортное направление. К концу 2023 году «Илим» планирует увеличить экспорт в Китай на 60%. Совокупные инвестиции в развитие АО «Сегежский ЦБК» составили 55 млрд рублей, они были направлены на строительство самой большой в мире линии окорки и рубки для хвойной древесины. У большинства представителей отрасли выручка за 2022 года выросла по сравнению с 2021.

Производство упаковки из гофрированного картона

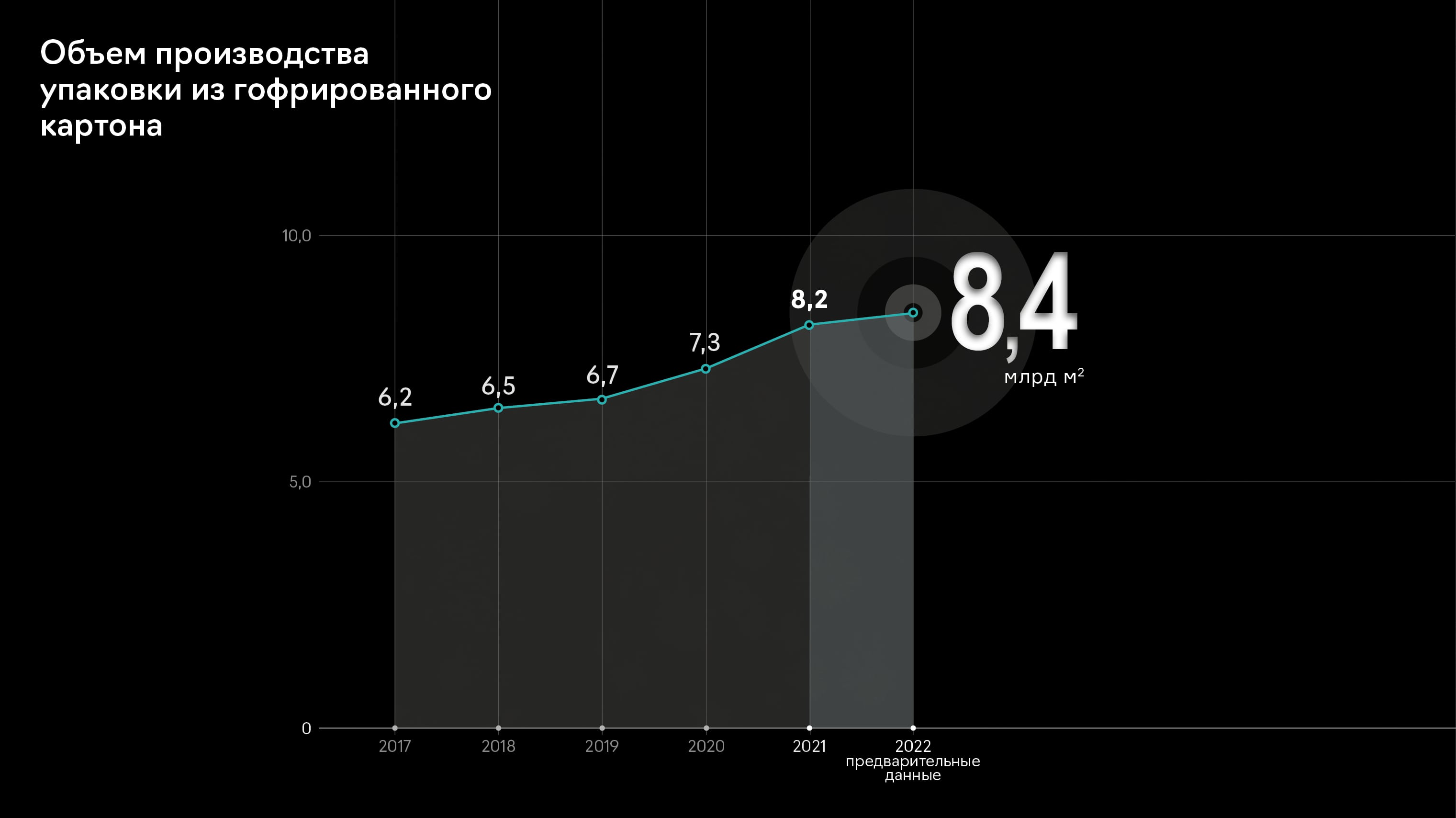

За 5 лет рынок упаковки из гофрированного картона вырос на треть с 6 201 млн кв. м в 2017 году до 8 222 кв. м в 2021 году. Ежегодные темпы прироста в среднем составили 7%. В качестве особенности можно отметить рост показателей в ковидное время. Пока другие отрасли шагали назад, рынок производства упаковки, несмотря на снижение темпов экономического роста и уменьшение доходов населения с покупательской способностью, наращивал объемы. Изменение в структуре потребления привели к тому, что размеры упаковки сократились, а количество произведенных единиц выросло из-за развития онлайн-торговли.

По данным экспертного агентства ROIF EXPERT, отечественный рынок гофроупаковки показал в первом квартале 2022 года прирост на 30% в сравнении с АППГ. Увеличение был спровоцировано январскими и февральскими праздниками, которые повысили спрос на упаковку. В конце февраля 2022 года на рынке наблюдались следующие изменения: снижение размера упаковочных материалов на 25%, удешевление сырья, приостановка и уход иностранных производителей, рост онлайн-заказов из-за ухода зарубежных компаний с отечественно рынка (теперь некоторые товары зарубежного производства можно получить только с помощью услуг доставки). Указанные факторы оказали влияние на объемы производства во втором и третьем кварталах 2022 года, когда рынок после шоковой терапии стал принимать вызовы. В 4 квартале цены на сырье упали, а рынок окончательно адаптировался к новым реалиям.

Как итог, в 2022 году был зафиксирован рост рынка гофрированного картона на 2,4% по сравнению с предыдущим годом. В базовом сценарии на 2023 г. прирост производства гофрокартона прогнозируется на уровне 2,7%. По базовому сценарию МЭР, с учетом положительного развития экономики в 2024 — 2025 гг., производство гофропродукции может продемонстрировать рост от 4% до 8%. В случае стагнации экономики рост рынка не превысит 2%.

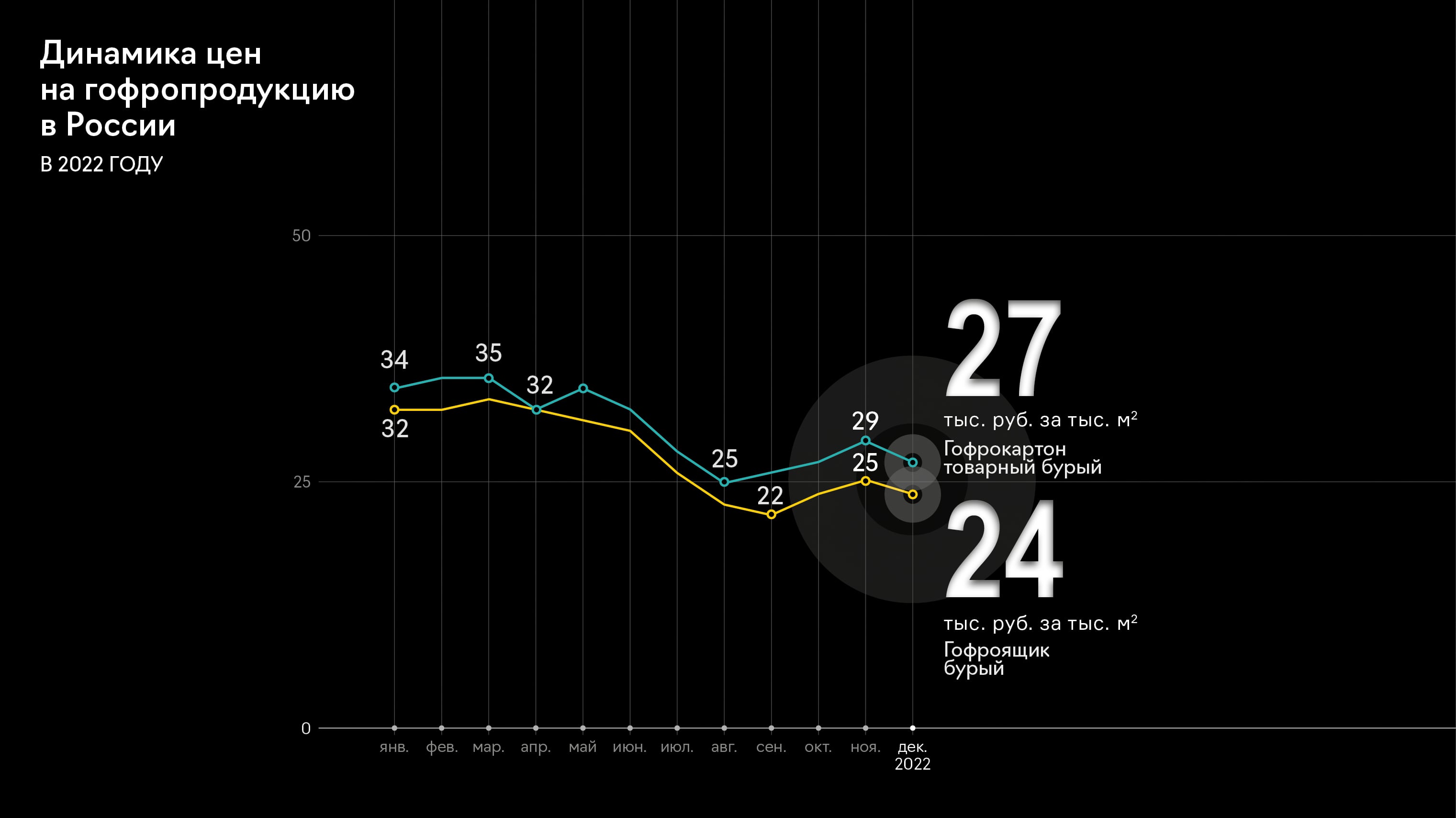

Что касается стоимости производства, то к августу 2022 года в сравнении с началом года цены на гофрокартон и гофроящики снизились вслед за уменьшением на 26 — 28% стоимости упаковочного сырья. Наибольшие темпы по снижению приходятся также как и на сырьевом направлении на июль и август ( — 12%). В ноябре 2022 года в сравнении с августом цены выросли на 11 — 15%, потеряв в декабре по 5 — 7 п.п.

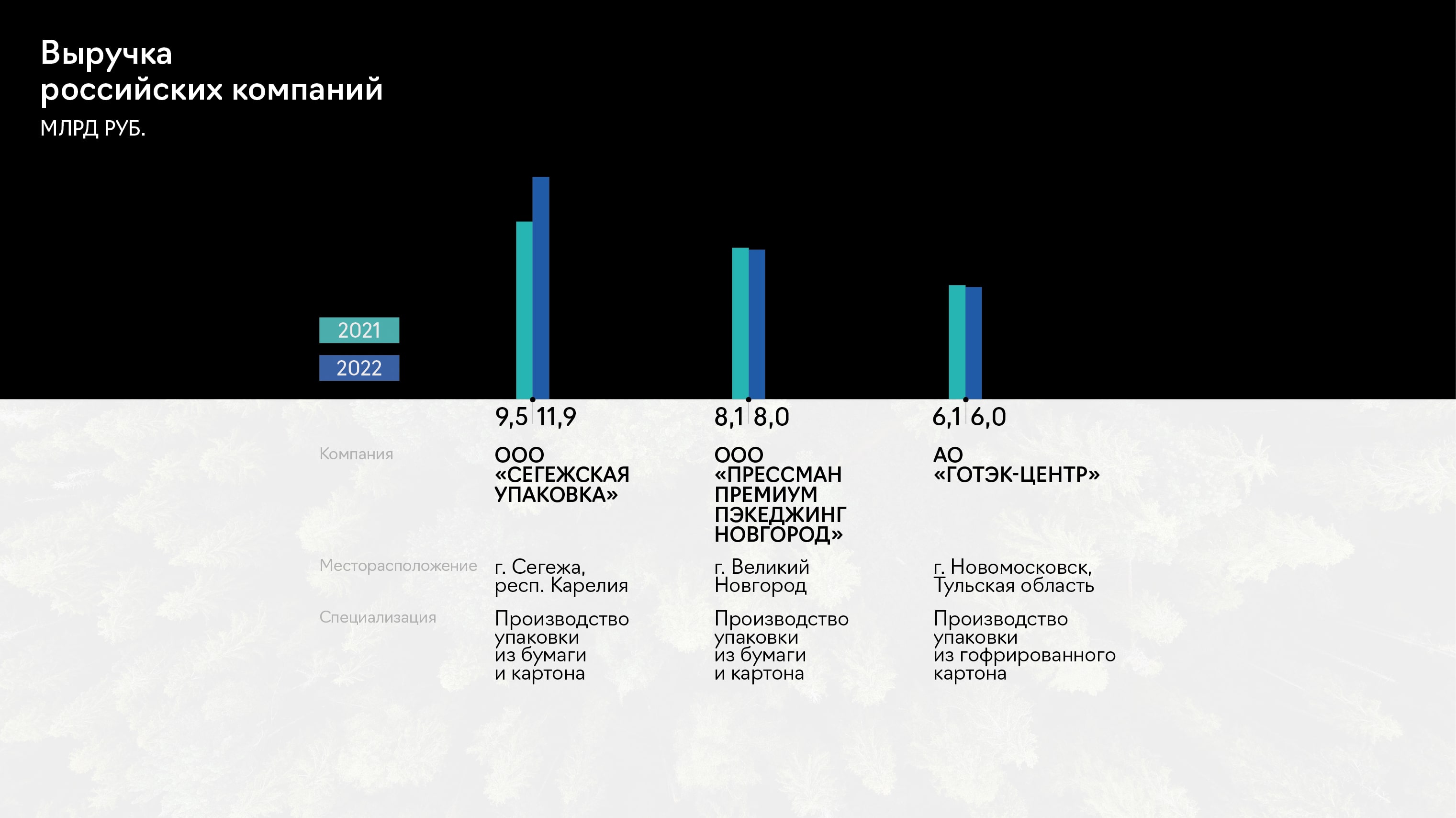

Несмотря на проблемы и особенности рынка тарного картона, в 2022 году ведущие компании либо сохранили объёмы продаж на уровне 2021 года, либо и вовсе показали прирост выручки.

Для многих отечественных производителей проблемы рынка стали толчком к совершенствованию собственного оборудования. ООО «Сегежская упаковка» планирует модернизировать производственные линии, создав 103 новых рабочих места и увеличив объемы производства. АО «ГОТЭК-ЦЕНТР» работает над созданием автономного оборудования, которое в разы увеличивает производительность, сокращая временные затраты.

Экспорт готовой продукции

Ключевыми зарубежными покупателями гофроупаковки в 2022 году стали компании из Казахстана, Азербайджана и Республики Беларусь. С учётом изменения логистических потоков экспортные продажи тары в данные регионы продолжат показывать рост, согласно исследованиям маркетингового агентства ROIF Expert.

Благодаря политике импортозамещения объёмы импорта как сырья, так и самой упаковки существенно сократятся в сравнении с предыдущими годами. И если в прошлые годы объёмы экспорта двухкратно превышали импорт (в отношении сырья), то сейчас эта разница будет еще больше.

Рынок асептической упаковки

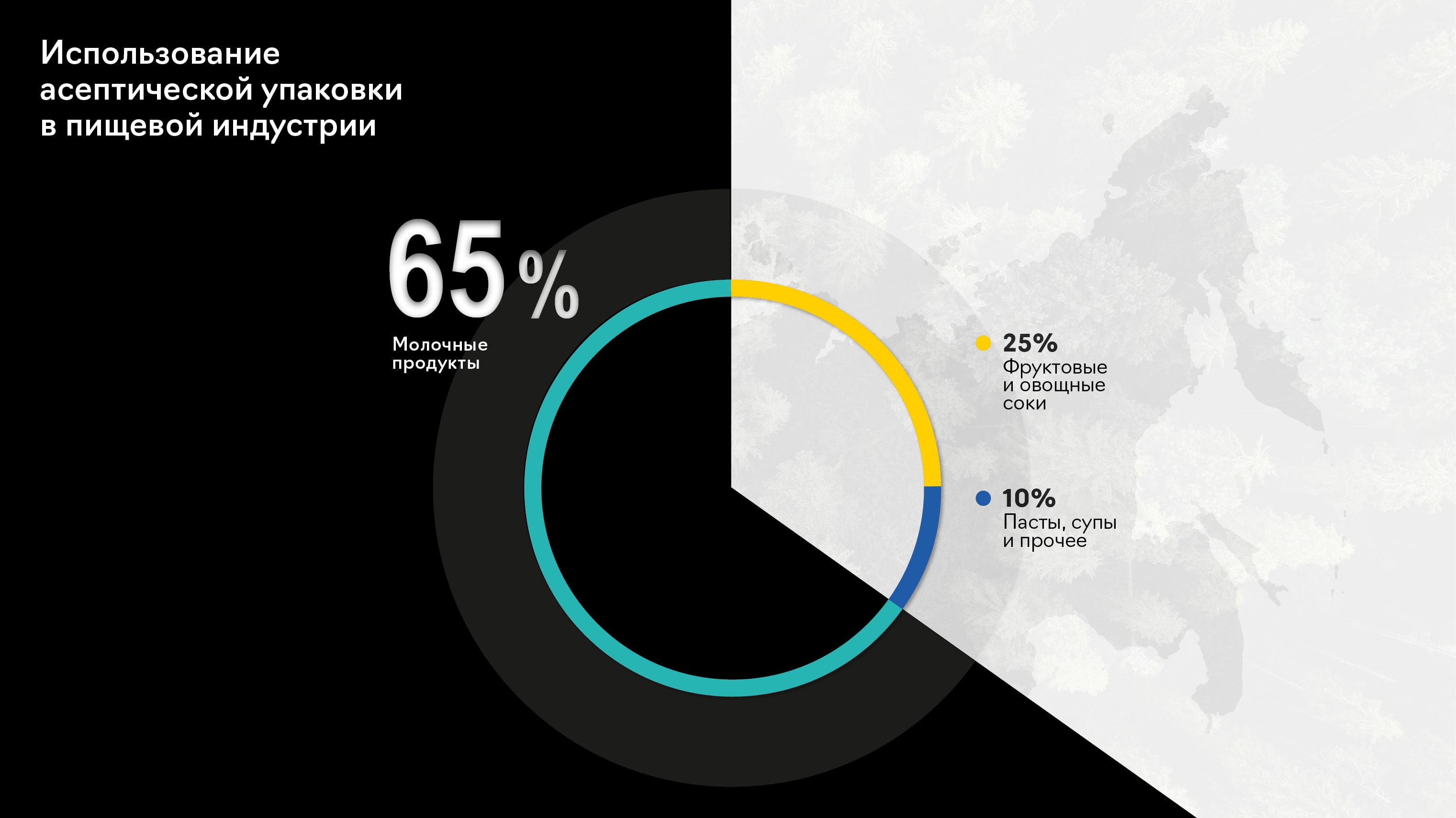

В последнее время особую популярность среди производителей продуктов питания получила асептическая упаковка. В пищевой индустрии наиболее активно данную тару применяют для молочных продуктов — 65%, фруктовые и овощные соки занимают около 25%, а пасты, супы и прочее — 10%.

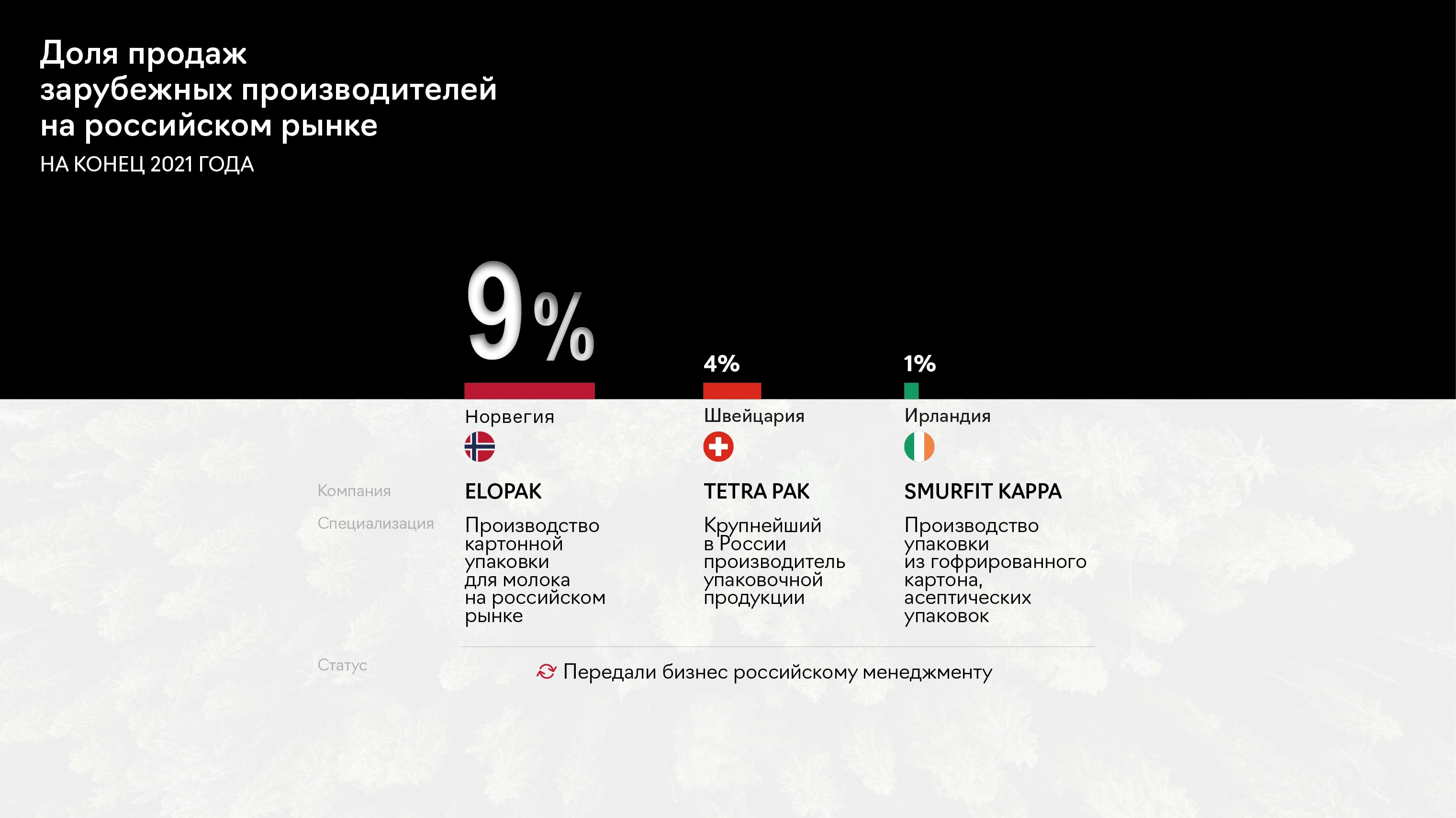

Наибольшие волнения в 2022 году ощутил на себе как раз рынок асептической упаковки. В тот момент, когда в сети появились первые сообщения о временном прекращении деятельности европейских производителей упаковки в России, отечественной пищевой промышленности начали пророчить скорый дефицит упаковки. После ухода Tetra Pak особенную тревогу вызвала возможная нехватка тары для молока. Ведущие компании друг за другом объявляли о прекращении деятельности на территории России, в результате они передали бизнес российскому менеджменту. Для многих потеря данного рынка была ощутимой. Например, на конец 2021 года у Elopak (Норвегия) продажи в Россию занимали долю в 9%, а у Tetra Pak (Швейцария) — 4%.

В марте компания Tetra Pak объявила о планах сокращения ассортимента и остановки выпуск упаковки для вина в России, а также уведомила российских клиентов о временном уменьшении товарной матрицы пищевой тары из-за нехватки ряда комплектующих. А в июле Tetra Pak продал российское подразделение местному руководству.

Такой шаг привел к сокращению объемов продаж швейцарских тетрапаков на отечественном рынке до 3,5 — 4 млрд шт. (примерные данные), ранее эта сумма была на уровне 7,7 млрд шт.

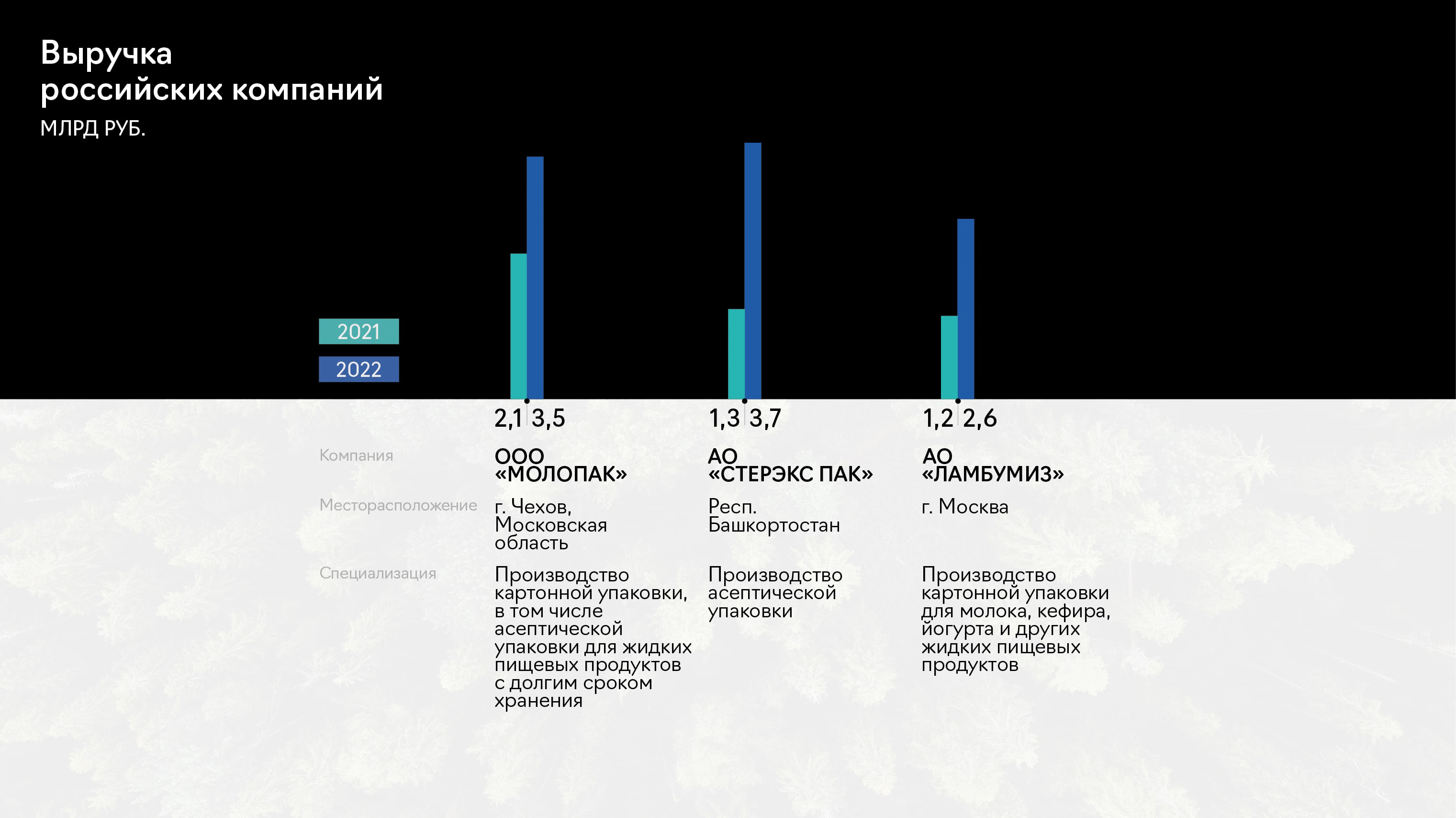

Уход иностранных производителей подтолкнул к развитию отечественные компании, представители которых заняли освободившуюся нишу. По всем предприятиям выручка в 2022 году показала прирост в сравнении 2021 годом.

По мнению игроков рынка, современная российская асептическая упаковка ни в чем не уступает иностранной. Во всяком случае представители завода «МолоПак» в интервью изданию «Эксперт» говорили о том, что основная проблема сейчас — объемы производства и уровень поддержки потребителей, но не качество их продукции, которая, кстати, полностью пригодна для использования на любых линиях розлива Tetra Pak. Компания планирует открыть новый производственный комплекс по созданию асептической упаковки на картонной основе.

Для «Ламбумиз» сбои поставок зарубежного сырья стали благоприятным фактором. Это одна из тех компаний, которая обладает ресурсами для того, чтобы заменить Tetra Pak и создать прочную основу в производственной линии асептической упаковки. Еще до дефицита упаковки компания осуществляла свою деятельность на отечественных ресурсах, поэтому с завершением поставок зарубежного сырья, она не только не испытала осложнений, но и ощутила повышенный спрос.

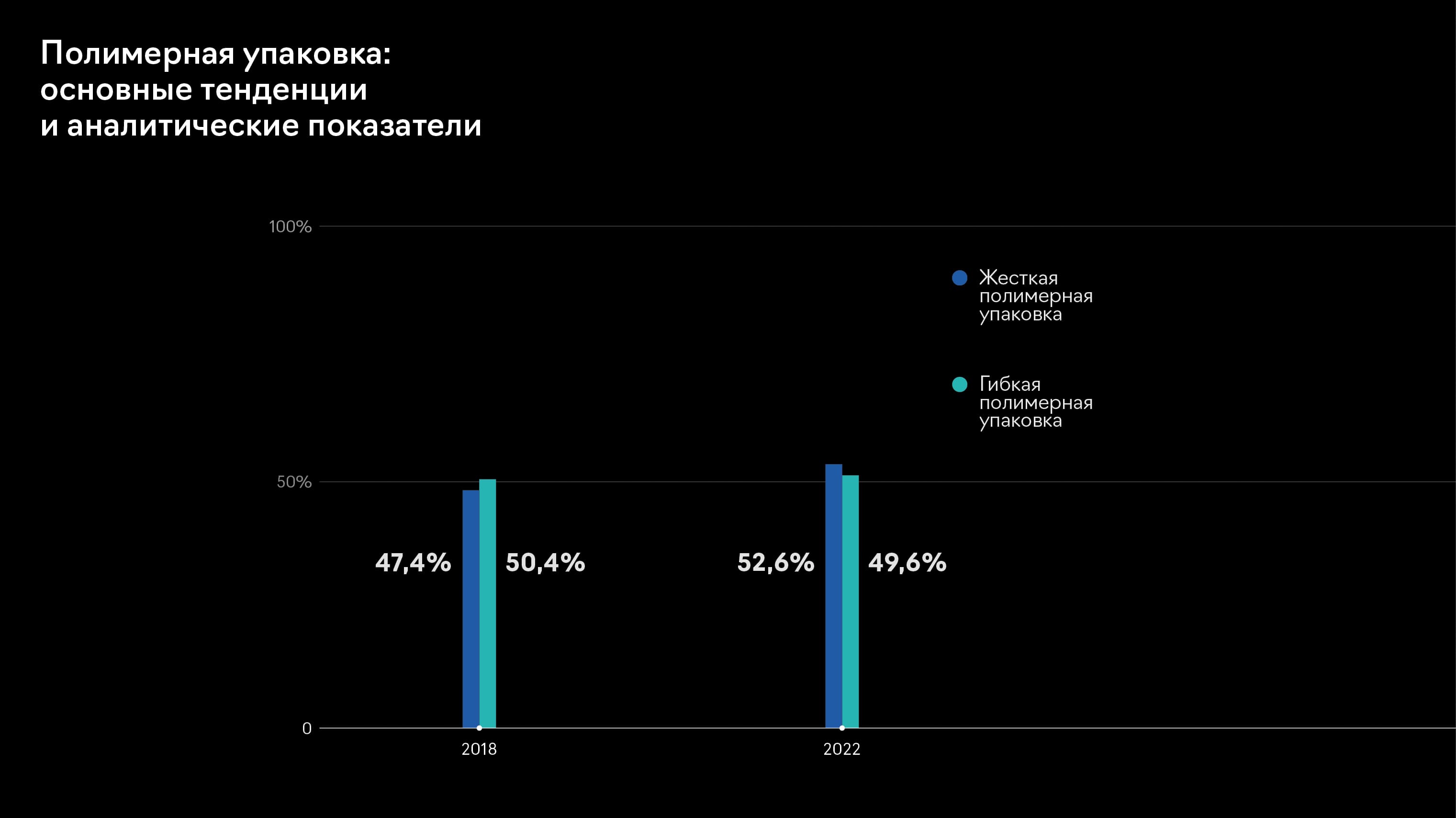

Полимерная упаковка: основные тенденции и аналитические показатели

Пять лет назад доминировала гибкая полимерная упаковка товаров, но сейчас лидерство закреплено за жесткой полимерной упаковкой, которая позволяет сохранить целостность продукта от производителя до потребителя.

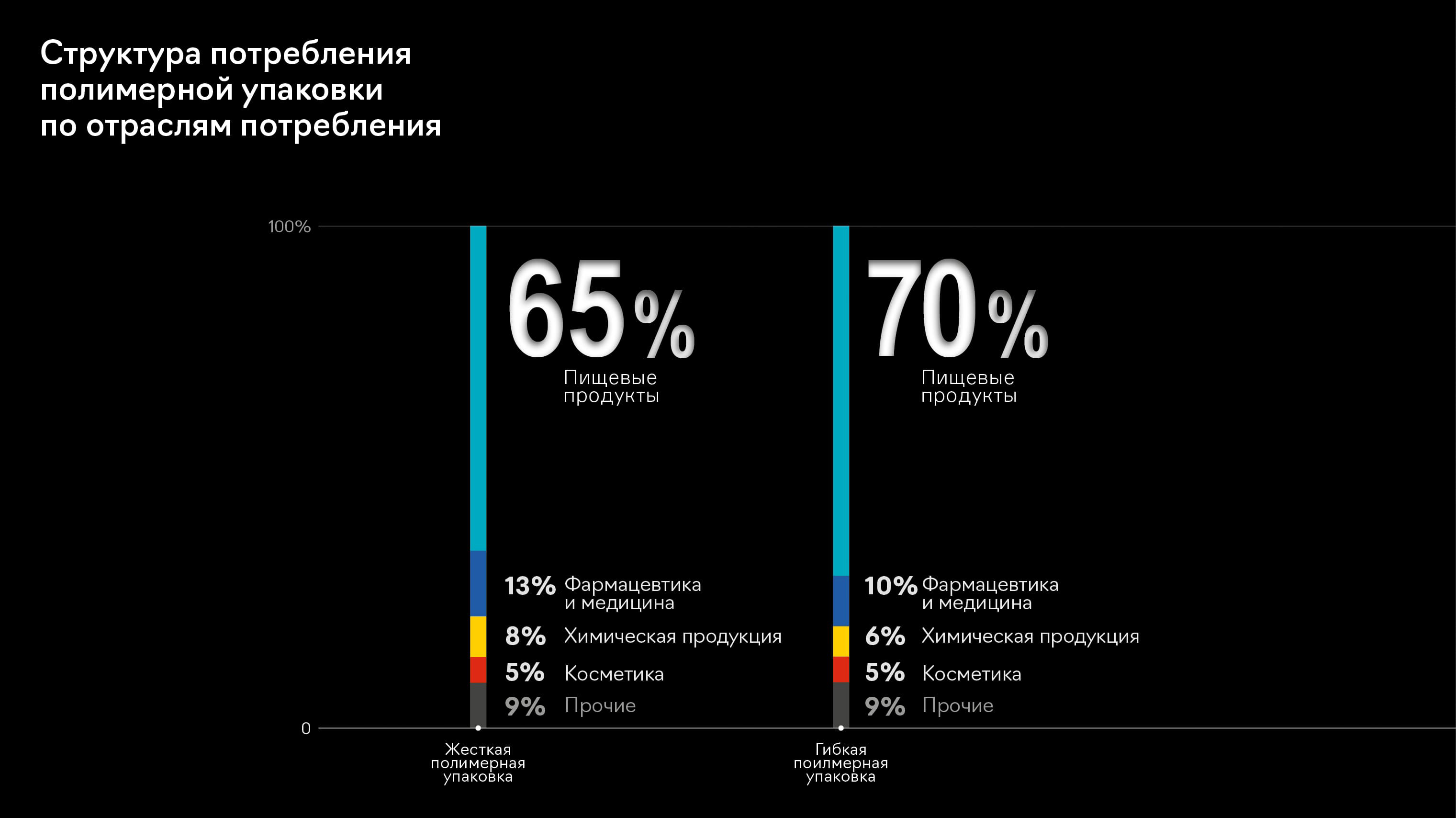

Если говорить о структуре рынка жесткой полимерной упаковки по отраслям, с большим отрывом преобладает сегмент пищевой промышленности — на долю полимерной пищевой упаковки приходится 65% валового потребления жесткой полимерной упаковки в РФ. Второе место принадлежит сегменту медицины и фармацевтики — 13%, а третье — сегменту химической продукции — 8%. Большая часть рынка гибкой полимерной упаковки приходится на пищевые продукты, а также фармацевтику.

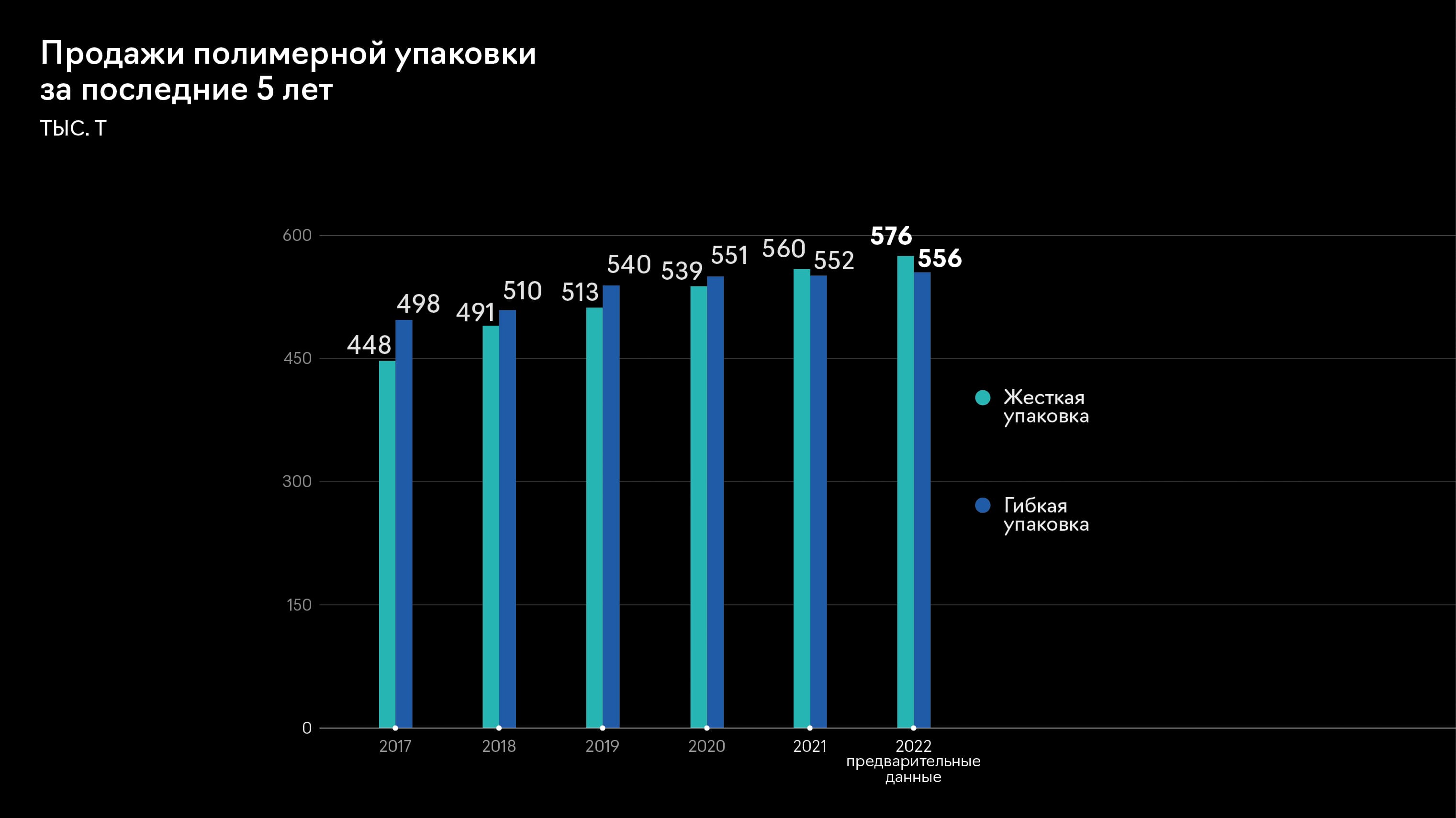

На фоне высокого спроса на продукцию пищевой индустрии рынок полимерной упаковки на протяжении 5 лет демонстрировал растущую динамику, средний ежегодный прирост был на уровне 4%. К концу 2022 года темпы чуть замедлились до 2%, объем реализации полимерной упаковки составил примерно 1 131 тыс. тонн против 1 112 тыс. тонн по итогам 2021 года. На небольшое снижение темпов оказали влияние проблемы с оборудованием и ужесточенные требования безопасности по отношению к окружающей среде.

Положительное влияние на рынок полимерной упаковки оказало то, что он практически на 90% обеспечен отечественным производством. В нестабильных для экономики России условиях полимерные заводы не повышали цены. Так, СИБУР еще в феврале-марте 2022 года зафиксировал спотовые цены на основные марки полипропиленов.

По прогнозам, в 2023 г. рынок гибкой упаковки будет демонстрировать прирост в 1,2%. Далее, по мере стабилизации ситуации, можно ожидать положительную динамику со среднегодовыми темпами в 1%.

Среди ключевых тенденций на рынке полимерной упаковки в 2022 году отмечается рост доли конечного потребления упакованной продукции, замещение международных брендов локальными производителями, замещение импортной упаковки в целом. Растут доля e-commerce и объемы доставки готовой еды, стеклянная тара и асептический картон замещаются полимерной упаковкой, которая остается наиболее популярным решением: спрос на полимеры в упаковке составляет сегодня более 3 млн т/год. Гибкая упаковка составляет около 60% от общего рынка. Наиболее популярный полимер в ней — полиэтилен (77%), за ним следуют полипропилен (17%) и прочие материалы (6%).

Драйверы рынка полимерной упаковки — производство пищевых продуктов, бытовой химии, предоставление логистических услуг, изготовление агрохимии, которые демонстрируют спад в сравнении с предыдущим годом. Снижение связано как с общей экономической ситуацией, так и с внешнеэкономическими ограничениями, сложностью импорта добавок, разбалансировкой логистических потоков. Начало восстановительной динамики ожидается в 2023-м году. Таким образом, в 2022 году объем рынка полимерной упаковки прогнозируется (на фоне того, что в открытом доступе нет достоверной и полной статистики, результаты 2022 года остаются прогнозными) либо меньше, либо равным прошлогоднему, а в следующем году по мере стабилизации ситуации на потребляющих рынках можно ожидать некоторый рост в размере 1–2%.

Еще один ключевой тренд — это развитие переработки полимерной упаковки. Ежегодно в России вводятся новые мощности по производству продукции из вторичных полимеров, причем разных видов. Например, в марте 2023 года компания «Технониколь» запустила завод по вторичной переработке полистирола.

Стеклянная упаковка: основные тенденции

Стеклянная упаковка занимает 12% от всего объема рынка России. Её преимущество — экологичность, а очевидные недостатки — проблематичность перевозки и сокращение времени хранения продукта. Например, доля стеклянной тары в производстве молочной продукции составляет лишь 0,1%.

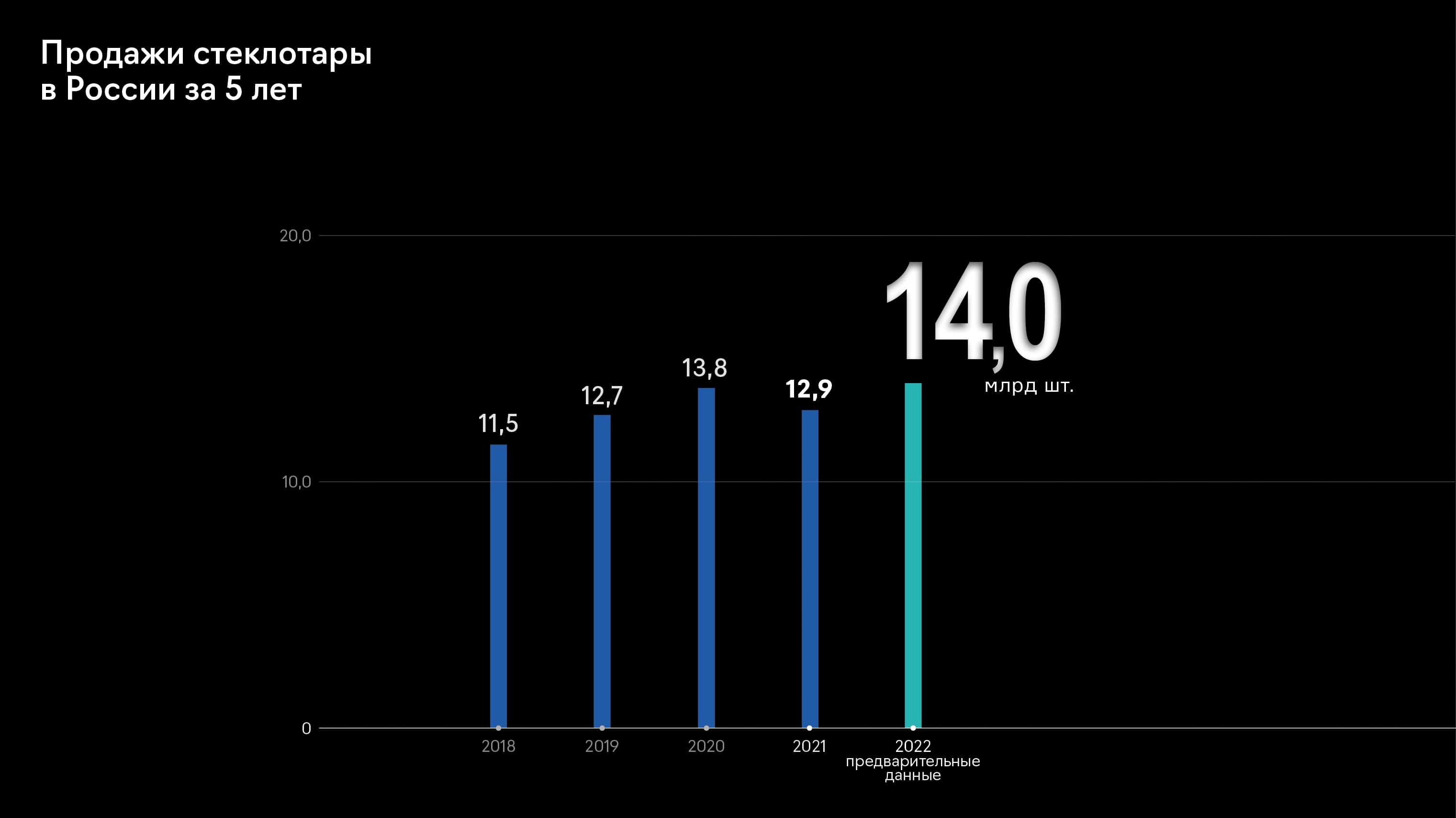

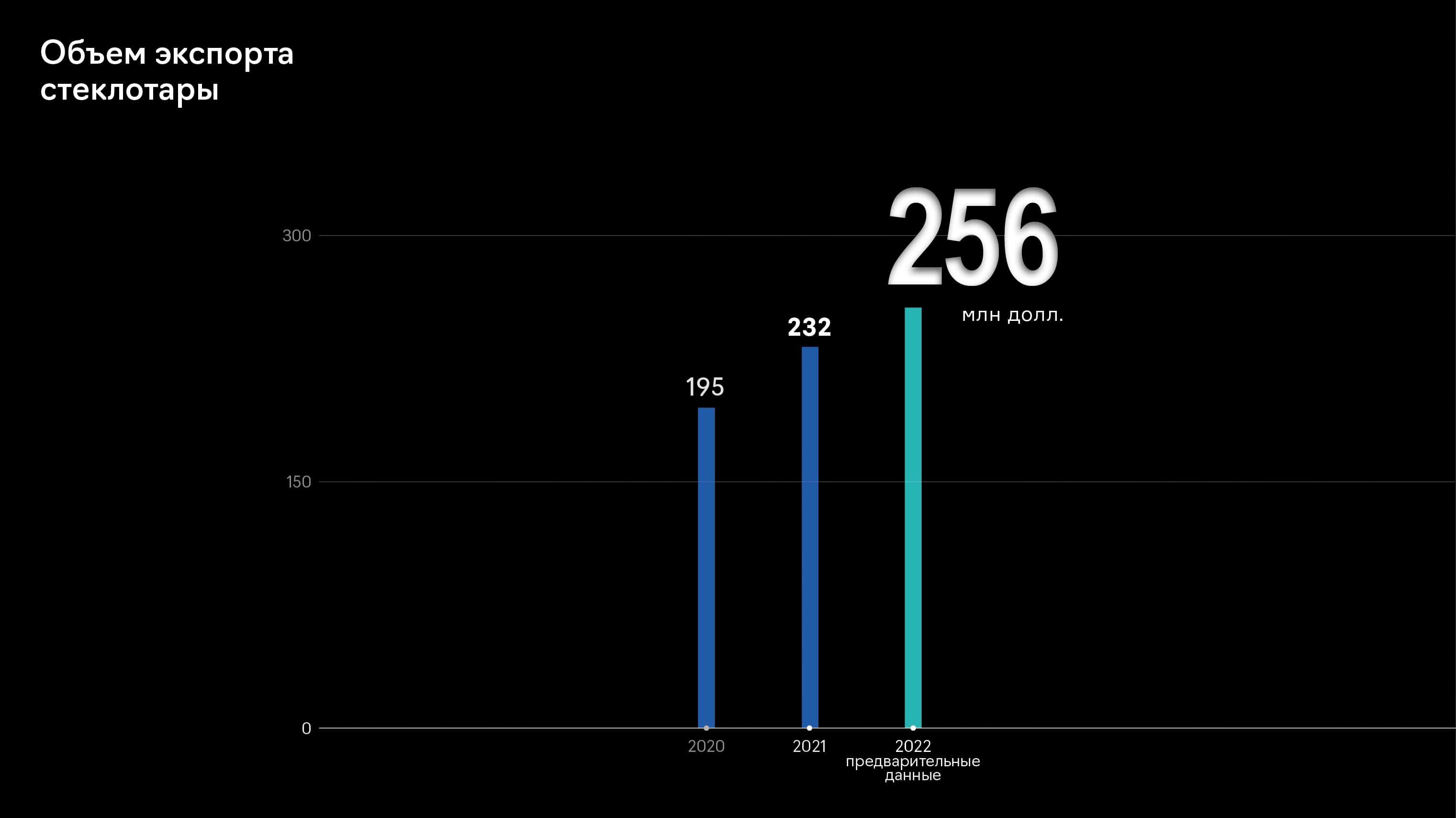

Тем не менее, в 2022 году рынок стеклотары демонстрирует скоростную тенденцию к наращиванию своих объемов. По стоимостным индикаторам объем российского рынка стеклотары по результатам 1 полугодия 2022 года увеличился на 5 миллиардов рублей в сравнении с АППГ. Натуральный объем рынка стеклотары в России также показал прирост: +11% за 6 месяцев 2022 года к аналогичным показателям 2021 года. Эксперты отметили, что по предварительным данным к концу 2022 года рынок мог достичь в натуральном выражении объёма в 14 млрд шт. в год.

В январе — марте 2023 года объёмы производства стеклотары также подтверждают намеченный в 2022 году прирост: выпуск стеклянных банок в России увеличился на 16,9% к 1 кварталу 2022 года, достигнув 679 млн. штук, производство продемонстрировало прирост на 3,8% до 2 851 млн. штук.

Доля отечественной продукции на рынке стеклотары составляет более 80%. В Российской Федерации стеклянную тару выпускают более 50 предприятий, общая средняя производственная мощность которых составляет 9,7 тысяч тонн стекломассы в сутки.

Экономический кризис 2022 года практически незаметно прошел для российских компаний по производству стеклотары, так как большинство из них работало на отечественном оборудовании, удовлетворяя не только российский спрос, но и снабжая большими партиями города Европы. В странах ЕС уже заговорили о «стеклянном» кризисе из-за перебоев или прекращении поставок стеклотары из России.

Стоит отметить, что 2022 год стал рекордным для экспортного направления на рынке. Федеральная таможенная служба с февраля 2022 года перестала публиковать официальные данные по экспорту. Однако, по данным аналитического агентства ROIF EXPERT, прирост экспорта в сравнении с 2021 годом составил 24 млн долларов (+9%). В 2021 году объём экспорта был на уровне 232 млн долларов.

Перспективы развития отрасли упаковки и упаковочного оборудования

Текущая ситуация на российском рынке упаковки достаточно уникальна: высокая турбулентность началась еще с пандемии в 2020 году и усугубилась под влиянием западных санкций. Запрет на поставки в Россию полиграфического сырья и продукции, включенный в пятый пакет санкций ЕС в связи с СВО, и снижение покупательской способности населения, приводят, с одной стороны, к необходимости импортозамещения зарубежной упаковки пищевых продуктов, а, с другой стороны, к росту спроса на более простую и дешевую упаковку. Под ограничения попали краски (пигменты), клеи, растворители, что создало существенные проблемы для производства всех основных типов продукции.

Наблюдается и положительный эффект влияния санкций. Во-первых, введенные ограничения подтолкнули бизнесменов активно искать выход на производителей сырья, не используя посредников. Во-вторых, в нынешней обстановке уменьшилась зависимость от западных компаний на российском рынке, что открыло новые возможности для отечественного бизнеса.

У отечественных производителей появилась возможность удовлетворить возросший спрос, занять освободившуюся нишу, продолжать успешно работать без иностранных партнеров. По прогнозам, российский рынок упаковки будет консолидироваться и укрупняться, а клиент станет менее требовательным к упаковке с точки зрения красоты и маркетинга.

Справка о компании

Юнисервис Капитал» — российская частная инвестиционно-финансовая компания. Специализируется на организации долговых программ для регионального бизнеса, используя секьюритизацию активов, инвестиционные ноты, облигационные займы. Основная задача — обеспечение доступа малого и среднего бизнеса к инструментам, традиционно применяемым только для финансирования крупных предприятий. С 2012 года входит в ТОП-5 организаторов публичных вексельных программ корпоративных эмитентов ИА Cbonds, с 2014 года запущена работа фондов прямых инвестиций и инвестиций под залог недвижимости. С 2016 года активно использует новый на рынке инструмент — коммерческие облигации, в 2017 году «Юнисервис Капитал» начинает работу с биржевыми облигациями. В 2021 году запускает новый инструмент - залоговые облигации. Совокупный объем реализованных за 13 лет программ составляет 44,9 млрд рублей.

Возможно, вам будет интересно:

- 26 апреля 2024

«СЕЛЛ-Сервис» осваивает страны Средней Азии и налаживает сотрудничество с новыми поставщиками

Эмитент поделился итогами развития деятельности в рамках сразу нескольких направлений. Компания диверсифицирует портфель поставщиков и повышает качество работы сети складских помещений. Также ООО «СЕЛЛ-Сервис» осваивает страны Средней Азии и заключает контракты с местными производителями кондитерских изделий.

- 24 апреля 2024

«Транс-Миссия» провела оптимизацию в рядах партнеров

После принятия нового закона о такси, который вступил в силу 1 сентября 2023 г., и перед запуском новой версии цифровой площадки «Таксоконтроль 2.0», компания провела оптимизацию партнерской базы, убрав из нее неактивные таксопарки.

- 23 апреля 2024

СДЭК: выручка эмитента за 12 мес. 2023 года увеличилась на 36,4% к АППГ

ООО «СДЭК-Глобал» оказывает услуги по доставке грузов различным категориям клиентов, а именно: корпоративным клиентам, интернет-магазинам, частным клиентам. Офисы компании и партнеров расположены в 37 странах мира. Количество активных клиентов в 2023 году составило порядка 9,3 млн, а количество отправлений превысило 109 млн. Об итогах финансово-хозяйственной деятельности за 2023 – в материале.