МФО на рынке ВДО в первом полугодии 2024 года: тенденции, фондирование и важная информация для инвесторов

МФО на рынке ВДО в первом полугодии 2024 года: тенденции, фондирование и важная информация для инвесторов

В июльском обзоре одного из крупнейших сегментов российского долгового рынка мы собрали главные тренды, рассказали, как МФО привлекают деньги, оценили, насколько привлекателен сектор для инвесторов, подсветили, какие особенности есть у облигаций микрофинансовых организаций на первичном рынке, и как торгуются эти бумаги на вторичном.

- 25 июля 2024Смена директора в ООО «Чистая Планета»

- 22 июля 2024Иск о банкротстве и комментарии «Феррони»

В июльском обзоре одного из крупнейших сегментов российского долгового рынка мы собрали главные тренды, рассказали, как МФО привлекают деньги, оценили, насколько привлекателен сектор для инвесторов, подсветили, какие особенности есть у облигаций микрофинансовых организаций на первичном рынке, и как торгуются эти бумаги на вторичном.

Рынок МФО: основные тенденции

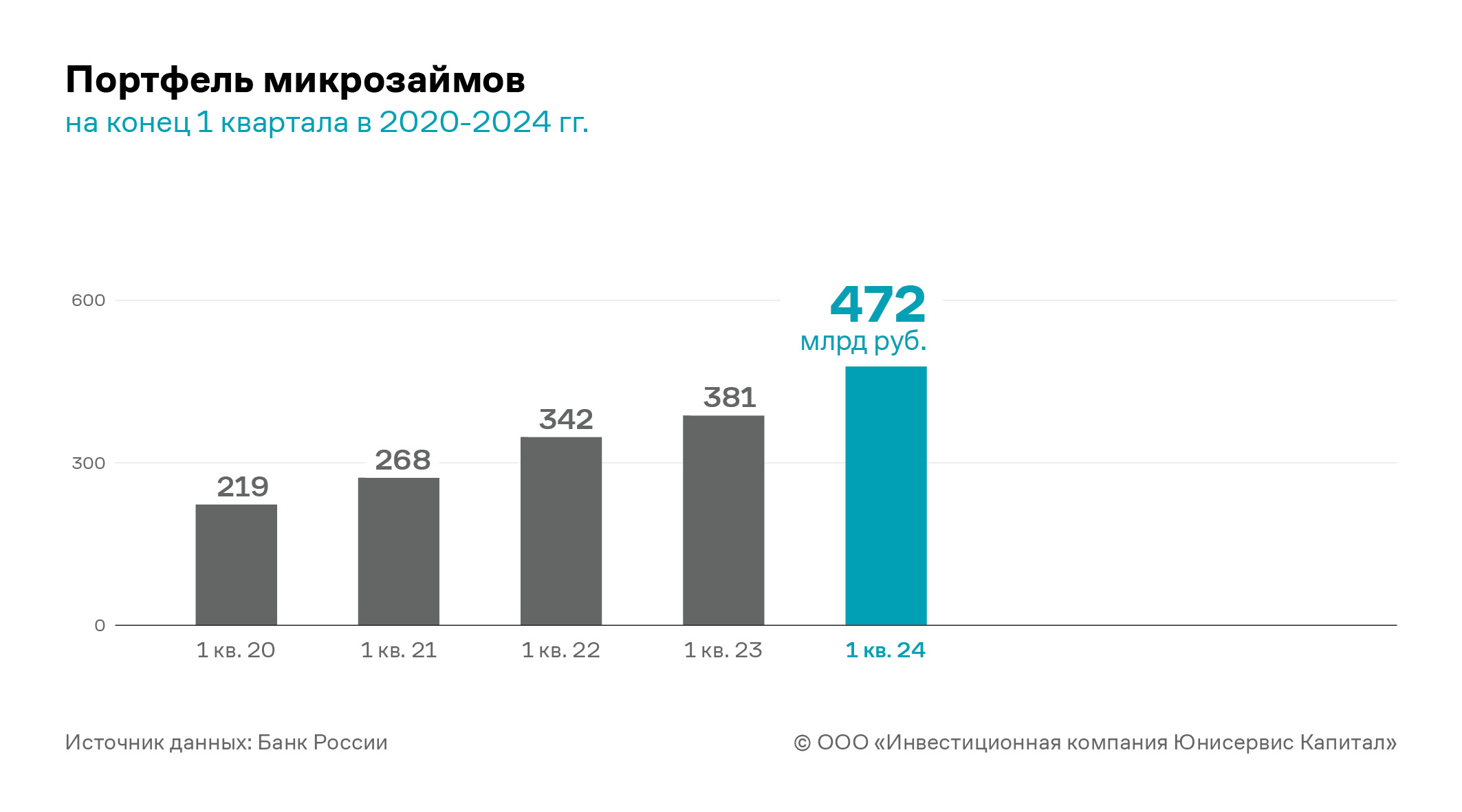

По состоянию на 1 квартал 2024 года портфель микрозаймов (сумма задолженности по основному долгу по выданным микрозаймам) составил 472 млрд руб. За 5 лет показатель вырос более чем в два раза, а среднеквартальный прирост (CAGR) за этот период составил 5%. Если же сравнивать динамику от квартала к кварталу, то на 31.03.2024 объём портфеля вырос на 24% в сравнении с АППГ – с 381 млрд руб. до 472 млрд руб.

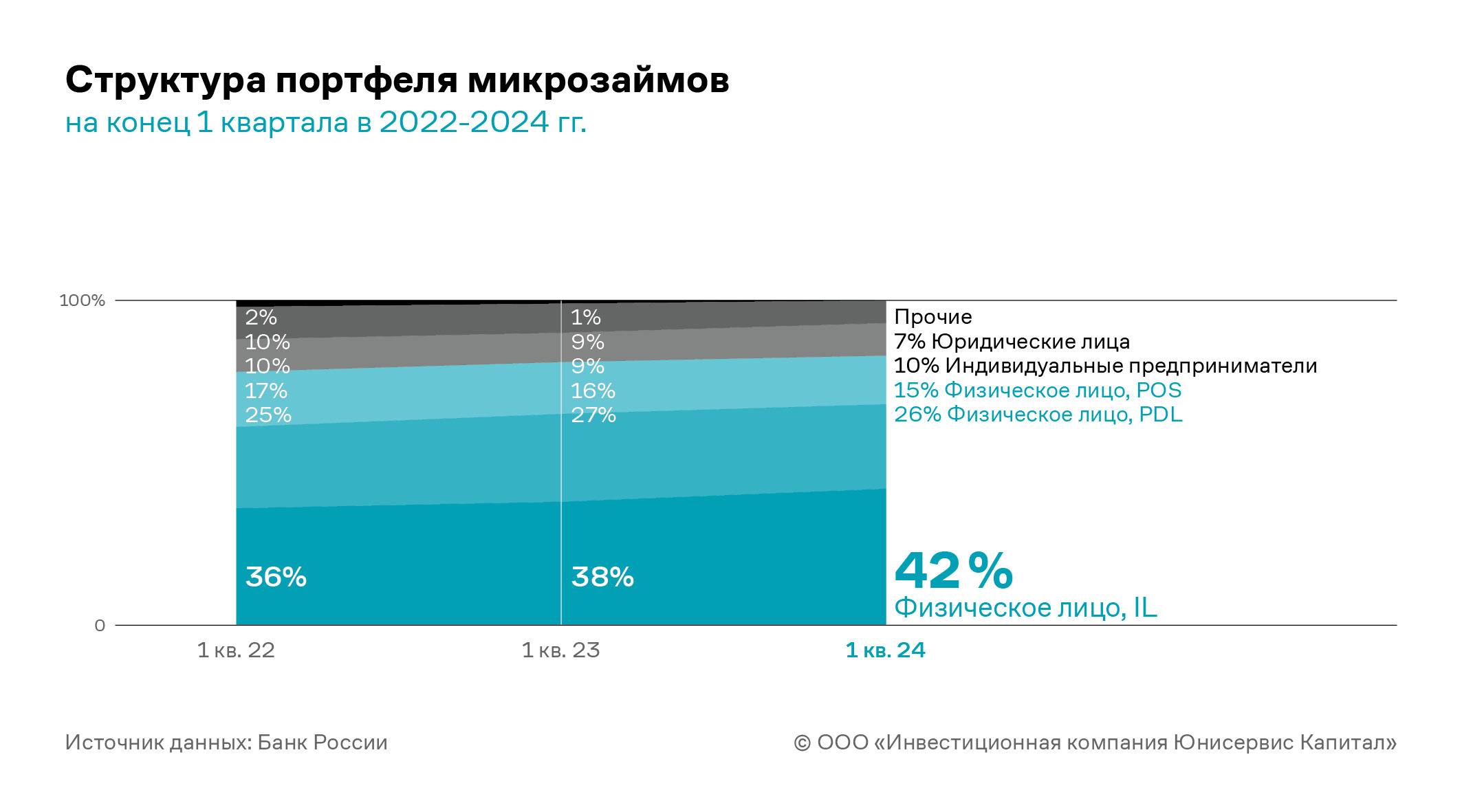

При этом, если посмотреть структуру портфеля микрозаймов, то основная часть представлена займами в среднесрочном сегменте IL (займы на срок свыше 1 месяца и до 1 года с аннуитетным графиком погашения) — 42% по состоянию на 31.03.2024. Доля таких микрозаймов увеличивалась последние периоды, и это в том числе связано с адаптацией микрофинансовых компаний к регуляторным мерам. Удельный вес краткосрочных займов PDL остался фактически на прежнем уровне — 26%.

Усиление регулирования отрасли

Напомним, на протяжении нескольких лет регулятор предпринимает активные меры по снижению закредитованности граждан. Так, в 1 квартале 2024 года в отношении заемщиков с показателем долговой нагрузки от 50% до 80% макропруденциальные лимиты (МПЛ)* были уменьшены с 30% до 25%, а накануне для аналогичной категории заемщиков лимиты на 3 квартал 2024 года сократились и вовсе до 20%. А для клиентов МФО с ПДН свыше 80% МПЛ* на 3 квартал 2024 года установлен на уровне 10% (ранее 15%).

Также уже более года действует очередное ограничение по ставке для МФО — не более 0,8% в день (до 292% в год). Это привело к тому, что процентные поступления с каждого выданного микрозайма сократились на 13-20% (от общей величины процентных доходов), а потери коснулись в особенности PDL-займов.

С 1 октября 2024 года увеличивается коэффициент резервирования на возможные потери по займам: по IL-займам, полная стоимость которых составляет от 250% и выше, коэффициент резервирования по просроченной задолженности (при просрочке от 8 до 30 дней) увеличится с 3 до 50%. Эта мера приведет к доформированию резервов на рынке МФО на сумму порядка 20 млрд руб.

Как МФО адаптируются к регуляторным нововведениям

Несмотря на вводимые ограничения, объёмы выданных микрозаймов показывают положительную динамику: 290 млрд руб. в 1 квартале 2024 года против 217 млрд руб. АППГ. Поэтому возникает вопрос — продолжится ли такая тенденция дальше и почему предпринимаемые регулятором меры не стали преградой для роста рынка?

Часть МФО в ответ на введение новых МПЛ увеличила сроки микрозаймов PDL до максимально возможных шести месяцев. Это позволило выполнить требования регулятора и не сократить объём выдач. Кроме того, МПЛ были установлены и для банков. Отсюда ряд банковских клиентов, которые столкнулись с усилением кредитного скоринга, стали переориентироваться на микрофинансовый сектор, обращаясь к IL-займам. Это является и в том числе причиной увеличения удельного веса IL-займов в общей структуре портфеля.

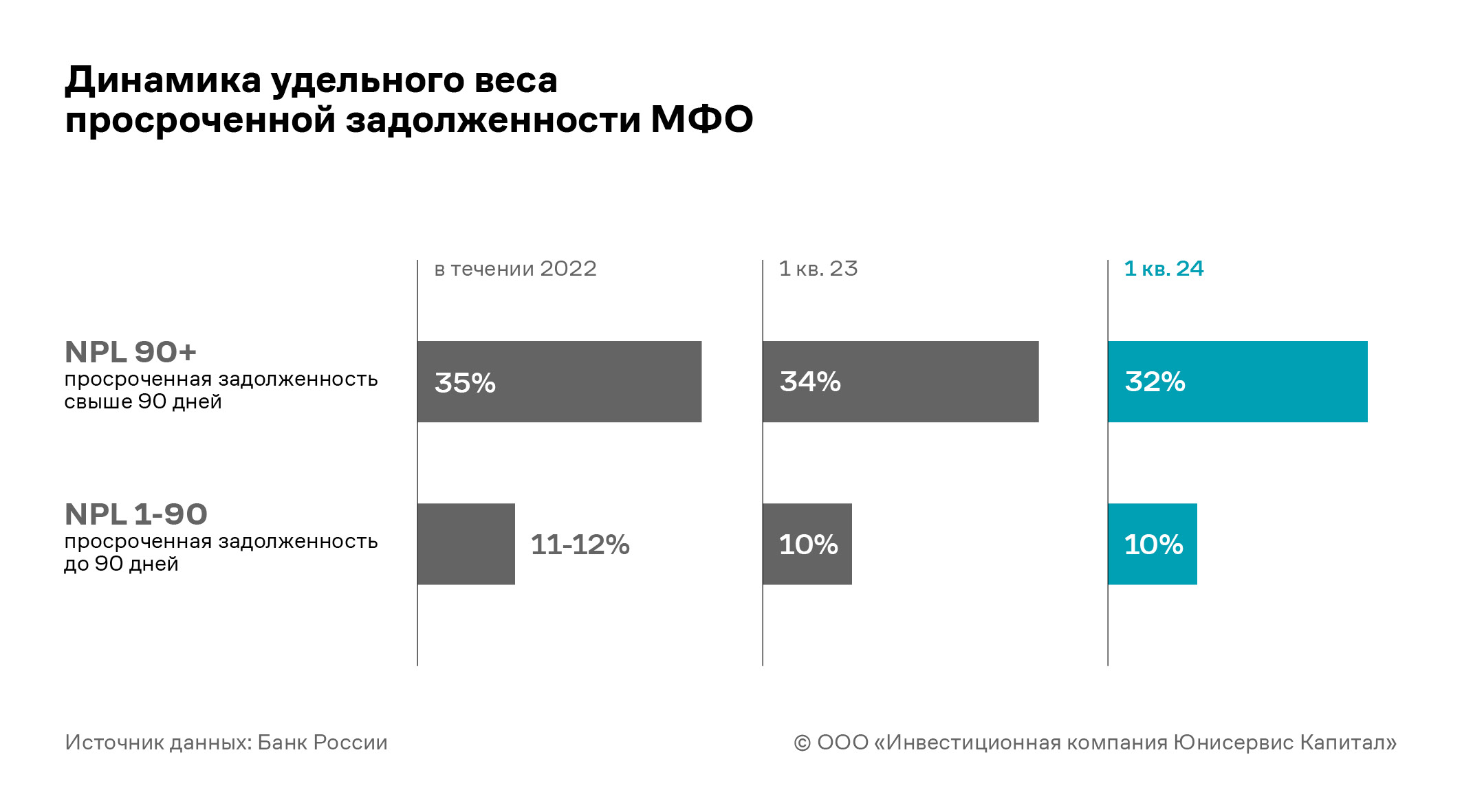

Тем не менее, действие макропруденциальных лимитов способствовало улучшению качества портфелей МФО. Показатель просроченной задолженности NPL 90+ (свыше 90 дней) снизился до 32% с 34% в АППГ.

Как регуляторные нововведения повлияют на отрасль

Неужели все компании смогли так быстро адаптироваться под новые реалии и микрофинансовый сектор оказался непоколебимым?

Нет, это не так. Если кратко – начался процесс консолидации. Крупные игроки на рынке действительно смогли довольно быстро адаптироваться, изменив свою продуктовую стратегию и бизнес-модель. Особенно в выигрыше оказались компании, специализирующие на выдачах IL-займов и с диверсифицированной продуктовой линейкой.

Если брать во внимание нововведение с 1 октября 2024 года по резервам, то тут снова окажутся в плюсе крупные игроки, у которых достаточно капитала для резервирования. Их налогооблагаемая база снизится в результате создания резерва, что позволит нарастить чистую прибыль. Механизм сработает следующим образом: на общей системе налогообложения МФО регулярно начисляют проценты по выданному займу, даже если платежи по нему перестают поступать. В случае формирования резерва недополученные проценты будут вычтены из налогооблагаемой базы. А вот компаниям с недостаточно высоким запасом капитала придется нелегко.

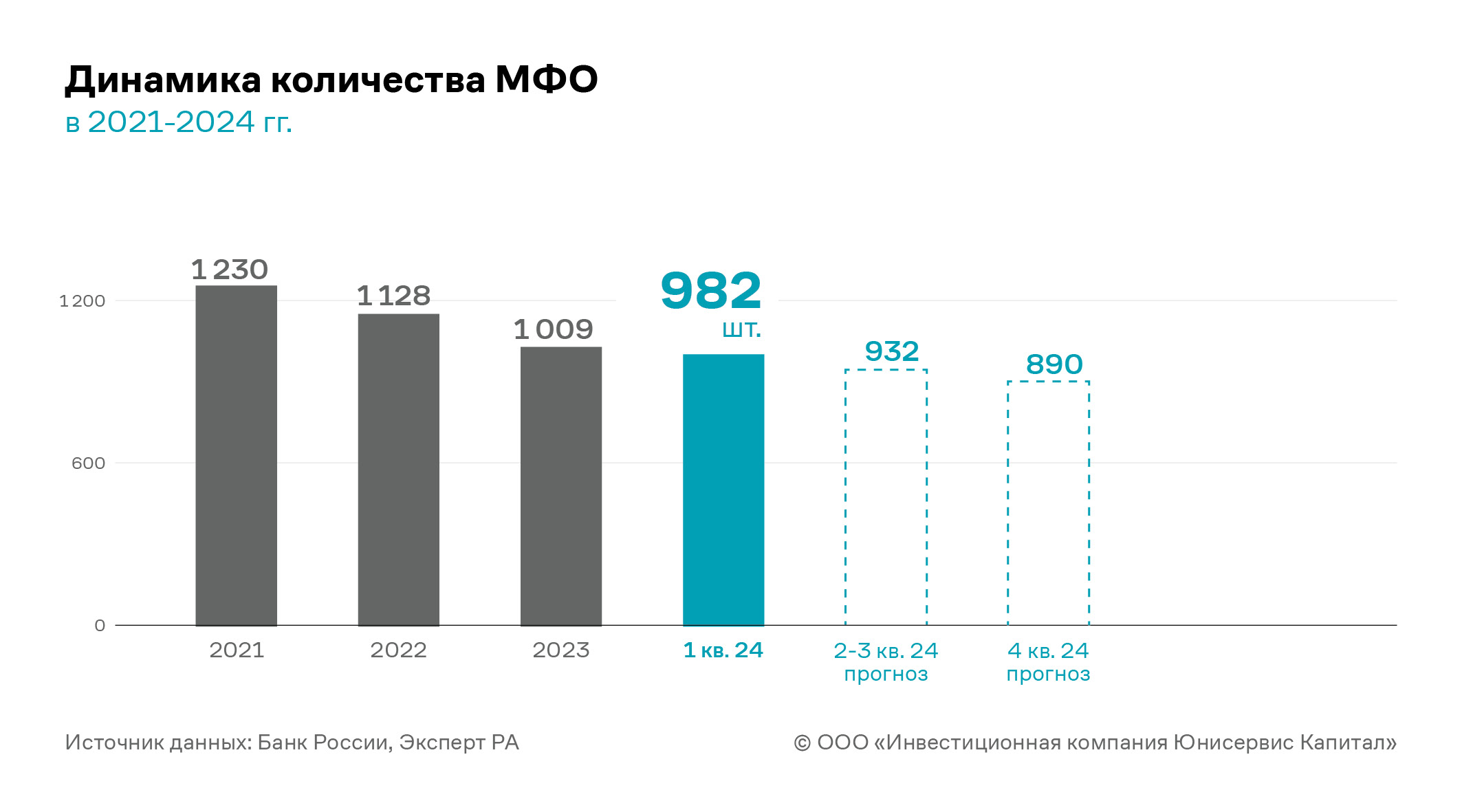

Но вот в целом компании микрофинансового сектора пострадали. Их число значительно сократилось – с 1123 по 1009 по итогам 2023 года, а на конец 2024 года прогнозируется и вовсе приближение к отметке 890 шт.

Несмотря на внушительное сокращение числа компаний, крупные игроки вновь не дадут рынку показать отрицательную динамику, поскольку смогут расширить свою клиентскую базу за счет ухода небольших МФО. По прогнозам рейтингового агентства «Эксперт РА», совокупная прибыль микрофинансового сектора может показать рост по итогам 2024 года 39% к 2023 году, объёмы выдачи увеличиться на 25%, а совокупный портфель на 20%. Этому также поспособствуют и внешние факторы, среди которых в том числе и переток клиентов из банковского сектора, рост номинальных заработных плат населения и как следствие спрос на кредитные продукты и прочее. Но такая динамика возможна при прочих равных условиях без дополнительных мер со стороны регулятора.

Фондирование МФО в 2024 году

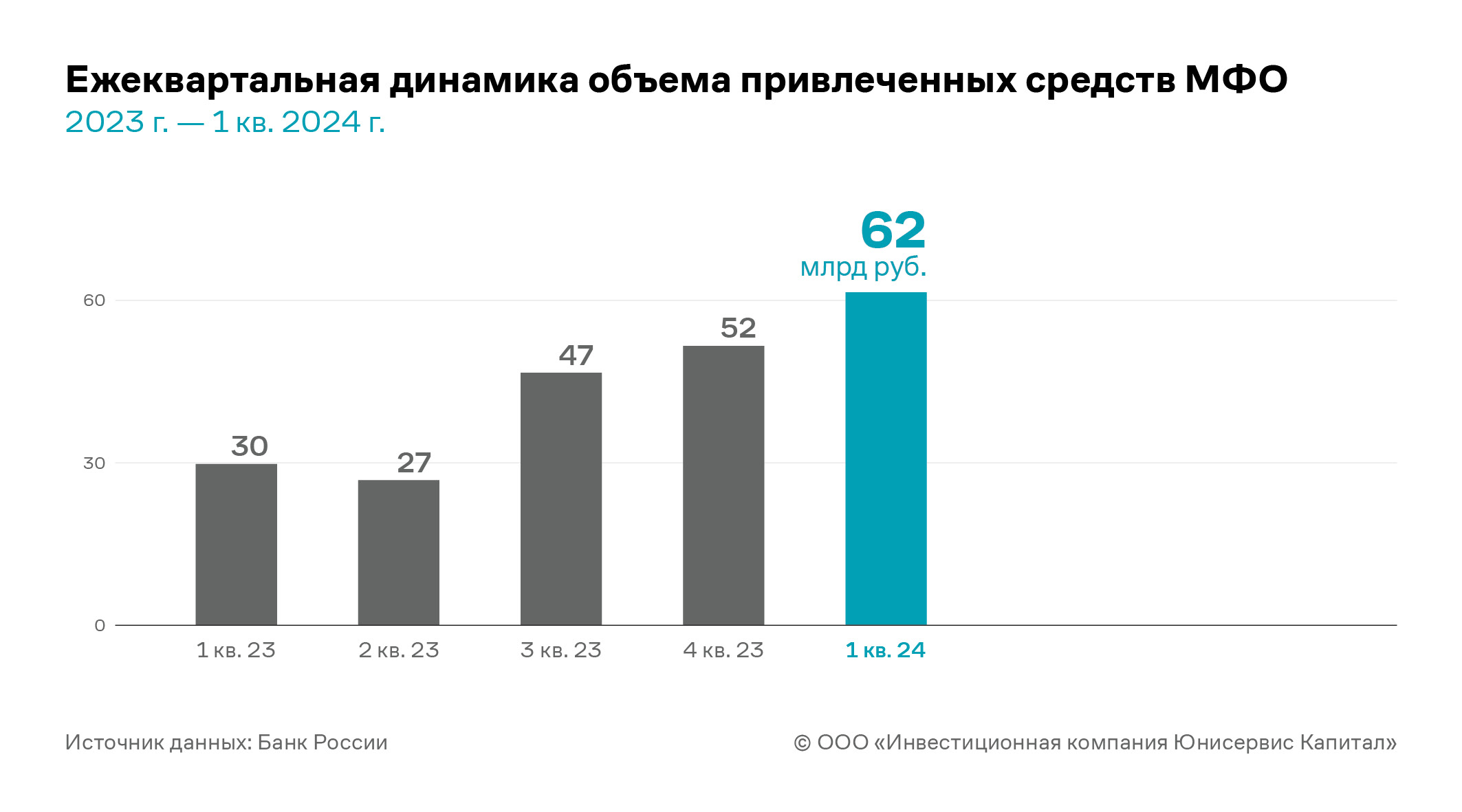

Вопрос фондирования микрофинансовых организаций довольно актуальный – компаниям необходимо финансирование для формирования своих портфелей и последующих выдач. На 31.03.2024 совокупный портфель заемных средств составил 144 млрд руб., что выше на 49% в сравнении с АППГ, а объём привлеченных за квартал денежных средств в первые три месяца 2024 года оказался рекордным и составил 62 млрд руб. против 30 привлеченных миллиардов годом ранее.

В самой структуре фондирования преобладают банковские займы. Тем не менее, микрофинансовые организации все активнее выходят на долговой рынок, а рефинансировать биржевые облигации банковскими кредитами становится все сложнее ввиду высоких процентных ставок, а также более строгих подходов со стороны банков к статусу заемщиков и установления ковенант. Отсюда, вероятно, в ближайшей перспективе структура фондирования несколько изменится.

МФО на публичном долговом рынке

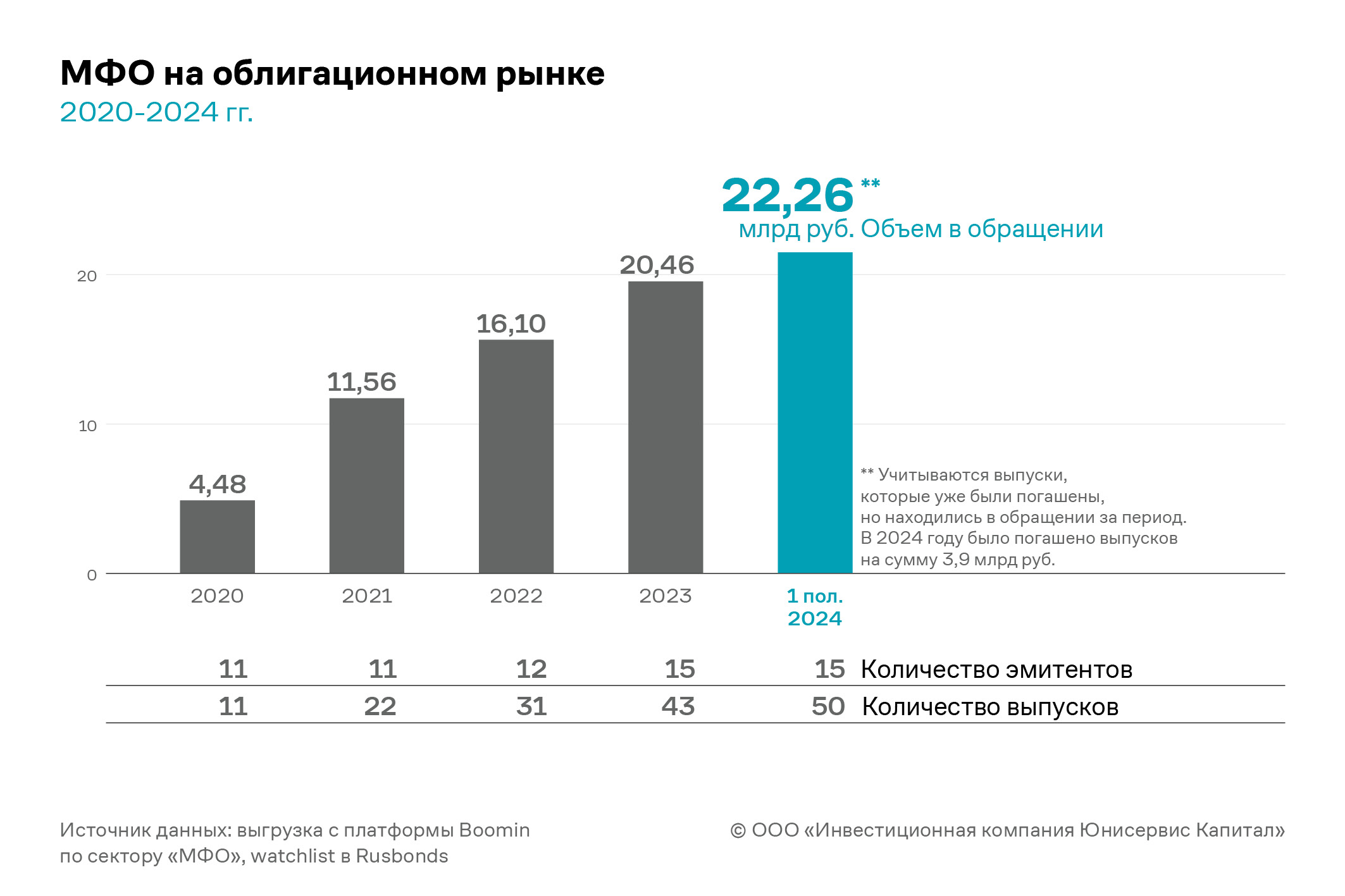

Облигационный рынок действительно для МФО за последние годы стал площадкой для привлечения инвестиций. За последние 3-4 года сектор МФО на долговом рынке вырос в 2 раза. В 1 полугодии 2024 года в обращении находились 50 выпусков микрофинансовых компаний (7 из них погашено за указанный период) на общую сумму эмиссии 22,3 млрд руб., в то время как в 2021 году, например, цифры по количеству выпусков и сумме достигали 22 и 11,6 млрд руб. соответственно.

Однако тут стоит отметить, что несмотря на большой довольно прирост по объёмам и количеству выпусков, число эмитентов росло уже не такими внушительными темпами – с 11 в 2020 году до 15 в 2024. Иначе говоря, вышедшие на рынок компании стали масштабироваться, привлекая все больше денежных средств и делая выпуски. По сути, из всего числа существующих МФО лишь маленькая доля представлена на долговом рынке.

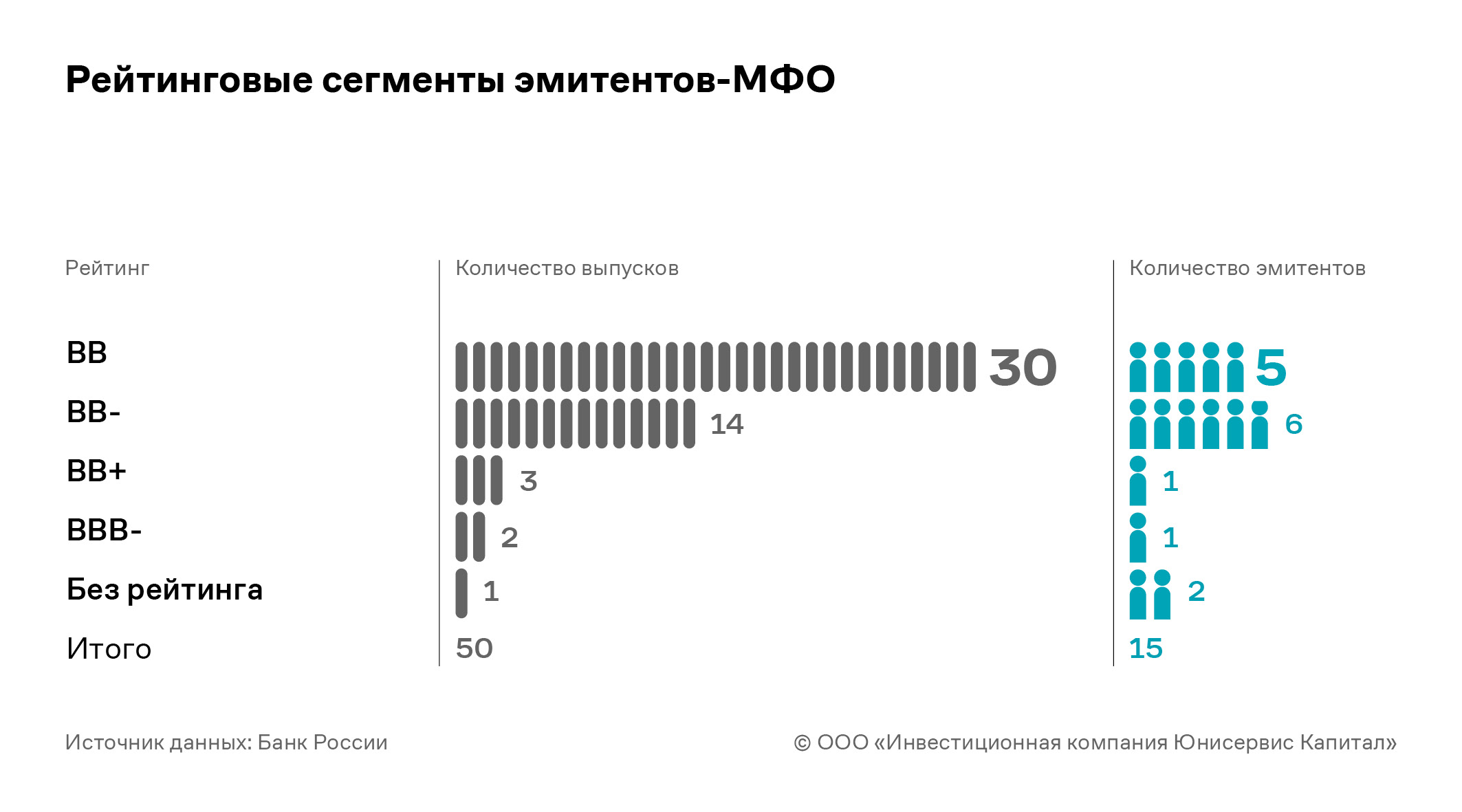

Из выпусков, которые находились или находятся в обращении в 1 полугодии 2024 года, основная часть бумаг – представители сегмента BB (30 шт.), и BB- (14 шт.).

Кстати, если говорить о кредитных рейтингах МФО, то заметно, что последнее время рейтинговое агентство (рейтингует МФО «Эксперт РА») наметило тенденцию повышать рейтинги кредитоспособности микрофинансовых компаний. В этом году рейтинги были повышены у компаний ПАО МФК «Займер», ООО МФК «Вэббанкир», ООО МФК «Джой мани».

Несмотря на разные причины повышения рейтинга, агентство акцентирует внимание, что компании диверсифицировали портфели, адаптировались к регуляторным ограничениям. Отсюда снова подтверждается тезис консолидации рынка МФО на крупных игроках.

Инвестиционная привлекательность сектора и нюансы для держателей облигаций

Компании микрофинансового сектора предлагают доходности выше рынка. МФО в премию за риск закладывают не только текущую рыночную конъюнктуру, но и доступность бумаг только для квалифицированных инвесторов, а также особое отношение к сегменту и отнесение большинства выпусков в сектор ПИР (повышенный инвестиционный риск).

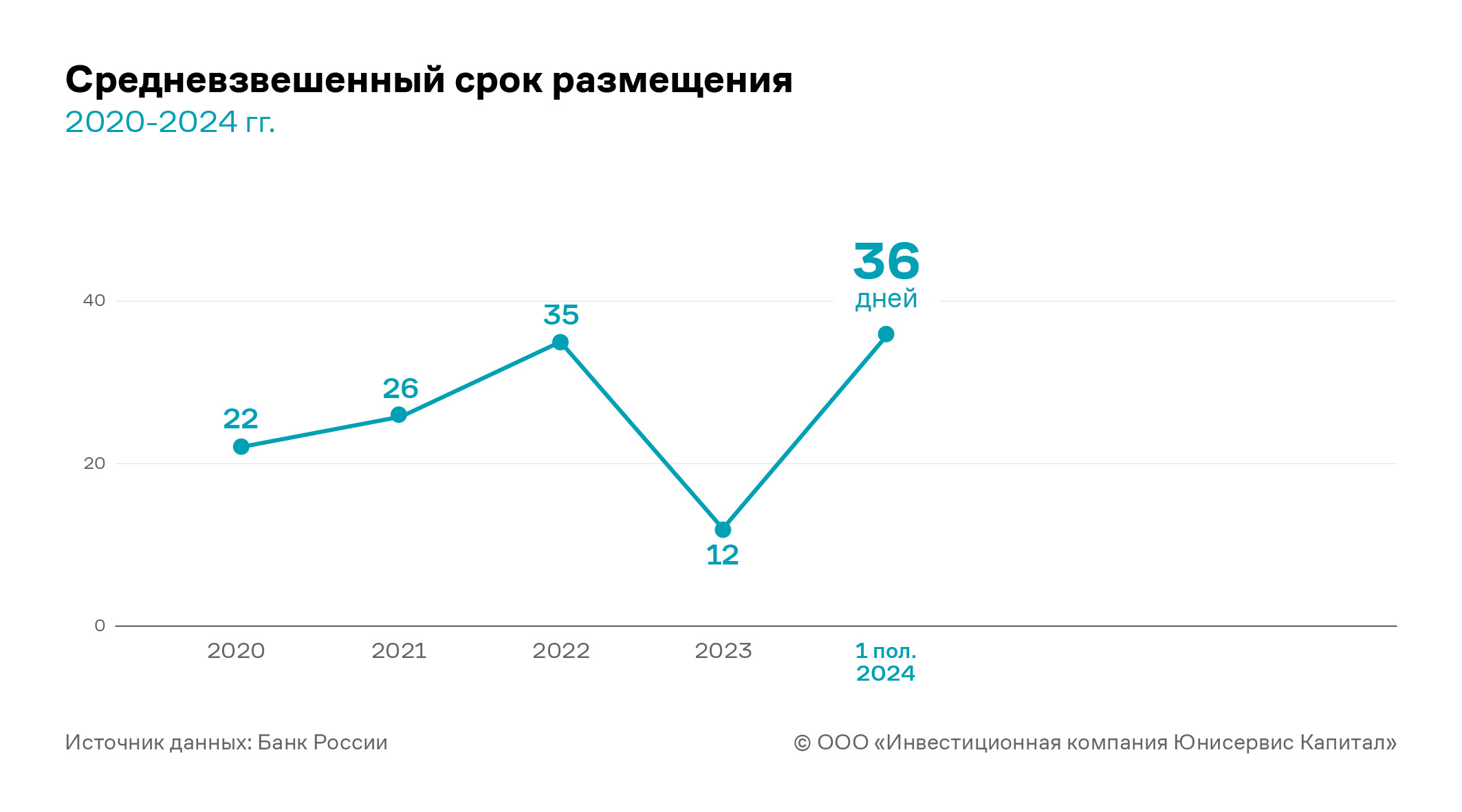

В 1 полугодии 2024 года средняя эффективная доходность составила почти 23% (с учетом флоатеров по текущему значению ставки ЦБ). Однако средневзвешенный срок размещения в 2024 году оказался на уровне 36 дней (почти аналогично кризисному 2022 году) – и это оказалось самым большим периодом в течение последних пяти лет. По сути, в среднем компании из МФО-сектора необходимо чуть больше месяца для того, чтобы полностью разместить облигационный выпуск.

Предлагаем посмотреть на отдельных представителей МФО-сектора, которые начали свое размещение в 2024 году.

Из представленных выпусков два последних до сих пор находятся в статусе недоразмещенных: МФК Фордевинд-001P-04 и Быстроденьги-002P-06 проданы в рынок на 86% и 82% соответственно. И это несмотря на то что, например, выпуск «Быстроденьги» является флоатером – столь популярным инструментом в последнее время.

Из подборки только два выпуска предлагали фиксированный купон лесенкой ВЭББАНКИР-001P-04 и МФК МК-001Р-03, которую не совсем радушно встретили – выпуски размешались 44 и 29 дней соответственно. Остальные же предлагают либо плавающую ставку, либо есть вероятность изменения размера купона на предусмотренных в выпусках офертах.

Покупать или не покупать – вот в чем вопрос

Но теперь взглянем на микрофинансовые организации с позиции «Я-инвестор». Мы выделяем несколько этапов в принятии решения о покупке бумаг: 1) отрасль эмитента; 2) предложение выпуска, его параметры; 3) финансовое состояние компании 4) ликвидность на вторичном рынке. Рассмотрим сектор МФО через призму каждого этапа.

Отрасль эмитента

С первым мы попробовали разобраться в начале аналитического материала. Основные выводы сводятся к тому, что микрофинансовый рынок является довольно рисковым. И по большей части данный риск вызван регуляторикой государства, которая в последнее время направлена на снижение закредитованности граждан с помощью различных ограничений в отношении кредитных организаций и микрофинансовых компаний. Нововведения Банка России ведут к консолидации рынка, и преимущества остаются у игроков, способных адаптироваться под текущие условия, диверсифицировать свои продукты. Однако сокращение количества МФО в ближайшем времени уже воспринимается как неизбежность.

Основные регуляторные «удары» сведем к следующим:

- повышение макропруденциальных лимитов: МФО смогут выдавать еще меньше кредитов заемщикам с показателем долговой нагрузки более 50%, а заемщики с ПДН более 80% лишатся возможности повышать кредитный лимит по уже имеющимся;

- увеличение коэффициента резервирования на возможные потери по займам: возможное сокращение выдач и соответственно прибыли небольших компаний микрофинансового сектора;

- снижение максимального размера ежедневной процентной ставки по займам с 1 % до 0,8% в день, и обсуждение законопроекта о вероятном снижении до 0,5%: величина процентных поступлений от каждого выданного займа уже сократилась на 15-20%, в случае ужесточения МФО потеряют еще больше.

Предложение выпуска, его параметры

Сейчас рынок складывается таким образом, что оценивать приемлемую купонную ставку уже приходится, отталкиваясь не от ставки ЦБ, а от величины доходности сопоставимой по погашению ОФЗ на кривой бескупонной доходности (КБД).

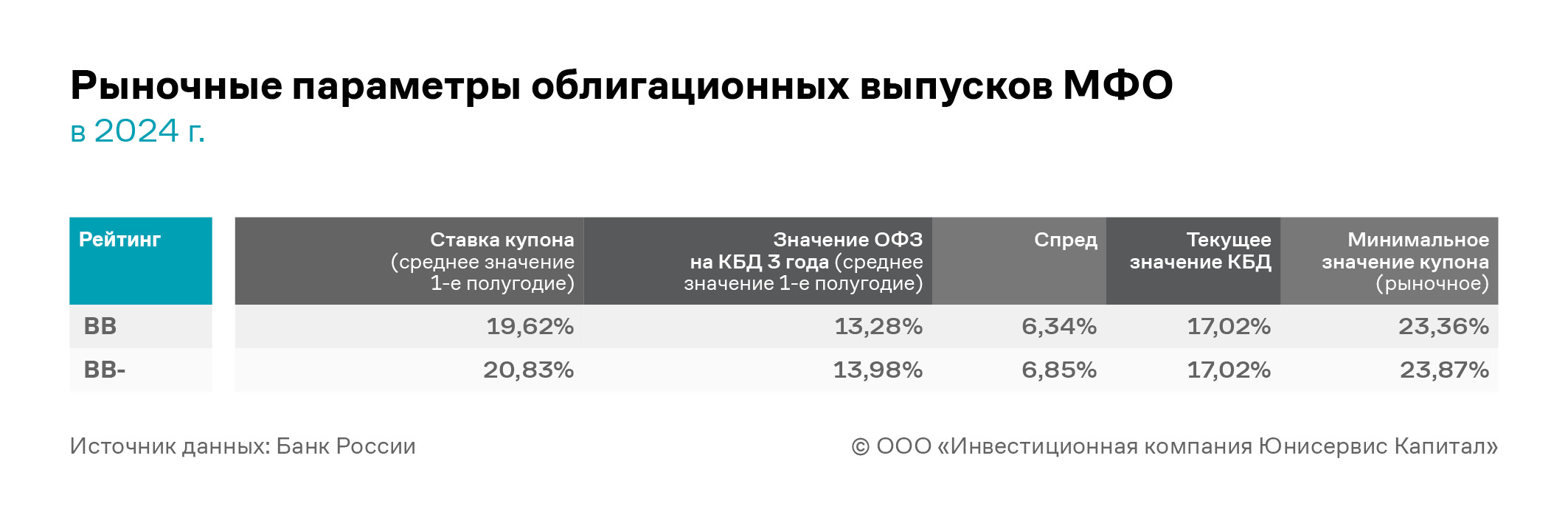

В первом полугодии в сегменте BB и BB- (основные рейтинговые сегменты в микрофинансовом секторе) спреды установились на уровне 6,34 и 6,85 соответственно. С учетом текущего значения (на 18.07.2024) КБД на уровне 17,02% минимальные рыночные купонные ставки должны принять значения для BB 23,4%, для BB- 23,9%. Несмотря на то, что здесь речь о всех компаниях в сегментах указанного кредитного качества, по факту МФО и формируют данный спред, учитывая доступность выпусков только для квалифицированных инвесторов, риск-отрасль и отнесение эмитентов-МФО в сектор ПИР - премия за риск добавляет, как минимум 1 п.п. к спреду.

Итого формула для МФО с рейтингом BB сводится к «значение КБД 17,02% + рыночный спред 6,34%, включая премию за риск отрасли 1 п.п. = 23,36%».

Для эмитентов рейтингового сегмента BB-: «значение КБД 16,08% + рыночный спред 6,85%. включая премию за риск отрасли 1 п.п. = 17,02%».

Теперь вопрос – смогут ли микрофинансовые организации с турбулентностью в отрасли обслуживать довольно дорогой долг и как следствие его погасить? Сумма краткосрочного долга на текущий момент составляет 5 248 млн руб., что составляет 28% от всей суммы к погашению. По сути, каждый третий выпуск может в теории быть рефинансирован в случае невозможности погасить долг своими средствами. Оставшаяся часть – длинный долг.

Финансовое состояние эмитента

Отчетность микрофинансовых организаций отличается от обычных нефинансовых компаний. Отсюда оценить традиционно ретроспективную динамику и долговую нагрузку по метрикам [чистый долг/EBITDA] и ICR будет являться не совсем достаточным и можно сказать верным, чтобы дать комплексную финансовую оценку эмитенту из МФО-сектора.

Если модель компаний строится по факту на тезисе «привлекаем стороннее финансирование для пополнения портфеля микрозаймов с целью финансирования третьего лица», то не трудно догадаться, что величина долга будет существенно превышать EBITDA, а норматив долговой нагрузки будет выбиваться за пределы комфортного значения.

Поэтому предлагаем обратиться к методологиям рейтинговых агентств и посмотреть, на какие аспекты стоит обращать внимание.

Итак, рейтинговое агентство проводит оценку** МФО по нескольким направлениям:

1. Оценка рыночных позиций

Во время проведения анализа рыночных позиций, берутся во внимание как негативные стресс-факторы, так и положительные корректирующие события. Условиями для отрицательных корректировок могут служить, как различного рода громкие скандалы в отношении компаний, так и негативные предписания государственных органов в отношении компаний и их участников, оговорки в аудиторском заключении, публикации в СМИ, сомнительная история и другие.

Почему на это сделан акцент, оставим за скобками – новостная повестка вокруг сектора не лишена негативного фона и предубеждений, хотя положительные изменения в этом плане и влияние регуляторики есть.

2. Оценка капитала

Определяется, насколько у компании уровень капитала достаточен для покрытия рисков и наращивания объёмов операций, оценивается доля собственных средств. Также оценивается диверсификация кредитного портфеля. Здесь вспоминаем, что шоками могут стать снова регуляторные изменения в виде изменений в порядке резервирования.

3. Оценка операционной эффективности

Оцениваются показатели рентабельности (капитала, активов), проводится оценка покрытия процентными доходами резервов и операционных расходов, рассчитывается отношение операционных расходов к выданным займам.

4. Оценка качества активов

Проводится анализ уровня кредитного риска по микрозаймам – насколько портфель микрозаймов МФО подвержен кредитному риску. Речь идет об анализе уровня просроченной задолженности, риск-профиль компании. Проводится оценка также и прочих активов компании.

5. Оценка фондирования и ликвидности

Как раз здесь проводятся расчеты основных метрик долговой нагрузки, включая [чистый долг/EBITDA], ICR. Оценивается диверсификация источников финансирования, ликвидность с помощью определения прогнозного и текущего коэффициентов ликвидности.

Ликвидность на вторичном рынке

Если говорить про вторичный рынок, то видно, что рост первичных размещений коррелирует с динамикой и на вторичном рынке: объёмы сделок как в количественном выражении, так и в стоимостном с начала 2023 года выросли. Здесь сказалось в том числе и восстановление рынка после 2022 года. Однако стоит упомянуть, что оборот продаж сопоставим и с рыночными шоками.

Например, в августе 2023 года объём торгов увеличился на 77% в сравнении с июлем, в конце которого ставка ЦБ увеличилась с 7,5% до 8,5%, а количество сделок и вовсе приросло на 90%. Удержание ключевой ставки на уровне 16% способствовало росту объёмов торгов с февраля по апрель 2024 года – произошел переток денежных средств в сторону более дорогих облигаций с наибольшей доходностью.

О высокой ликвидности рынка свидетельствуют спреды между покупкой и продажей облигаций – Bid-Ask-спреды. За весь рассматриваемый период (с начала 2023 года) их значение было на уровне 0,2, что значительно уже рыночных значений. Чем уже спред, тем ликвиднее актив: предложение соответствует спросу.

Подведем итог:

Микрофинансовый сектор остается одним из самых противоречивых сегментов. Для того, чтобы ограничить кредитную нагрузку населения, государство предпринимает активные меры в отношении банковских организаций и микрофинансовых компаний. 1-е полугодие 2024 года вместе с предыдущими периодами показали, что сегмент МФО, несмотря на вызовы, растет. При этом данный рост (портфеля микрозаймов, объёмов выдач), в частности, обеспечен за счет крупных игроков и перетока спроса с банковского сектора на МФО.

Однако не нужно забывать, что уровень закредитованности населения действительно находится на пиковом уровне. Количество банкротств граждан в первом квартале 2024 года выросло на 18,2% к аналогичному периоду 2023 года до 89 805. А значит, может наступить момент перенасыщения на рынке и оттока спроса на услуги по предоставлению займов. Дополнительная регуляторика со стороны государства только усилит борьбу компаний в секторе МФО за то, чтобы «остаться на плаву». И если крупные микрофинансовые организации, вероятнее всего, смогут справиться с вызовами, то более мелкие компании могут и вовсе уйти с рынка.

Для ведения деятельности МФО нужно финансирование, которое стало гораздо дороже в связи с текущими условиями на рынке. Если раньше была возможность рефинансировать в том числе биржевые облигации банковскими кредитами, то сейчас банковские ставки устремились вверх. Долговой рынок же тоже диктует дорогое обслуживание долга, иначе инвестор не будет делать выбор в пользу менее рисковых активов. И сейчас размер купона в 23% – это уже реалии.

Однако высокие ставки привлечения инвестиций – это уже всеобщая проблема, не только МФО, которым нужно фондироваться и рефинансироваться. Вопрос в другом – при повышении ставок МФО перекладывает возросшую стоимость фондирования в свои продукты и таким образом всегда будет в плюсе. Однако, на фоне давления регулятора по ограничению риск-лимитов и предельных ставок, на фоне пиковой закредитованности населения параллельно с ростом числа дефолтов, сможет ли МФО сохранять свою маржинальность и объемы выдач если указанные тренды продолжат усугубляться?

Оценка микрофинансовых компаний не совсем тривиальна и сводится к комплексному подходу в анализе. Опять же – насколько инвестор будет готов брать на себя риски, проводить данный комплексный анализ? Ведь есть возможность доверить свои сбережения менее рисковым активам.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям. Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей.

ООО «Инвестиционная компания Юнисервис Капитал» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

* от объёма предоставленных потребительских займов без лимита кредитования

* *согласно действующим методологиям, источник: Эксперт РА

Справка о компании

«Юнисервис Капитал» — многопрофильная финансово-инвестиционная компания, которая занимается организацией долговых программ, осуществляет подготовку растущих компаний к выходу на IPO, оказывает брокерские услуги и занимается доверительным управлением портфелями клиентов – крупных частных и корпоративных инвесторов. Включена в реестр Банка России как профессиональный участник рынка ценных бумаг.

Возможно, вам будет интересно:

- 25 июля 2024

«ХРОМОС Инжиниринг» следует заявленным планам развития

В стратегии и планах развития на 2024 год, опубликованных в отчете эмитента облигаций на сайте Интерфакс, компания подробно рассказала о тех новинках, над которыми ведется работа. О том, как развиваются заявленные проекты, мы побеседовали с финансовым директором «ХРОМОС Инжиниринг» Татьяной Пушкиной.

- 25 июля 2024

Смена директора в ООО «Чистая Планета»

Эмитент сообщил об изменении в составе топ-менеджмента компании. Должность директора ООО «Чистая Планета» занял Вадим Шварцкопф, который ранее являлся техническим директором компании.

- 25 июля 2024

За 3 месяца 2024 года «Сибстекло» увеличило объем производства и выручку

Выручка, валовая прибыль и EBITDA Adj LTM эмитента продемонстрировали положительную динамику на фоне роста выпуска стеклотары и оптимизации производственных процессов.