Объем сделок маркет-мейкера «Юнисервис Капитал» по облигациям превысил 33 млн рублей во 2 квартале

Инвестиционная компания «Юнисервис Капитал» подводит итоги второго квартала. Одно из наших направлений в работе с эмитентами – поддержание ликвидности ценных бумаг. О результатах маркет-мейкера «Юнисервис Капитал» в первом полугодии 2024 г. подробнее – в материале.

- 19 июля 2024«Транс-Миссия» готовится к новому сезону

- 16 июля 2024Дайджест IPO по итогам 2 квартала 2024 года

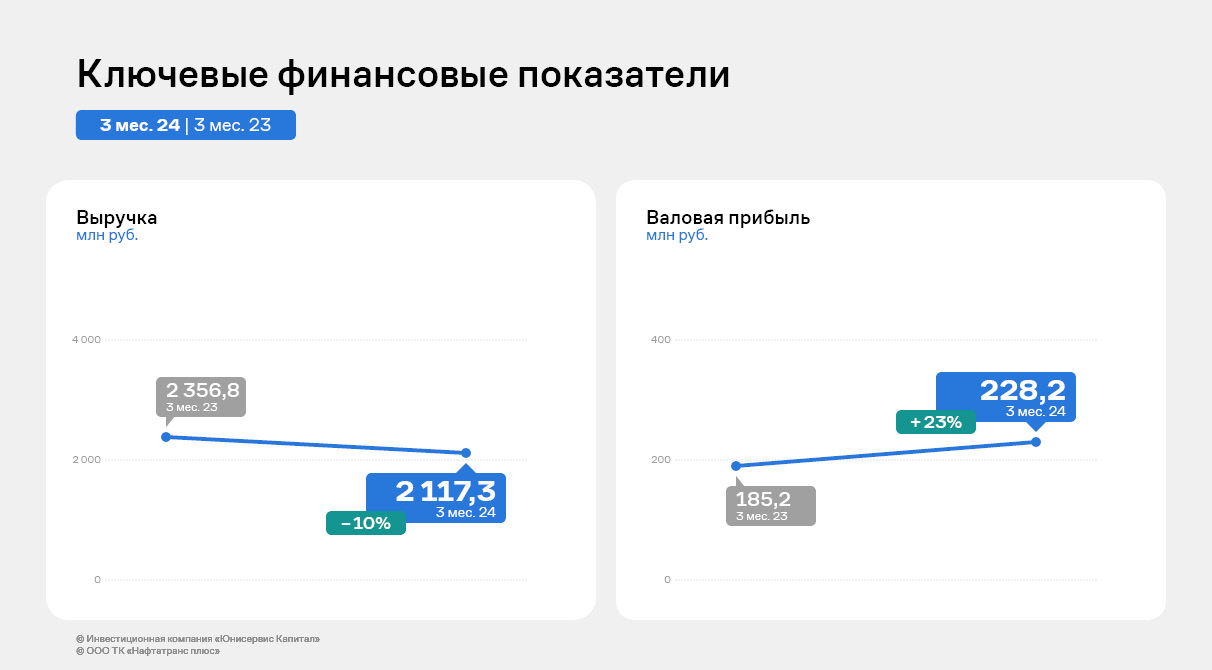

В 1-м квартале 2024 года эмитент демонстрирует разнонаправленную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее – в материале.

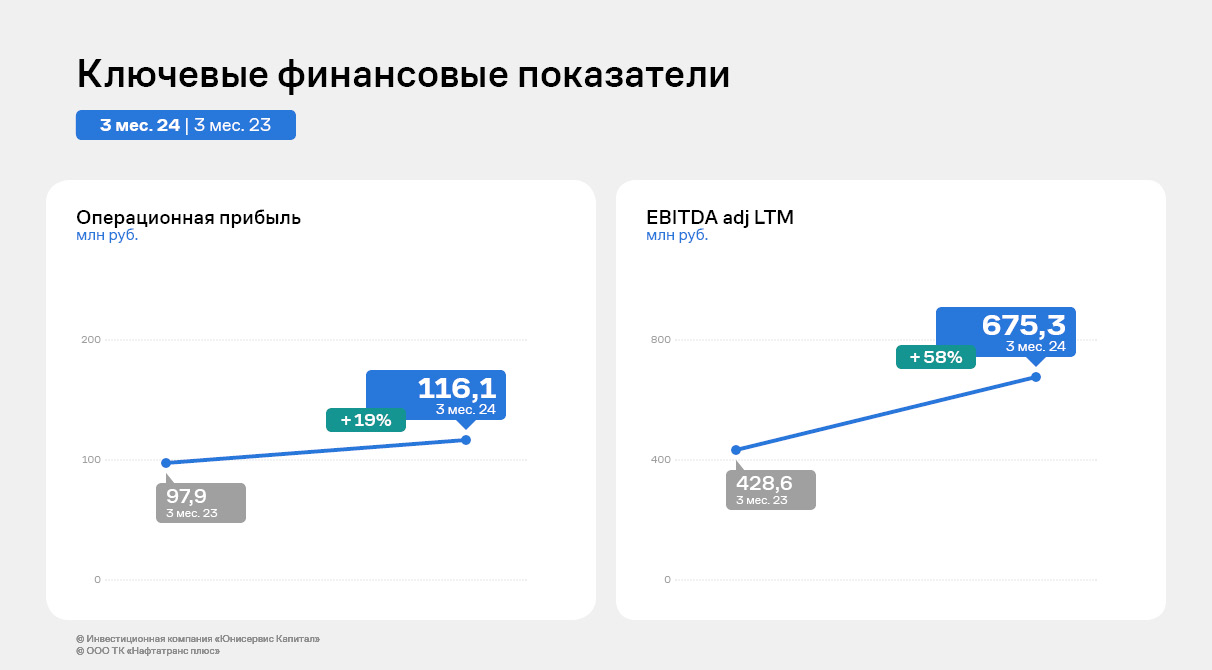

На фоне несущественного снижения объёма продаж (на 10% к АППГ) компании удалось существенно нарастить валовую прибыль, которая в отчетном периоде составила 228,2 млн руб. (+23% к АППГ). Показатели операционной прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 31.03.2024 г. рост обоих показателей составил 19% и 58%, соответственно, в сравнении с данными на 31.03.2023 г.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

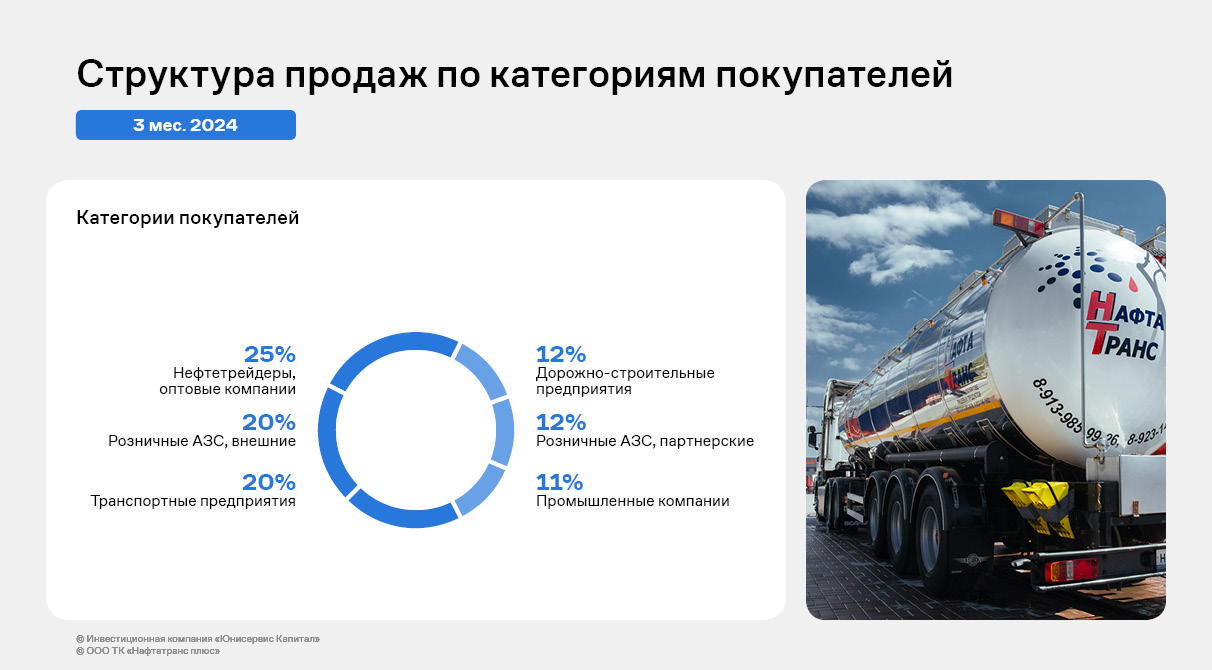

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), то начиная с 2023 года осуществляется перераспределение на другие категории. В структуре продаж компании стали больше занимать прямые покупатели и розница. Происходит снижение объемов продаж на нефтетрейдеров (перепродажники), но от оптовой торговли компания не отказывается. По словам представителей эмитента, некоторые компании-покупатели переходили на самопоставку, но постепенно они возвращаются.

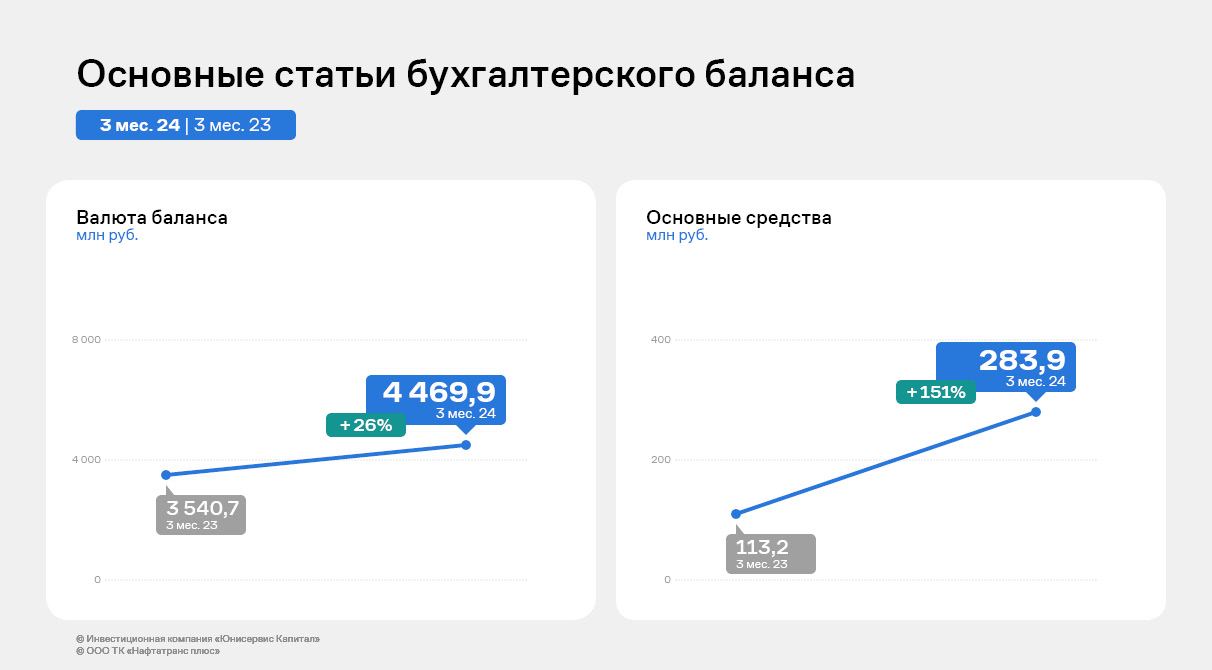

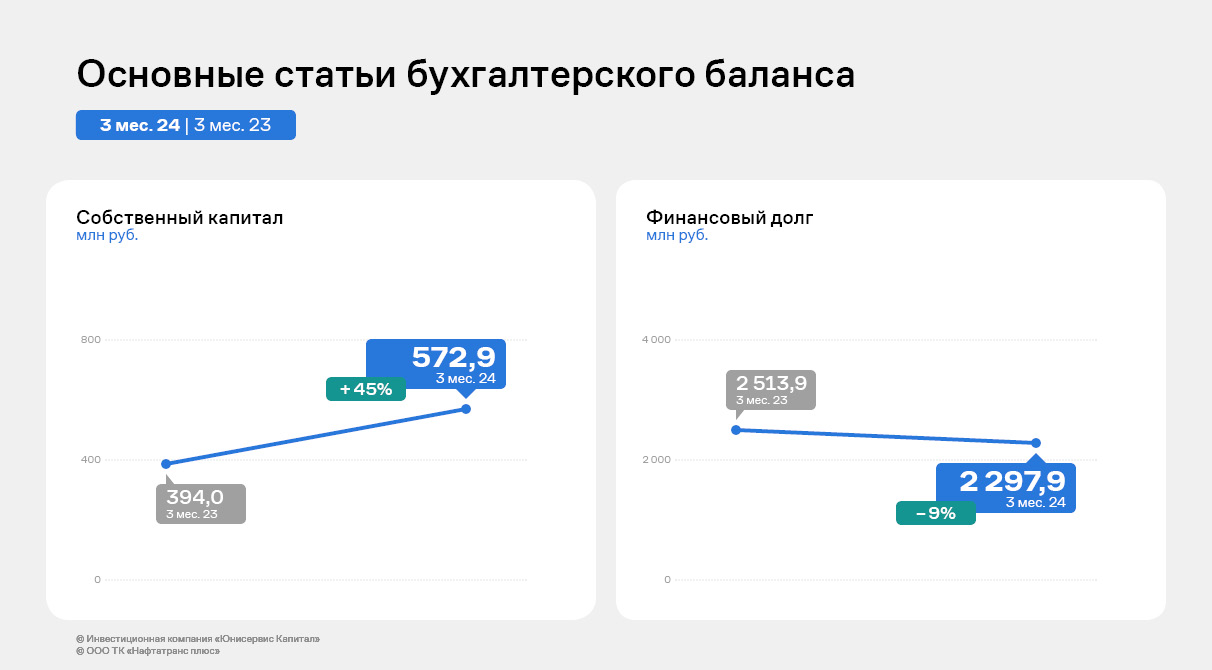

Финансовые итоги деятельности 3-х месяцев 2024 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на том же уровне – 2 297,9 млн руб. (несущественно снизившись на 9%), размер собственного капитала компании увеличился на 45%. Рост основных средств - более чем в два раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 469,9 млн руб. с приростом в 26% к АППГ.

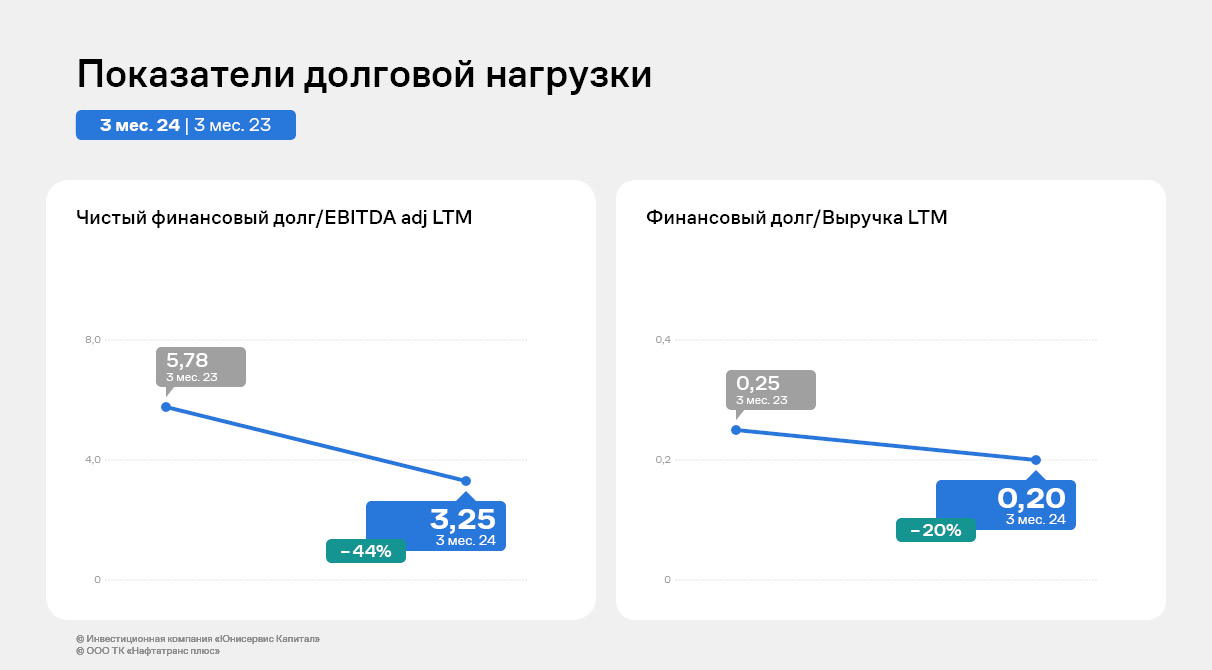

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.03.2024 г. продолжает сохраняться на высоком уровне (72% от всех заимствований), что обеспечивает высоколиквидность компании. В отчетном периоде КТЛ зафиксирован на уровне 1,86х.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.03.2024 г. составил 0,20х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,25х.

Подробнее о компании в обновленной презентации по итогам 1 кв. 2024 г.

Справка о компании

«Нафтатранс» — крупнейший в Сибири частный независимый нефтетрейдер. Занимается оптовой торговлей, транспортировкой и хранением ГСМ на партнерских нефтебазах общим объемом 8,5 тысяч кубометров в Москве и Новосибирске.

Возможно, вам будет интересно:

- 19 июля 2024

«Транс-Миссия» готовится к новому сезону

Традиционно спрос на услуги такси значительно повышается, начиная с апреля. В рамках подготовки к росту объема заказов компания провела ряд мероприятий, нацеленных на продвижение брендов «СитиМобил» и «Таксовичкоф».

- 19 июля 2024

«Ламбумиз» запустит производство тест-систем для молочных продуктов

По итогам командировки в Китай эмитент нашел оборудование для изготовления тест-систем. Ожидая технику, завод формирует базу поставщиков необходимых элементов. По предварительным прогнозам, маржинальность производства составит 35% – 40%.

- 18 июля 2024

Клиентоориентированность – одно из главных достоинств «Грузовичкоф»

Компания пристально следит за всеми изменениями на профильном рынке, что помогает бизнесу своевременно предлагать потребителю наиболее актуальные услуги, не упуская возможности увеличить свою прибыль и формируя имидж сервиса «на все случаи жизни».