ООО «Круиз»: уверенный рост основных финансовых показателей по итогам 2022 г.

Сервис «Грузовичкоф» продолжает активную экспансию в регионы РФ и за пределы страны, в первую очередь в СНГ (Киргизия, Таджикистан, Казахстан, республика Беларусь), растет автопарк под управлением сервиса в городах присутствия. Вышеперечисленные мероприятия позитивно отразились на итогах 2022 г.: эмитент за 12 месяцев 2022 года продемонстрировал уверенный рост основных финансовых показателей.

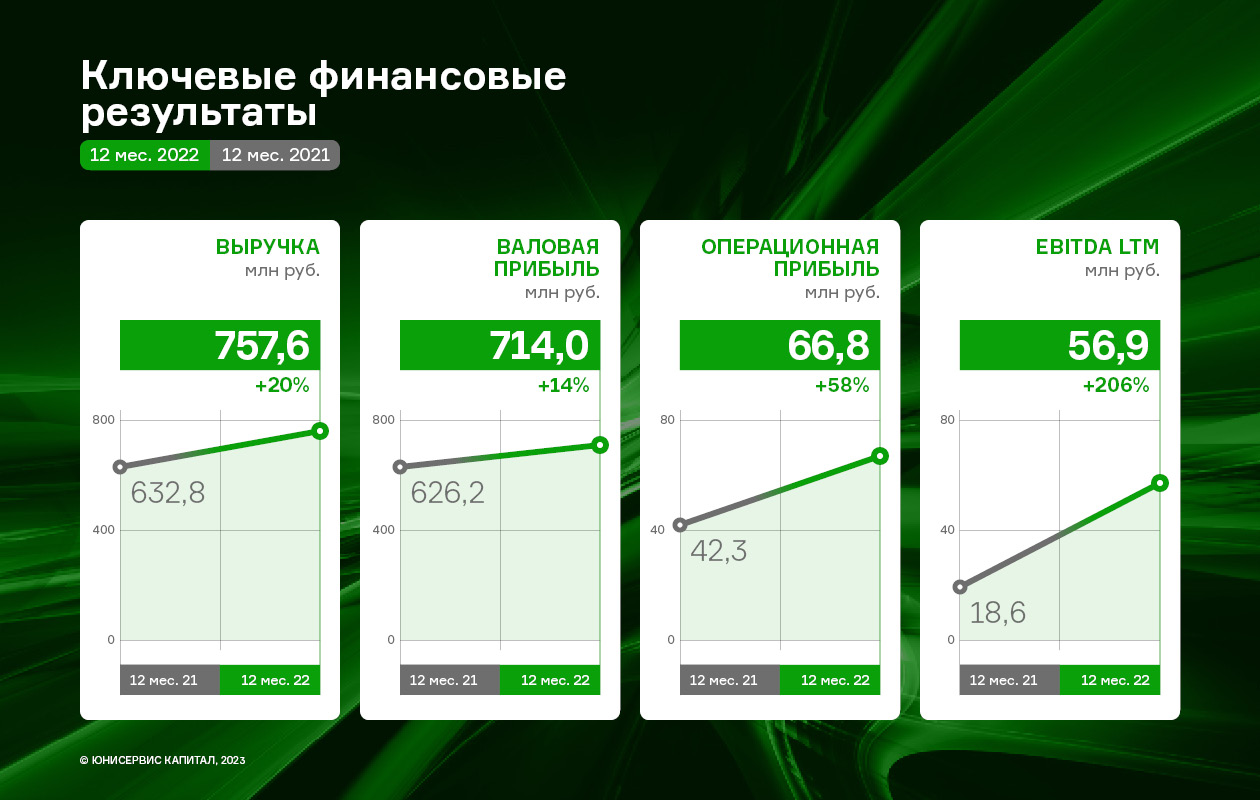

Выручка составила 757,6 млн руб. (+19,7% к АППГ), а валовая и операционная прибыли увеличились к аналогичному периоду прошлого года на 14,0% и 57,9%, соответственно.

Существенный рост стал возможным благодаря увеличению количества выполненных заказов (+4,9%) при том, что средняя цена одного заказа снизилась на 10,5%, что вызвано общим спадом покупательского спроса в связи с событиями февраля 2022 года.

Рост оборота сервиса (GMV) «Грузовичкоф» требует от бизнеса наращивания размера автопарка под управлением, что мы и наблюдаем на протяжении последних двух периодов: на 31.12.2022 количество грузового автотранспорта, работающего в сервисе, составило 7 078 авто, что выше значения на начало 2022 года на 14% или 869 транспортных единицы.

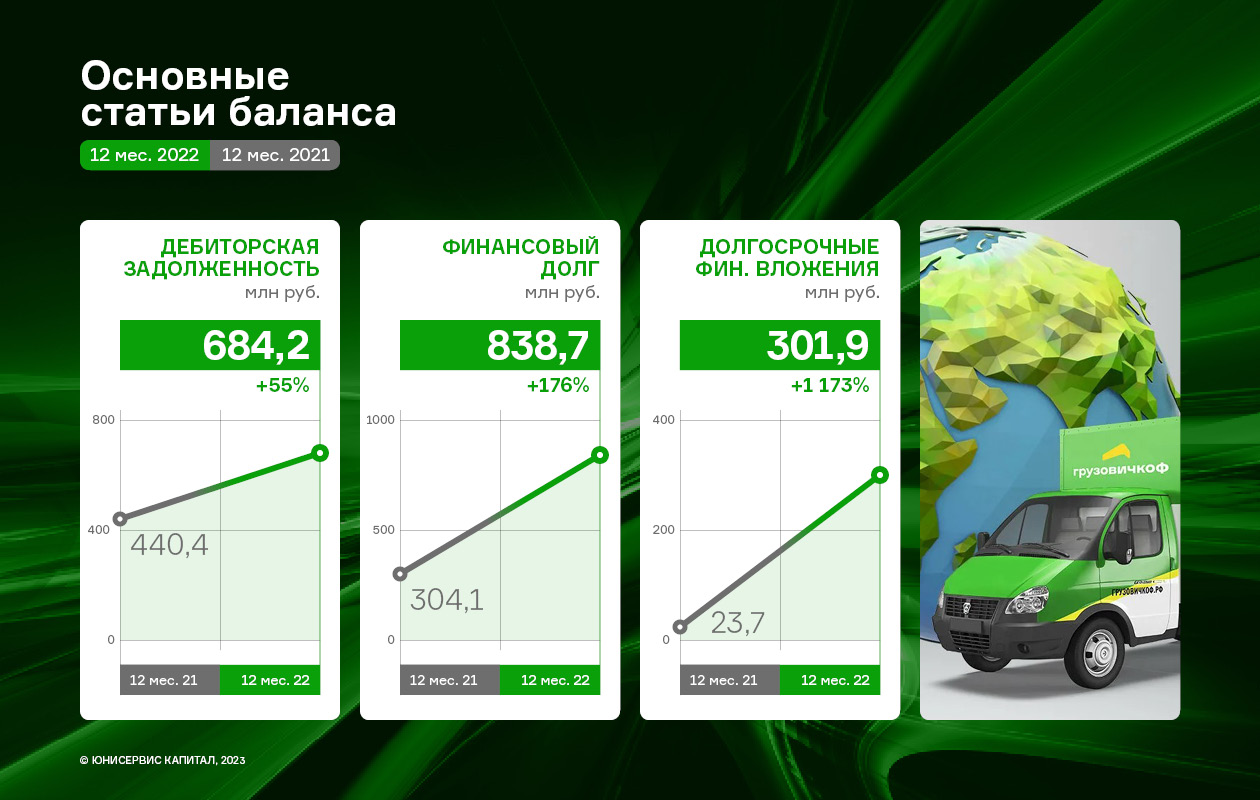

Напомним, что рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 31.12.2022 уже освоено 698 млн руб., часть из которых была инвестирована в ООО «Транс-Миссия» (владелец брендов «Таксовичкоф» и «Ситимобил») с целью финансирования части сделки по приобретению активов сервиса «Ситимобил»*. Гарантией по финансовым вложениям стало приобретение ООО «Круиз» доли в 20% в уставном капитале.

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

- Эмитент нарастил размер дебиторской задолженности на 55,4% к АППГ.

- Долгосрочные финансовые вложения увеличились на 535 млн руб. к показателям на 31.12.2021 г.

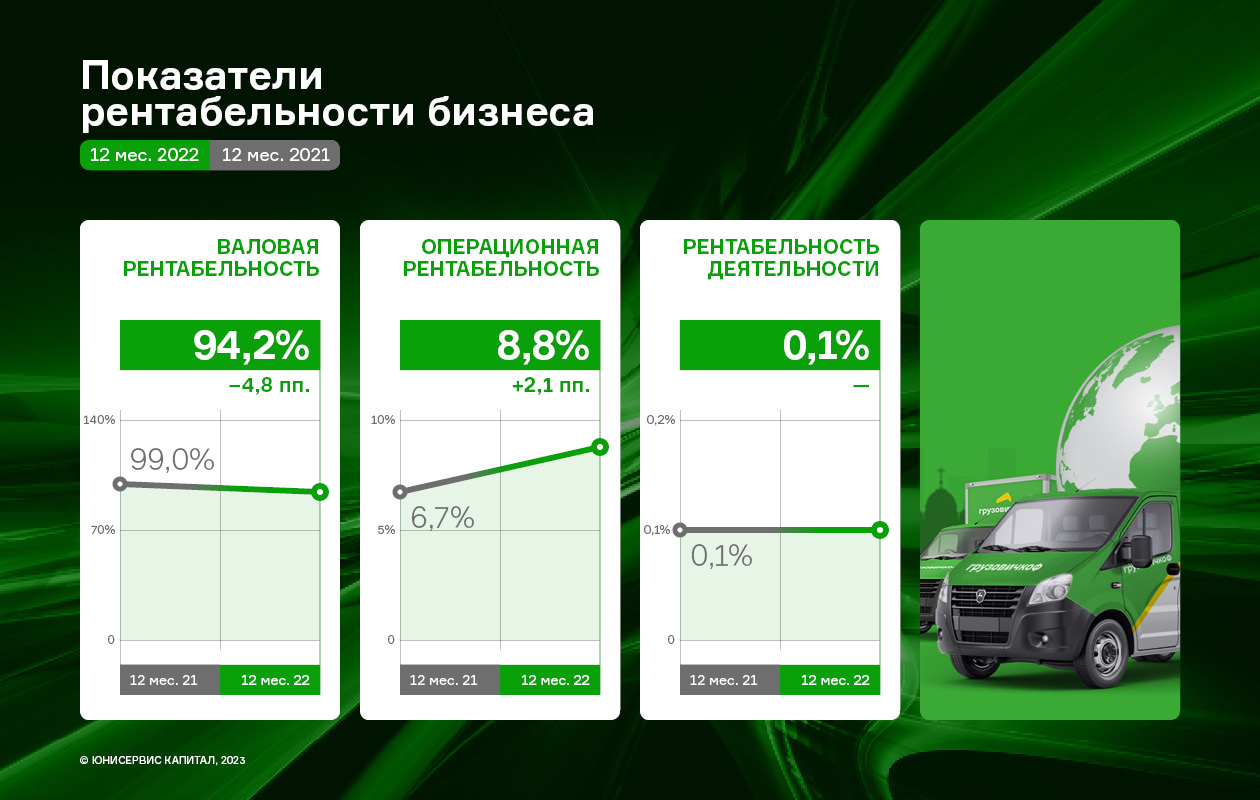

Показатели рентабельности остаются в приемлемых диапазонах: валовая рентабельность на 31.12.2022 зафиксировалась на уровне 94,2%, операционная — 8,8%. Рентабельность по чистой прибыли сохраняется на уровне прошлого года со значением 0,1%, что характерно для отрасли деятельности эмитента.

Показатели долговой нагрузки остаются на высоком уровне. Начало эффекта отдачи от совершенных инвестиций ожидается уже в 2023 году, что может повлиять, на улучшение коэффициентов долговой нагрузки, и, как следствие, привлекательности компании.

Справка о компании

«Грузовичкоф» оказывает транспортно-логистические услуги с 2006 года. Свою деятельность сервис начал в Санкт-Петербурге, постепенно расширяя географию присутствия. На сегодняшний день «Грузовичкоф» оказывает услуги в более чем 120 городах России, открыты представительства в Казахстане, Узбекистане, Киргизии и Таджикистане, Республике Беларусь. Грузовичкоф широко представлен в B2C и B2B сегментах междугородних и внутригородских крупнотоннажных, малотоннажных (FTL) и сборных (LTL) грузоперевозок. Кроме того, «Грузовичкоф» предоставляет дополнительные услуги: упаковку грузов, сборку мебели, вывоз и утилизацию мусора, услуги грузчиков и такелажников и др. В автопарке компании 13 видов автомобилей.

Возможно, вам будет интересно:

- 03 июля 2024

IPO «ВСЕИНСТРУМЕНТЫ.РУ» — какие акционеры получат выгоду

5 июля на бирже появится новый эмитент — онлайн-ретейлер «ВсеИнструменты.ру», который начал прием заявок на участие в IPO 27 июня в ценовом диапазоне 200-210 рублей за акцию, что соответствует рыночной капитализации порядка 100 — 105 млрд руб. При этом аналитические агентства дали оценку компании от 140 до 260 млрд руб.

- 03 июля 2024

«Евровент»: особый акцент в работе сейчас направлен на тщательное стратегическое планирование

Компания вплотную приступила к повышению производительности собственной программы расчета вентиляционных установок. Максимальная автоматизация данной программы поможет компании существенно повысить объемы проектирования уже до конца года.

- 02 июля 2024

«СЕЛЛ-Сервис»: итоги освоения третьего облигационного выпуска

Эмитент полностью освоил третий облигационный выпуск серии СЕЛЛ-Сервис-БО-01 объемом 250 млн руб. О том, как компания использовала средства, — в нашем материале.