Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

Российский долговой рынок в 2016 году вызвал у многих неоднозначную реакцию. Периоды негативной динамики цен сменялись благоприятной конъюнктурой под влиянием целого ряда внешних и внутренних факторов. А итоги года показали рост количественных значений при масштабном снижении доходности в среднем на 1,7–2,3 п.п.

В первом квартале 2017 г. тенденция продолжилась. Но параллельно предпринимались меры по стимулированию рынка в перспективе: государство принимало законы и поправки, биржа реформировала систему эмиссии, умеренно-жесткая политика Центрального Банка начала оказывать эффект и инфляция вышла на нужный уровень.

Аналитика

Объем размещений (без учета овернайтов ВТБ) во II кв. 2017 г. составил 1,035 трлн руб. При этом, объем корпоративных бондов составил 674,5 млрд руб. против 280 млрд руб. первого квартала, показав рост более чем в два раза.

В конце марта ВТБ увеличил суммы овернайтов в полтора раза (до 75 млрд руб.), что, безусловно, сказалось на совокупном объеме — без «чистки» однодневные бонды составляют 81% от данной величины.

В течение рассматриваемого периода объем рынка сформировали 83 корпоративные облигации 66 эмитентов. С учетом значений предыдущего квартала в 43 выпуска 33 эмитентов, видно, что рынок «оживился». Также вырос средний объем на эмитента — теперь он сопоставим со значениями 2016 года и равен 10,2 млрд руб. При этом, в суммах займа заметна незначительная диверсификация — увеличилась доля привлечений на суммы менее 1 млрд руб. с 0,2% до 0,7% от объемов корпоративного сектора.

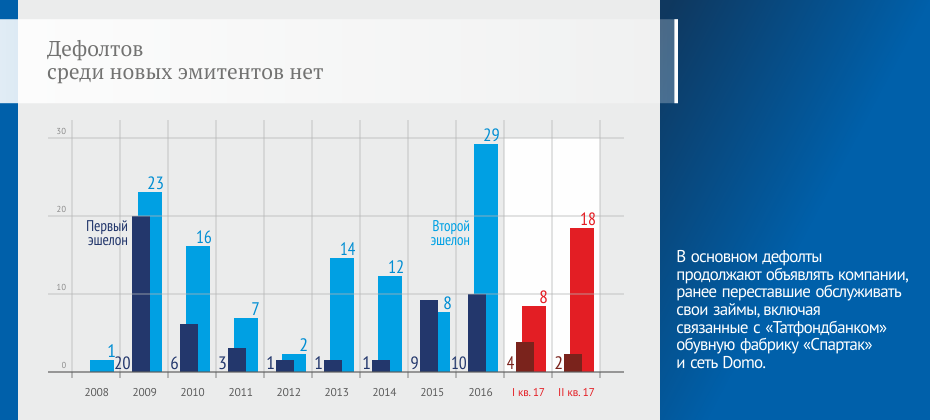

Количество компаний, по обязательствам которых зафиксирован дефолт — выросло, однако среди них нет новых: дефолты фиксируются по займам компаний, ранее переставшим обслуживать свои обязательства. Так, например, «Мир строительных технологий» из-за недостатка денежных средств на счетах не совершил выплату купона 25.03.2013г., по аналогичной причине с 23.06.2016г. не выплачивается купон компанией «Дельта-Финанс».

Однако есть и те, кто допустил дефолт впервые, среди них — «Нефтяной Альянс», «ЛизинГарант» и «Т-Генерация».

Средняя ставка компаний первого эшелона продолжила нисходящую тенденцию и составила около 8,6%. Ставки компаний третьего эшелона стабилизировались, показав незначительное отклонение от прошлогодних в 0,3%, их размер увеличился до 12,8% годовых.

Спрэд между первым и третьим эшелонами — 4,2 п.п., что соответствует среднему уровню показателя до 2014 года.

На фоне этих изменений в полтора раза увеличился средний объем займов — 8,1 млрд руб. на эмиссию против 5,2 в прошлом году.

Одновременное реформирование экономики государством и благоприятные условия на мировом рынке позволили повысить инвестиционную привлекательность долгового рынка России.

Говоря о внутренних предпосылках такого роста, стоит отметить следующие события:

Замедление инфляции и последующее снижение ставки ЦБ

Во втором квартале сохранился глобальный тренд снижения инфляции. Её темпы составили 0,1 — 0,2% в неделю. Данные показатели не имели существенного расхождения с плановыми и Центробанк продолжил постепенное снижение ключевой ставки. На начало 2017 года ставка была сохранена на уровне 10,00%, с 27 марта 2017 года она снизилась до уровня 9,75%, со 2 мая — до 9,25%, а уже с 19 июня — до 9,00%.

Закон об освобождении от уплаты НДФЛ

С купонного дохода по рублевым облигациям, выпущенным в период с 1 января 2017 года по 31 декабря 2020 года, не превышающим ставку рефинансирования ЦБ на 5 п.п. налоги на доходы физических лиц взиматься не будут.

Новый регламент листинга на Московской Бирже

Компании, чьи акции или облигации уже обращаются на бирже, получают возможность разместить облигации без подготовки проспекта эмиссии, они будут включены в третий уровень листинга.

Компаниям, впервые выходящим на биржевой рынок, для выпуска облигаций с включением в третий уровень листинга достаточно будет подготовить инвестиционный меморандум, который является упрощенной формой проспекта эмиссии.

Дополнительно был создан инструментарий регистрации программ биржевых облигаций с высокой степенью стандартизации, который позволяет сформировать заявку за несколько минут.

Благоприятными оказались и внешние факторы, повлияв на мировую конкурентоспособность рынка облигаций РФ:

Низкая доходность облигаций развитых рынков

После резкого подъема в конце 2016 г. доходность долгосрочных облигаций США вошла в боковой тренд. Апрель подтвердил опасения о начале нисходящей тенденции пробив линию поддержки и снизив спрос на эти ценные бумаги.

Европейские бонды были менее однозначны в данном периоде. Однако, инвесторы начали предполагать, что в скором времени Европейский Центральный Банк начнет сворачивать программу количественного смягчения после нескольких лет беспрецедентного стимулирования и поспешили найти новые инструменты для вложений.

Валютные прогнозы

Важную роль в увеличении спроса на долгосрочные российские облигации сыграли краткосрочные валютные ожидания на фоне «укрепления» рубля. Первый квартал систематически оказывает эффект стабилизации за счет увеличения платежного баланса страны и сезонности. Снижение инфляции, а также зависимости российской валюты от цен на нефть подкрепили позитивные ожидания игроков.

Несмотря на снижение доходностей и спрэдов, российский долговой рынок по-прежнему выглядит достаточно привлекательно. Даже если на глобальных рынках возрастет волатильность и произойдет коррекция, рынок РФ подстрахован свободной ликвидностью, снижающимися ставками и дефицитом качественных инструментов.

События

Изменена политика в отношении эмитентов, входящих в Ломбардный список

В соответствии с законом о рейтинговых агентствах, с 14 июля Центральный Банк перестал использоваться в регуляторных целях рейтинги агентств, не вошедших в реестр кредитных рейтинговых агентств. В настоящее время в реестр входят два агентства — АКРА и «Эксперт РА». Требуемый рейтинг эмитента определен на уровнях «BBB(RU)» и «ruBBB», соответственно.

Добавим, что с 1 октября ЦБ РФ приостанавливает включение в ломбардный список новых выпусков облигаций банков, страховщиков и госкорпорации «ВЭБ». А с 1 июля 2018 года операции кредитования и операции репо с ценными бумагами, входящими в ломбардный список, будут вовсе приостановлены.

Требования к уровню рейтинга будет устанавливаться биржей

Московская биржа будет принимать рейтинги международных рейтинговых агентств, наряду с российскими, для включения облигаций эмитентов в первый котировальный список. Ранее требования к уровню рейтинга эмитента или ценных бумаг, включаемых в первый котировальный список, устанавливал совет директоров ЦБ РФ.

Продолжается «чистка» банковского сектора

Процесс начался в 2013 г. и может продлиться еще два-три года. Напомним, что за последний год немалое количество коммерческих банков, таких как «Пересвет», «ВнешПромБанк» и «Югра» стали для рынка «поучительными кейсами». За первое полугодие 2017 г. лицензия была отозвана у 25 банков, еще 30 находились в процессе реорганизации или санации. Основной причиной для радикальных мер со стороны регулятора стало предоставление банками недостоверной отчетности, как правило, скрывающее факты манипуляций со вкладами и вывода активов.

Инициативы

Центральный Банк РФ планирует расширить перечень обеспечения

Предполагается, что в перечень обеспечения, которое может выступать залогом по облигациям добавят:

— ценные бумаги иностранных эмитентов, допущенные к обращению в РФ,

— доля или часть доли в уставном капитале ООО,

— движимые вещи, право собственности на которые возникает у залогодателя в связи с исполнением им договоров, заключенных на организованных торгах,

— исключительные права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Минстрой РФ предлагает включать права требования по договорам долевого участия в строительстве в ипотечное покрытие облигаций с поручительством АИЖК

В настоящее время банки, выдающие ипотеку под залог строящегося жилья, не могут ее секьюритизировать. Поправки позволят банкам быстрее продавать такие кредиты с баланса и активнее выдавать новые ипотечные кредиты.

Участникам рынка придется вносить определенные доработки в свои модели оценки рисков, делать поправки на регион, риски отдельных объектов незавершенного строительства и финансовое состояние застройщиков.

Однако, потенциальные повышенные риски по таким бумагам будет нивелировать поручительство АИЖК. Дополнительно, в целях снижения рисков в отношении облигаций, в ипотечное покрытие которых будут включаться кредиты под залог незавершенного объекта строительства, предлагается применять ряд ограничительных требований.

Банк России начал разработку нового финансового инструмента

Им станут концессионные облигации для физических лиц. Перед тем, как предложить ценные бумаги розничным инвесторам, регулятор намерен разработать типовую схему такого вида облигаций. Сложность заключается в том, что «концессиями» привыкли называть очень разные проекты с разными юридическими схемами, по этой причине процесс стандартизации потребует определенного времени.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).