Выручка ООО «НТЦ Евровент» по итогам 2023 г. выросла на 70% за счет наращивания клиентского портфеля

Для ООО «НТЦ Евровент» 2023 год стал годом возможностей благодаря большому объему заключенных и исполненных контрактов, за счет чего был достигнут рекордный товарооборот. Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 12 мес. 2023 г.

- 02 мая 2024График купонных выплат на 2 и 3 мая

- 24 апреля 2024«Транс-Миссия» провела оптимизацию в рядах партнеров

- 23 апреля 2024«СМАК» отвечает новым вызовам рынка

В данном обзоре мы продолжим наблюдение за котировками акций компаний, вышедших на IPO в 2023 году, а также рассмотрим результаты IPO трех новых эмитентов: «Мосгорломбард» (компания вышла на биржу 28 декабря 2023 года и не успела попасть в наш прошлый обзор), «Делимобиль» и «Диасофт».

Дайджест подготовлен по данным актуальным на 19.02.2024 г.

Genetico — дочерняя компания ПАО «Артген» (ранее — ПАО «Институт Стволовых Клеток Человека»)

Акции были допущены к торгам 25.04.23 под тикером GECO, бумаги включены в третий уровень листинга и в сектор рынка инноваций и инвестиций (РИИ). Объем размещения составил 178,8 млн руб., в рынок было передано 12,05% акций компании. Спрос на бумаги на этапе сбора заявок в 2,5 раза превысил предложение.

В 2023 году компания стала лидером по росту котировок акций среди «новичков»: на пике цена бумаг превышала цену размещения в 3,5 раза, а объемы торгов достигали 2-3 млрд руб. в день. Это произошло в середине октября 2023 года на фоне новости о том, что Росздравнадзор включил центр Genetico в перечень медицинских организаций, имеющих право проводить лабораторные и клинико-лабораторные исследования медицинских изделий для их регистрации на территории стран ЕАЭС (Евразийский экономический союз).

К середине декабря произошел закономерный «откат» котировок (цена закрытия 12.12.23 превышала цену размещения в 2 раза), а с началом нового года цены на акции снова пошли вверх. В первой половине февраля 2024 года котировки превышали цену размещения на 165%, среднедневной объем торгов составлял порядка 30 млн руб.

Динамика котировок акций Genetico 2023 — 2024 гг.

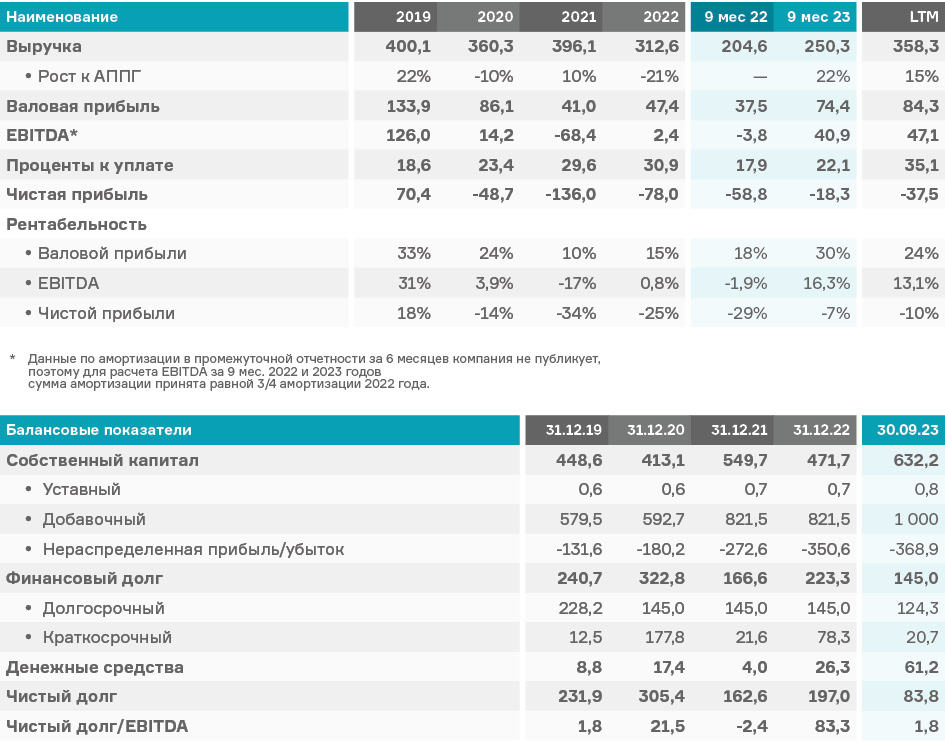

Промежуточная отчетность за 9 месяцев 2023 года демонстрирует рост выручки к АППГ на 22% (в отчетности за 6 месяцев рост к АППГ был 10%), рост рентабельности по валовой прибыли и EBITDA с 15% и 0,8% в 2022 году до 24% и 13,1% соответственно. Убыток сократился с -78 млн руб. за 2022 год до -37,5 млн руб. LTM на 30.09.23.

Финансовые показатели Genetico, млн руб.

Анализ мультипликаторов Genetico показывает, что компания торгуется со значительной премией к классическим медицинским компаниям «Мать и Дитя» и «EMC». Это можно объяснить значительно меньшими размерами и потенциалом роста, как следствие, значительно меньшей капитализацией в абсолютном размере и, самое главное, тем, что Genetico — биотех, а не классическая медицинская компания. В случае с этим эмитентом потенциал роста необходимо оценивать исходя из портфея продуктов и их потенциала.

Динамика мультипликаторов Genetico

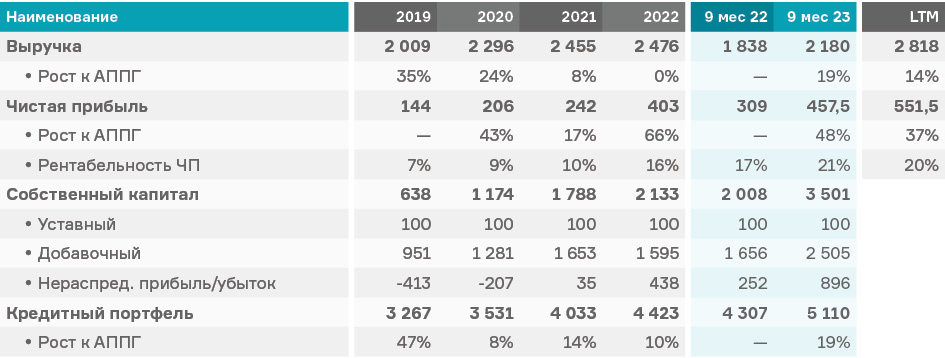

«СмартТехГрупп» — материнская компания МФК «КарМани»

Акции компании включены в третий уровень листинга Мосбиржи под тикером CARM, торги на бирже начались 3 июля 2023 года. В ходе DPO эмитенту удалось привлечь 950 млн руб., разместив на рынке 15,8% своих акций.

По состоянию на середину февраля 2024 года цены на бумаги упали к цене размещения на 24%, это наихудший показатель среди эмитентов 2023 года.

Причин тому несколько:

- Изначально компания оценила себя по завышенной стоимости: на момент размещения её мультипликаторы P/E и P/BV превышали показатели Тинькофф Банка и Сбербанка в 1,5-3,5 раз.

- В первый же день размещения акционеры компании приняли решение о продаже дополнительного объема акций в размере не более 6% (до 110,7 млн акций) «для поддержания ликвидности акций на торгах», однако это решение было негативно воспринято инвесторами.

- 29 сентября было завершено доп. размещение акций, необходимое для восстановления количества акций двух акционеров, которые передавали свои акции для реализации процедуры прямого листинга по заранее оговоренной схеме:

- Два акционера ПАО «СТГ» передали специально уполномоченной компании часть своих акций в заём.

- Уполномоченная компания выступила продавцом этих бумаг на бирже. В результате средства, полученные от реализации акций, поступили на счет уполномоченной компании.

- Чтобы обеспечить поступление средств в капитал эмитента, ПАО «СТГ» параллельно выпустило доп. акции, которые и выкупила уполномоченная компания (объем выкупленных акций эквивалентен ранее переданному ей акционерами на реализацию), эта допэмиссия акций завершилась 29 сентября 2023 года.

- Таким образом, привлеченные в рамках DPO средства, за вычетом транзакционных, комиссионных и прочих расходов, а также расходов по налогу на прибыль, поступили в капитал ПАО «СТГ» (кэш-ин) для реализации стратегии роста.

- Следующим этапом уполномоченная компания должна вернуть двум акционерам акции, полученные ранее в заём. В результате количество их акций восстановится до уровня начала торгов. Завершить все мероприятия, предусмотренные объявленным механизмом сделки, планировалось в начале октября 2023 года.

Всего было размещено:

- 305 568 600 штук акций по цене 2,73 рубля за акцию;

- 33 655 штук по цене 2,59 рубля за акцию в рамках преимущественного права.

Таким образом, общее количество акций ПАО «СТГ» увеличилось с 1 897,7 млн. штук до 2 203,3 млн. штук (+16,1%), что сначала привело к росту капитализации компании с 4,98 млрд руб. 28 сентября до 5,8 млрд руб. 29 сентября. Однако дальнейшее понижение цен на акции компании сократило ее стоимость до 4,99 млрд руб. к 29 декабря 2023 года. В течение января-февраля 2024 года прошла коррекция котировок на +6,5%, что привело к росту капитализации до 5,3 млрд руб. к 12 февраля 2024 года.

Динамика котировок акций CarMoney в 2023 – 2024 гг.

Отчетность МФК «КарМани» за 9 месяцев 2023 года пока что не демонстрирует заявленного в презентационных материалах эмитента роста показателей:

- Рост выручки за 9 месяцев составил 19% к АППГ (в отчетности за 6 месяцев был 18%).

- Рентабельность чистой прибыли составила 21% (за 6 месяцев была 22%).

- Кредитный портфель (сумма выданных займов под залог ПТС) вырос с 4,4 на 30.06.23 млрд руб. до 5,1 млрд руб. (+16%).

Финансовые показатели МФК «КарМани», млн руб.

Таким образом, мультипликаторы компании сократились в 1,5 раза по сравнению со значениями в момент выхода на биржу, и теперь их уже можно считать сопоставимыми с Тинькофф Банком.

Динамика мультипликаторов CarMoney

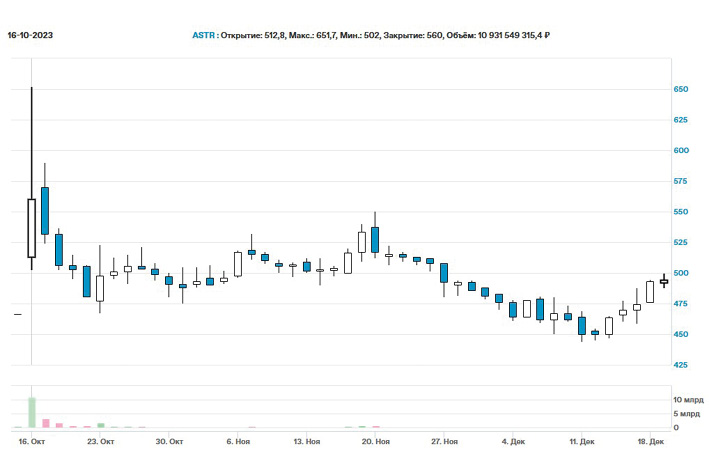

«Группа Астра» — разработчик операционной системы Astra Linux, на базе которой создана экосистема из 17 продуктов

Бумаги эмитента были размещены на бирже 13.10.23 под тикером ASTRA. По итогам IPO доля акций «Группы Астра» в свободном обращении (free-float) составила 5%, акции компании включены во второй уровень списка ценных бумаг. Эмитент смог привлечь на бирже 3,5 млрд руб. В заявлении генерального директора ПАО «Группа Астра» Ильи Сивцева отмечено, что компания использовала IPO, в том числе для запуска долгосрочной программы мотивации сотрудников, которые также стали акционерами компании.

Данное IPO оказалось самым громким в 2023 году: в течение первого торгового дня цена держалась на уровне +40% от цены размещения (лимит биржи для ограничения от излишней волатильности), а объем торгов составил порядка 400 млн руб. На следующий день котировки на пике достигали 651,7 руб. (+96% к цене размещения), объем торгов — 10,9 млрд руб. К концу 2023 года акции торговались по +50% к цене размещения, в 2024 году рост котировок продолжился, и по состоянию на 12.02.24 прирост к цене размещения составляет 70%.

Динамика котировок акций Astra в 2023 — 2024 гг.

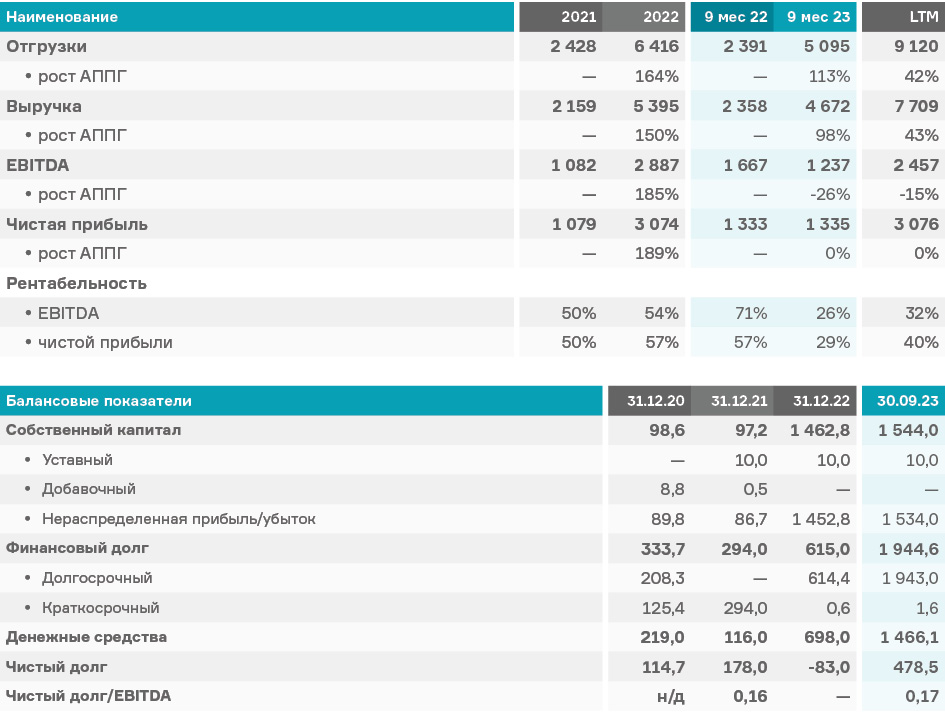

Помимо общей тенденции роста рынка акций, достижению такого результата способствуют растущие финансовые показатели компании.

- Рост выручки за 9 месяцев 2023 года составил 98% к АППГ.

- Чистая прибыль за 9 месяцев 2023 года и LTM — на уровне аналогичных показателей прошлого года, при этом в сентябре 2023 года был начислен налог на сверхприбыль в размере 109 млн руб., без учета которого рост чистой прибыли составил бы 8,5%.

- Также произошло значительное увеличение затрат на ФОТ: за 9 месяцев 2023 года количество сотрудников выросло практически вдвое к показателю 2022 года (с 968 человек до 1741 человек на 30.09.23) и в 3,6 раз к показателю 2021 года (тогда штат составлял 477 человек). То есть компания наращивает обороты не только за счет уже созданных продуктов, но и ведет активные разработки нового ПО, создавая свою экосистему, включающую системы виртуализации и резервного копирования, корпоративную почту, биллинг облачных сервисов, систему управления базами данных и другие прикладные программы.

- Это также нашло своё отражение в росте капитальных затрат на 62% к АППГ (715 млн руб. против 442 млн руб. за 9 месяцев 2022 года).

- При этом показатели рентабельности EBITDA и чистой прибыли LTM остаются на очень высоком уровне: 32% и 40% соответственно.

- Финансовый долг компании увеличился с 615 млн руб. до 1,9 млрд руб., но при этом коэффициент «Чистый долг/EBITDA» составляет всего 0,17х.

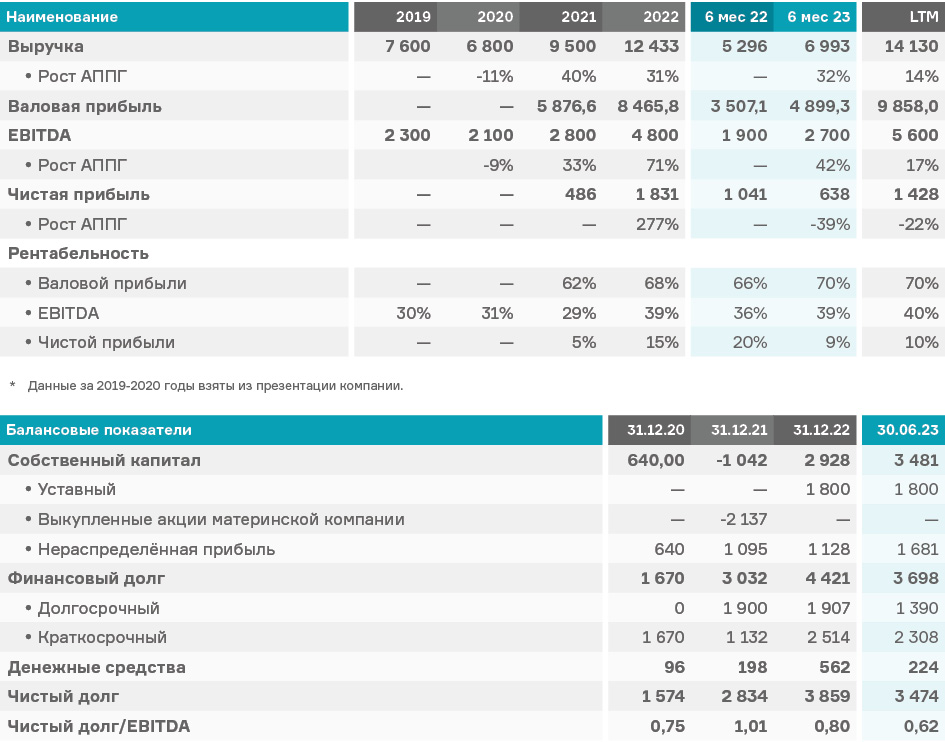

Финансовые показатели «Группы Астра», млн руб.

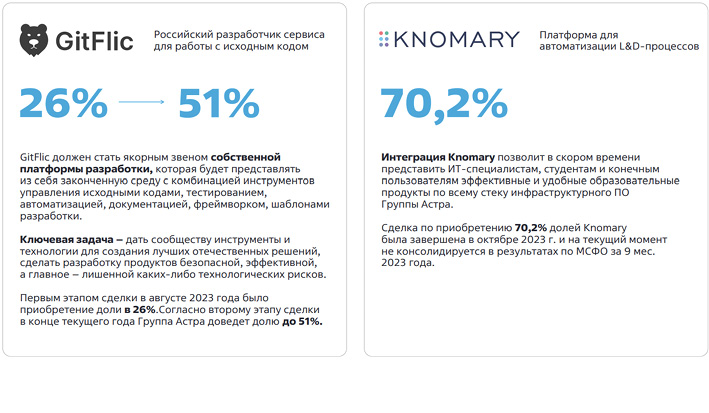

Также позитивным сигналом для рынка являются новости о присоединении к группе ООО «РеСолют», разработчика GitFlic — сервиса для работы с исходным кодом и его хранения, и компании Knomary (ООО «Номари СиАйЭс») — разработчика платформ для автоматизации L&D-процессов (Learning and Development — корпоративное обучение и развитие) и инструментов для создания образовательного контента.

Иллюстрация из презентация компании за 9 мес. 2023 года.

Сравнение мультипликаторов «Группы Астра» с прямым аналогом «Группа Позитив», вышедшим на биржу в конце 2021 года, показывает, что оценка компании на момент размещения соответствовала аналогу, а на сегодня ее мультипликаторы превышают показатели «Группы Позитив» уже на 40%-80%.

Динамика мультипликаторов «Группы Астра», млн руб.

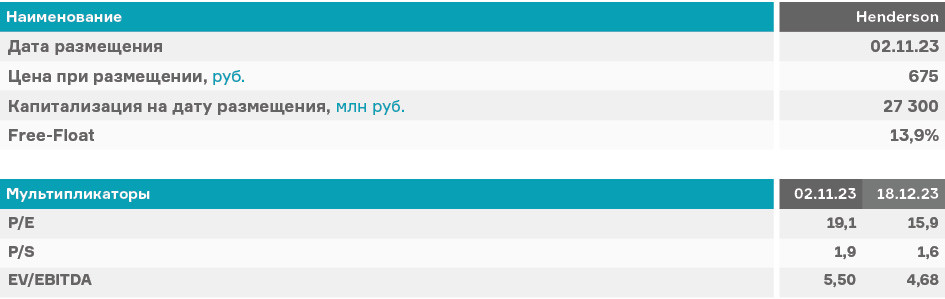

Henderson (ПАО «Хэндерсон Фэшн Групп») развивает сеть магазинов мужской одежды в среднем и премиум сегментах

В ходе первичного публичного размещения сеть магазинов мужской одежды Henderson привлекла 3,8 млрд руб. Доля акций группы в свободном обращении (free-float) — 13,9% от увеличенного акционерного капитала. Акции включены во второй уровень листинга под тикером HNFG.

Несмотря на то, что данная компания также является бенефициаром ухода иностранных игроков из РФ, ее IPO на фоне остальных выглядит неудачным. Котировки акций превышали цену размещения (675 руб.) только в первый день торгов, достигнув максимума в 735 руб. В настоящее время акции компании торгуют на 5-10% ниже цены размещения, среднедневной оборот февраля составляет 60 млн руб.

Динамика котировок акций Henderson после начала торгов на бирже

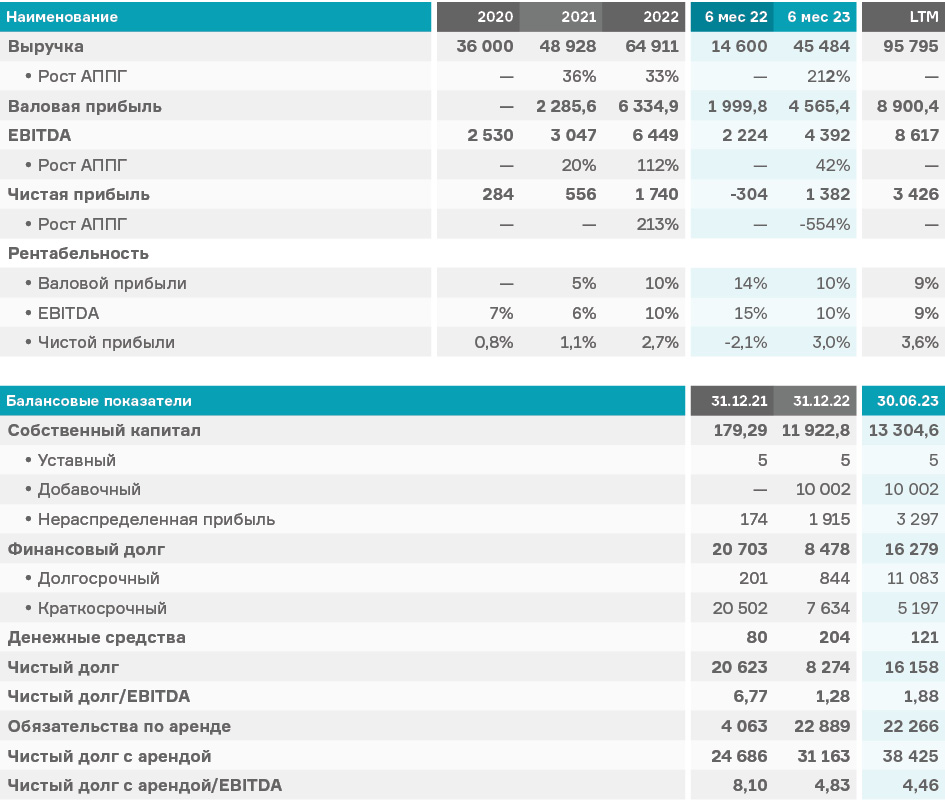

С момента нашего прошлого обзора компания еще не обновила свою финансовую отчетность, поэтому просто повторим выводы о компании по отчетности за 6 месяцев 2023 года.

- Выручка компании за период с 2019 по 2022 год увеличилась на 60%, рост в 1 полугодии 2023 г. составил 32% к АППГ.

- EBITDA за этот же период выросла в 2,1 раза.

- Рентабельность EBITDA увеличилась с 30% в 2019 году до 39% в 1 полугодии 2023 года.

- В связи с вложениями в «переоткрытие» салонов, компания нарастила финансовый долг, что отразилось на чистой прибыли, которая после почти трехкратного роста в 2022 году показала падение к АППГ на 39% в 1 полугодии 2023 года.

- При этом коэффициент «Чистый долг/EBITDA» демонстрирует положительную динамику: если в 2021 году показатель составлял 1,01х, то по результатам 1 полугодия 2023 года он сократился до 0,62х.

- Нераспределенная прибыль за период 31.12.19 — 30.06.23 увеличилась в 2,6 раз.

Финансовые показатели ПАО «Хэндерсон Фэшн Групп», млн руб.

Кроме того, у компании есть четкая стратегия развития на ближайшие годы, на основе которой аналитики «БКС» дали довольно оптимистичный план роста финансовых показателей на ближайшие 5 лет:

- Рост выручки заложен в 2,2 раза: с 16,1 млрд руб. в 2023 году до 36,2 млрд руб. в 2028 году.

- Рост чистой прибыли в 3,3 раза: с 1,8 млрд руб. в 2023 году до 6 млрд руб. в 2028 году.

- Рост EBITDA по МСФО-16 в 2,1 раз: с 6,5 млрд руб. в 2023 году до 13,5 млрд руб. в 2028 году.

Так как прямых аналогов эмитента на бирже нет, в целом можно отметить, что компания оценивает себя относительно средних мультипликаторов компаний реального и торгового сектора экономики с премией, особенно в отношении показателя выручки (обычно ритейлеры торгуются ниже 1 выручки). Вероятно, в цену закладывается значительный рост выручки благодаря привлеченному финансированию: магазины открываются не быстро, но заложенный потенциал должен реализоваться полностью в 2024 году, так что увидим результат в котировках по итогам года.

Динамика мультипликаторов Henderson

ПАО «ЕвроТранс» — владелец сети АЗС «Трасса»

Торги бумагами эмитента начались на бирже 21 ноября под тикером EUTR. Они включены в первый уровень листинга. Компания планировала удвоить количество текущих акций на 100% (+106 млн новых бумаг) и привлечь 26,5 млрд руб. Фактически эмитенту удалось разместить 13,5 млрд рублей — 51% от общего предложения. В этом числе:

- Основные акционеры «ЕвроТранс» приобрели акции на сумму 1,2 млрд руб.

- Дочерняя компания ООО «Трасса ГСМ» — 1 млрд руб.

- Сторонние инвесторы — 11,3 млрд руб.

Несмотря на неудачный старт торгов, когда котировки акций компании упали на 11% от цены размещения, в начале 2024 года цены на акции резко пошли вверх и сейчас превышают цену размещения на 20-25%, вероятно, из-за сформированного пула акционеров, большинство из которых приобрели акции «на кассе» АЗС.

Динамика котировок акций ПАО «ЕвроТранс»

Подробный обзор финансового состояния и перспектив компании мы сделали в прошлом дайджесте IPO, поэтому сейчас лишь приведем ее основные финансовые показатели по состоянию на 30.06.23 и планы по развитию сети, озвученные ею перед IPO.

Финансовые показатели ПАО «ЕвроТранс», млн руб.

В планах компании по результатам IPO увеличить количество АЗС до 63 к 2026 году, а также провести ребрендинг существующих заправок и установить на них станции зарядки электромобилей (сейчас они имеются на 10 из 55 АЗС), чтобы увеличить долю выручки от продажи электроэнергии до 9% с валовой маржой в 20%.

Требуемые инвестиционные вложения — порядка 13,3 млрд руб.:

- 1,3 млрд руб. — ребрендинг АЗС;

- 3,6 млрд руб. — строительство 8 новых АЗС;

- 8,4 млрд руб. — вложения в сегмент «зарядка электричеством».

Динамика роста количества АЗС «ТРАССА» и финансовые показатели эмитента (факт и прогноз)

Кроме того, в сообщениях по итогам IPO отмечались планы компании направить до 11 млрд руб. на строительство новых и переформатирование всех существующих АЗС в универсальные автозаправочные комплексы (АЗК), в составе которых обязательно наличие быстрых электрозарядных станций (ЭЗС) мощностью не менее 150 кВт, заправки газом, а также продажа традиционных дизельного топлива и бензинов. Остальную часть привлеченных средств планируется направить на досрочный выкуп АЗК из лизинга.

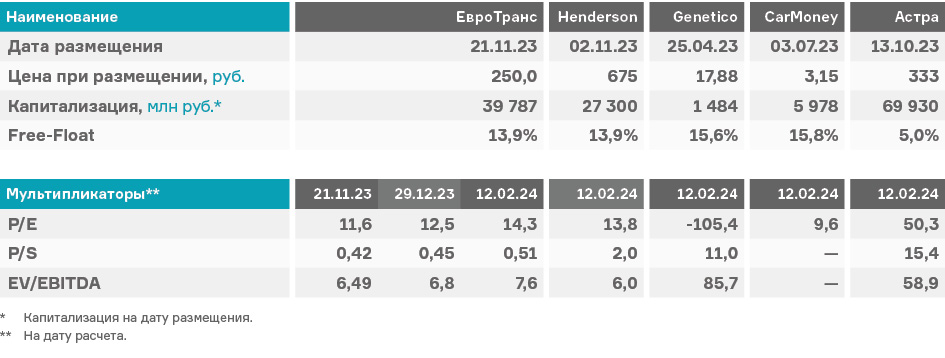

Если сравнивать мультипликаторы ПАО «ЕвроТранс» с другими эмитентами 2023 года, то, как и в Henderson, можем отметить оценку по мультипликаторам, близкую к торговым компаниям/компаниям реального сектора экономики, но с заложенным потенциалом эффективного использования привлеченного капитала.

Сравнение мультипликаторов ПАО «ЕвроТранс» с компаниями, вышедшими на IPO в 2023 году

ЮГК — шестой по объемам добычи производитель золота в стране

Компания вышла на биржу на следующий день после «ЕвроТранса», поэтому учла ошибки предшественника и определила цену размещения равной минимальному значению ранее заявленного диапазона в 0,55-0,60 руб. за акцию, одновременно с этим увеличив free-float с планируемых 5% до 6%. Тем самым компания получила с IPO желаемые 7 млрд руб., но цена для инвесторов выглядела интереснее. Сделка сопровождалась повышенным интересом со стороны розничных и институциональных инвесторов.

В первый день торгов цена открытия составила 63,8 коп. за акцию (+16% к цене размещения), максимально в этот день она поднималась до 64 копеек, а стоимость закрытия первого торгового дня составила 57,1 копейку (+3,8% к цене размещения). Объем торгов в первый день составил 2,8 млрд руб., во второй — 800 млн руб., далее среднедневной объем торгов находился на уровне порядка 195 млн руб.

В течение ноября и первой половины декабря 2023 года котировки держались на уровне цены размещения, после чего начался их плавный рост. К середине февраля 2024 год цены на акции ЮГК превышают цену размещения на 25-30%.

Динамика котировок акций ЮГК

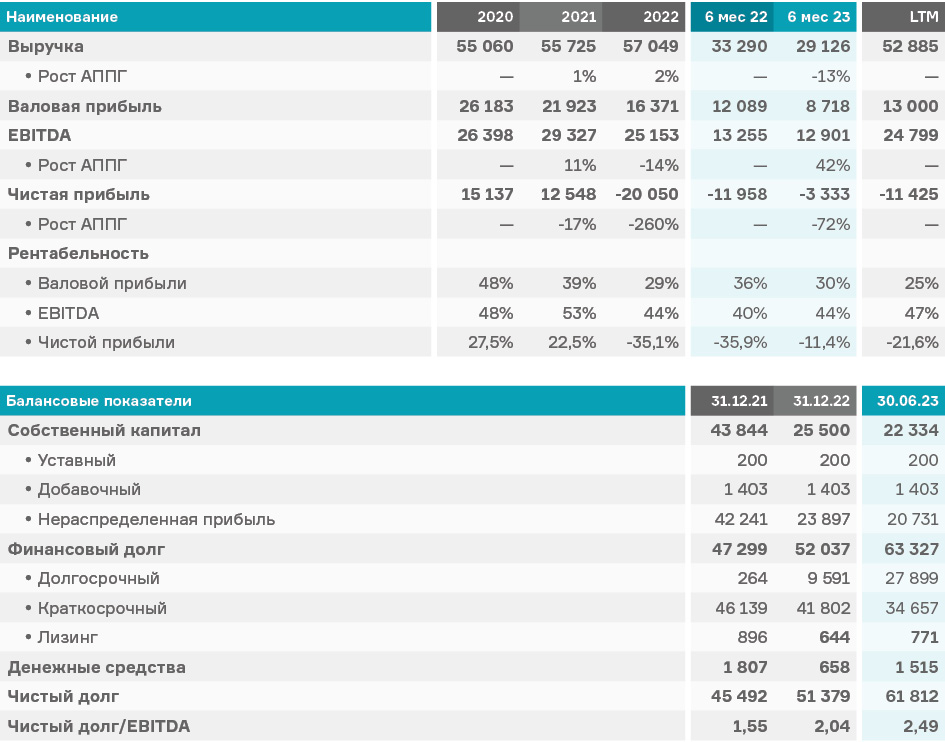

Финансовые показатели компании демонстрируют убытки в течение последних полутора лет:

- Рост выручки в 2021-2022 году составлял порядка 1-2%, а за 1 п/г 2023 года выручка упала на 13% к АППГ.

- Валовая рентабельность сократилась с 48% в 2020 году до 25% LTM на 30.06.23.

- Чистая прибыль из положительных значений (15,1 млрд руб. в 2020 году) перешла в отрицательные: −20 млрд руб. по 2022 году и −11,4 млрд руб. LTM на 30.06.23.

- Коэффициент «Чистый долг/EBITDA» вырос с 1,5х в 2021 году до 2,5х на 30.06.23, но это в пределах нормы.

Финансовые показатели ЮГК, млн руб.

Анализ мультипликаторов эмитента показывает, что его текущая оценка находится на уровне компаний-аналогов (Селигдар, Полюс, Polymet). И это пока единственный эмитент в 2023 году, которого рынок оценил по аналогам — рассмотренные выше компании (Genetico, Astra, CarMoney), имеющие аналоги на бирже, вышли на IPO с гораздо более высокими мультипликаторами, и двое из них смогли провести успешное размещение.

Сравнение мультипликаторов ЮГК с компаниями-аналогами

Совкомбанк — первый банк с 2015 года, вышедший на IPO

Банк планировал провести дополнительную эмиссию объемом порядка 4% акций или около 10 млрд руб., по схеме «cash-in» и направить все средства с IPO на дальнейшее развитие бизнеса. Книга заявок в рамках IPO была переподписана более чем в 10 раз.

В итоге размещение прошло по верхней границе в 11,5 рублей за акцию, общий размер IPO составил 11,5 млрд рублей. Всего с учетом размера стабилизационного пакета был размещен 1 млрд акций. Доля физических лиц в размещении составила порядка 65%, институциональных инвесторов — около 35% от всего объема размещения. Акции Совкомбанка включены в первый уровень листинга Московской биржи под тикером SVCB.

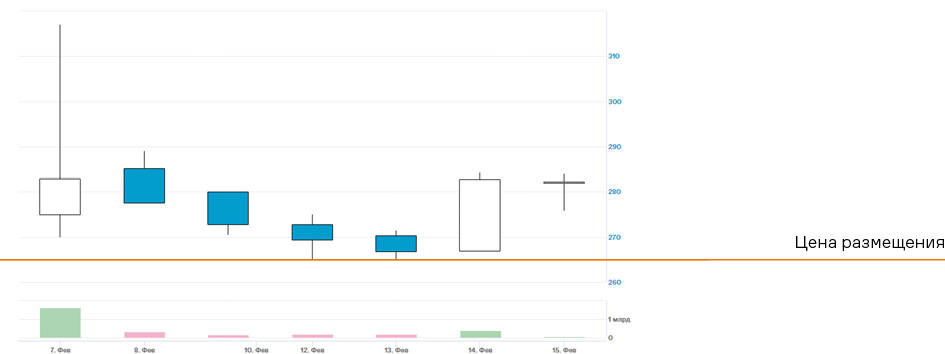

Торги на ММВБ 15 декабря стартовали с отметки 14,6 рублей за акцию (+27% к цене размещения), максимально в этот день стоимость поднималась до 14,9 рублей. Закрылись торги в первый день на отметке 12,5 руб. (+8,7% к цене размещения), их объем достиг порядка 3,1 млрд руб. Во второй день (18 декабря) цена закрытия составила 12,9 рублей за акцию (+12,1% к цене размещения и +3% к цене открытия), объем сократился до 1,58 млрд руб. Третий день закрылся на отметке 12,61 рублей (+10% к цене размещения), а объем торгов составил порядка 520 млн руб. После этого котировки акций Совкомбанка продолжили плавный рост.

В начале февраля 2024 года на фоне новости о чистой прибыли банков за 2023 года, в которой Совкомбанк был признан лидером по отношению чистой прибыли к капиталу на конец 2023 года среди ТОП-10 крупнейших банков с результатом в 29%, акции эмитента резко поднялись в цене на 17% за 3 дня, достигнув отметки в 18,06 руб. (+57% к цене размещения) к концу 8 февраля 2024 года.

Динамика котировок акций Совкомбанка

Стоит отметить, что с середины декабря 2023 года по середину февраля 2024 года акции эмитентов финансового сектора в целом также находились в росте. За этот период индекс финансового сектора ММВБ (MOEXFIN) вырос с 9344 пунктов до 10555 пунктов (+13%). Акции Совкомбанка пока что не входят в этот индекс, поэтому динамика котировок его бумаг не оказала влияния на рост данного показателя. Тем не менее, время выхода Совкомбанка на биржу удачно совпало с общим оживлением интереса к акциям банков и финансовых организаций после небольшого спада, начавшегося осенью 2023 года, что также повлияло на рост стоимости его бумаг. Немалое значение сыграли и финансовые показатели группы, материнской компанией которой является эмитент.

Динамика индекса финансового сектора ММБВ (MOEXFIN)

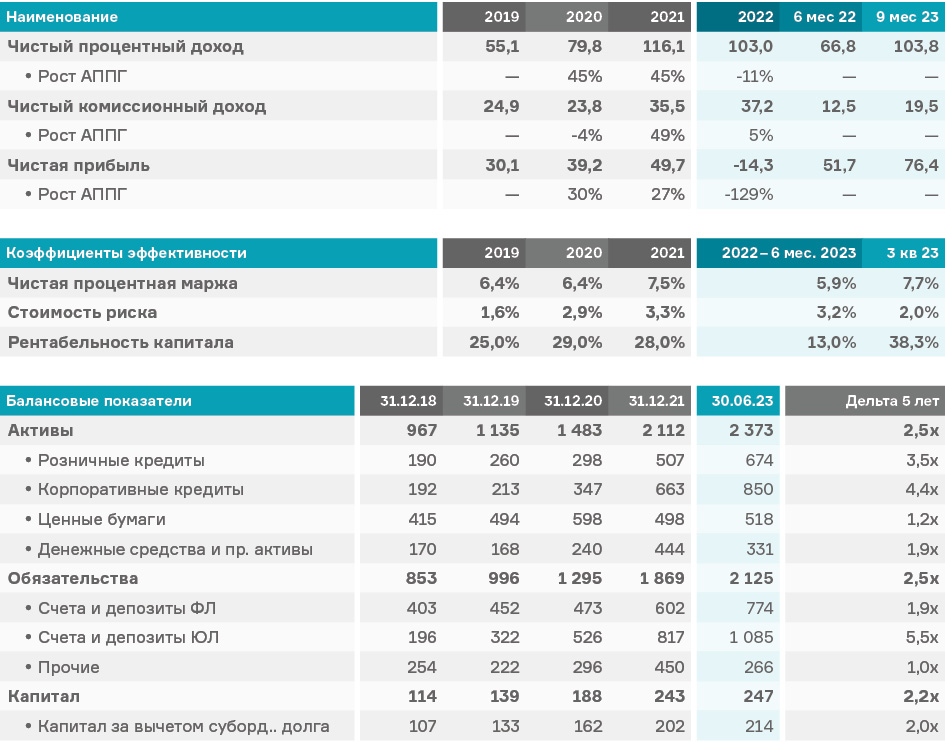

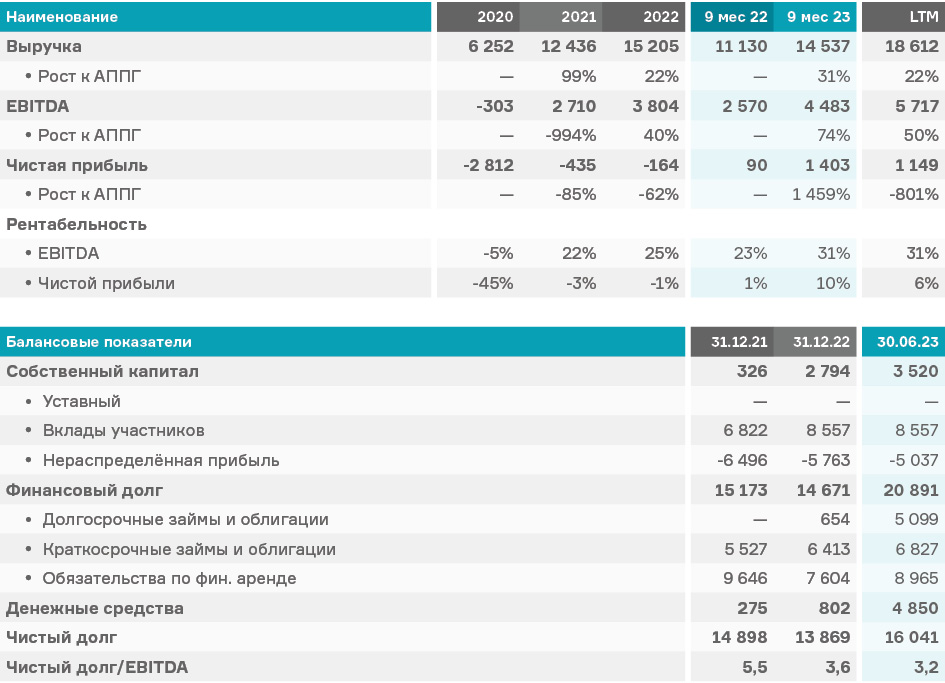

ПАО «Совкомбанк» и его дочерние общества представляют из себя диверсифицированную и быстро развивающуюся финансовую группу. Как отмечено в презентации банка, за 10 лет капитал группы вырос в 17 раз, что в 3 раза превышает средний темп роста банковского сектора. По объему активов банк переместился со 119 позиции в 2004 году на 9 место по состоянию на 30.06.23. Такие результаты стали возможны в том числе за счет успешных сделок M&A: с 2007 года проведено 25 подобных сделок.

Финансовая отчетность группы демонстрирует кратный рост показателей в течение последних 5 лет, даже несмотря на то, что с весны 2022 года банк находится под санкциями со стороны западных стран:

- Чистый процентный доход за 9 месяцев 2023 года

- выше показателя за 2019 год на 88% и уже превысил значения 2022 года.

- Чистая прибыль за 9 месяцев 2023 года в 2,5 раза выше значений 2019 года.

- Показатели эффективности после «просадки» в 2022 году

- демонстрируют хорошую динамику восстановления в 3 квартале 2023 года.

- В активах банка наибольший рост показали корпоративные (4,4х) и розничные (3,5х) кредиты.

- В обязательствах лидеры роста — счета и депозиты юридических лиц (5,5х).

Финансовые показатели Совкомбанк, млрд руб.

Еще один из факторов успеха IPO Совкомбанка — намеренное занижение цены размещения. Вот как это прокомментировал первый зампред правления банка Сергей Хотимский:

«Мы получили очень разные оценки аналитиков, большинство оценивает банк на 40–60% дороже. Тем не менее, поскольку наша задача, чтобы акция разместилась успешно и те люди, которые примут участие, заработали, мы пойдем по уровням самых консервативных прогнозов и оценок».

Расчет мультипликаторов группы Совкомбанк был сделан на основе прогнозных значений прибыли и балансовой стоимости к концу 2023 года, взятых из обзора Тинькофф Банка. Сравнение с аналогами (Сбербанк, Тинькофф, Банк СП, МКБ, Росбанк) показывает, что на данный момент Совкомбанк имеет хороший потенциал по росту стоимости, если ориентироваться на мультипликатор P/E, но при этом по мультипликатору P/BV эмитент оценен выше большинства аналогов, за исключением банка Тинькофф.

Сравнение мультипликаторов Совкомбанк с аналогами

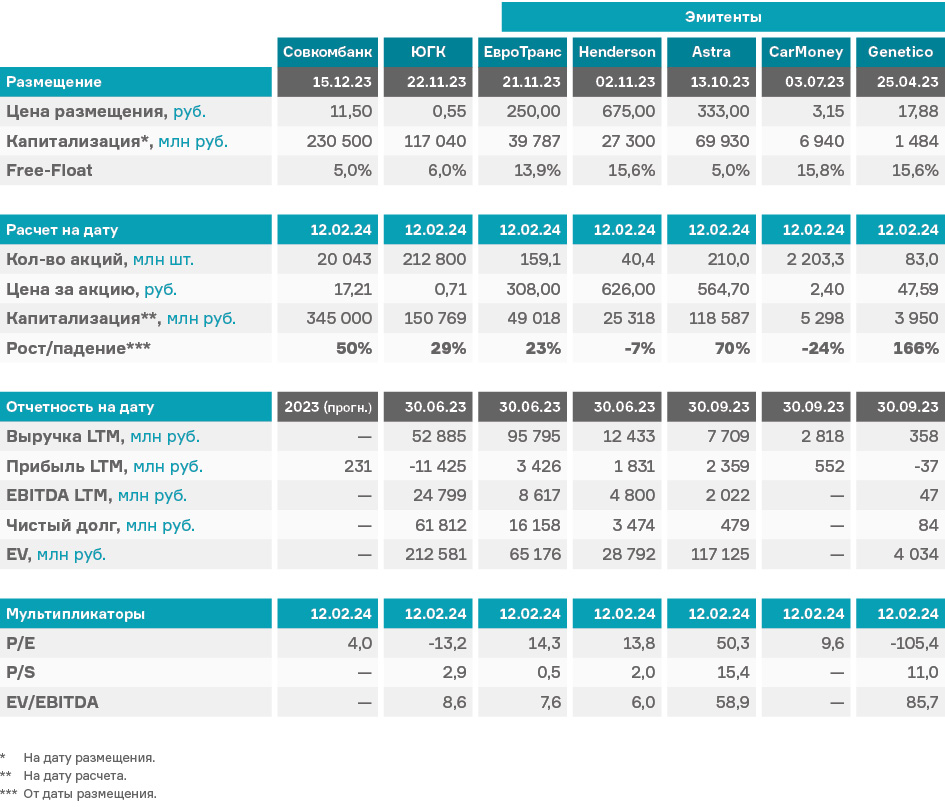

Перед тем, как перейти к обзору новых IPO, отобразим результаты всех эмитентов, вышедших на IPO в 2023 году в общей сравнительной таблице.

Параметры размещения и финансовые показатели компаний, вышедших на IPO в 2023 году

«Мосгорломбард» разместился в предпоследний торговый день 2023 года

«Мосгорломбард» — старейшая российская сеть ломбардов, ведущая свою историю с 1924 года. До 2018 года компания принадлежала государству, но пять лет назад ВТБ решил продать непрофильный актив группе инвесторов примерно за 200 млн рублей.

Текущая бизнес-модель «Мосгорломбарда» — получение доходов от процентов по выданным обеспеченным займам. В качестве залога компания обычно принимает украшения из золота и серебра, изделия из меха и кожи, дорогую бытовую технику и электронику, стоимость которых в среднем на 140% превышает стоимость займа.

Сейчас «Мосгорломбард» занимает примерно 6,3% столичного рынка ломбардов по размеру портфеля. Хотя два года назад этот показатель не превышал 1%, а в среднесрочной перспективе компания хочет занять до 20%. Достичь таких результатов «Мосгорломбард» планирует за счет покупки небольших конкурентов в Москве. После приобретения нового ломбарда компания проводит полный его ребрендинг, устанавливает собственное программное обеспечение и повышает рентабельность капитала до своего уровня — примерно 20%.

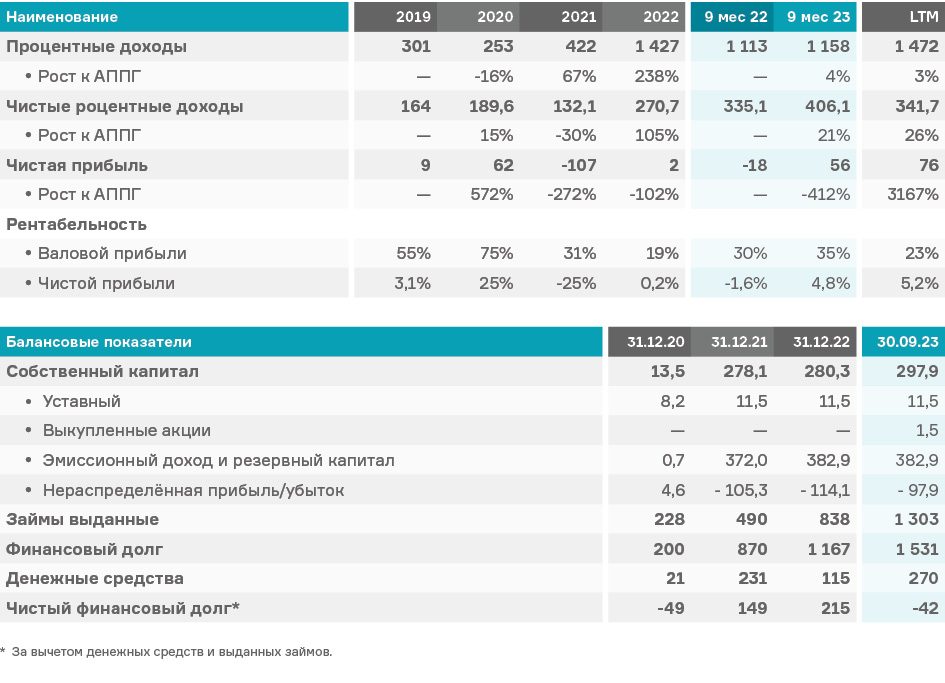

Финансовые показатели эмитента достаточно скромные. 2022 год стал для компании годом роста по процентным доходам (скорее всего, на фоне роста ключевой ставки) при скромной рентабельности чистой прибыли в 0,2%. Результаты 9 месяцев 2023 года демонстрируют рост выручки LTM в 3% при рентабельности чистой прибыли LTM в 5,2%. В течение 2021-2022 гг. финансовый долг компании превышал сумму выданных займов и свободных денежных средств, то есть компания привлекала средства и для финансирования операционной деятельности.

Финансовые показатели «Мосгорломбард», млн руб.

Впервые о намерении выйти на IPO «Мосгорломбард» объявил в ноябре 2019 года. Размещение планировалось провести в первом квартале 2021 года, сеть ломбардов рассчитывала предложить инвесторам до 20% своих акций.

В конце 2022 года «Мосгорломбард» провел pre-IPO по закрытой подписке на платформе Rounds, в ходе которого компания разместила свои обыкновенные и привилегированные акции. По последним эмитент выплачивает гарантированный дивиденд в размере 1446 руб. в год.

Цена размещения в 2022 году:

- обыкновенных акций — 22,1 тысячи рублей за 1 бумагу;

- привилегированных акций — 10,3 тысячи рублей за 1 бумагу;

- примерная капитализация — 2 млрд рублей.

В конце 2023 года Банк России зарегистрировал проспект эмиссии акций эмитента. Первоначально компания объявила ценовой диапазон IPO в 3,1-3,5 рубля за бумагу, что обеспечило бы капитализацию в 4,56 — 5,14 млрд. руб., то есть в 2 — 2,5 раза выше, чем год назад при проведении pre-IPO. Очевидно, такие параметры были значительно завышены от справедливой стоимости компании, что и подтвердилось реакцией рынка.

Всего эмитент планировал разместить до 322,58 млн акций (36% от общего объема уставного капитала), таким образом, максимальная сумма привлечения по IPO могла составить 1,1 млрд руб. Размещение предполагалось по схеме «cash-in», то есть все привлеченные средства планировалось направить в компанию для реализации стратегии роста и усиления лидерских позиций в сегменте ломбардных залоговых займов.

Сбор заявок был объявлен с 7 до 13 декабря 2023 года, но 12 декабря был продлен до 21 декабря 2023 года. С 21 декабря компания прекратила сбор заявок на приобретение акций по цене от 3,1 до 3,5 руб. и объявила новый сбор до 27 декабря с ценовым диапазоном на уровне 2,5–2,55 руб. за бумагу. 28 декабря в 16-00 (МСК) начались торги акциями компании под тикером MGKL.

Цена акций в рамках IPO составила 2,5 руб. за бумагу. Рыночная капитализация компании к началу торгов достигла 3,17 млрд руб. По итогам размещения доля акций в свободном обращении (free-float) составила 14,6%, сумма привлеченных средств — около 303 млн руб. Таким образом, компании удалось привлечь лишь треть средств от максимально заявленной ею суммы.

При этом даже сниженная стоимость акций не дала толчка к росту котировок, как это произошло у Совкомбанка.

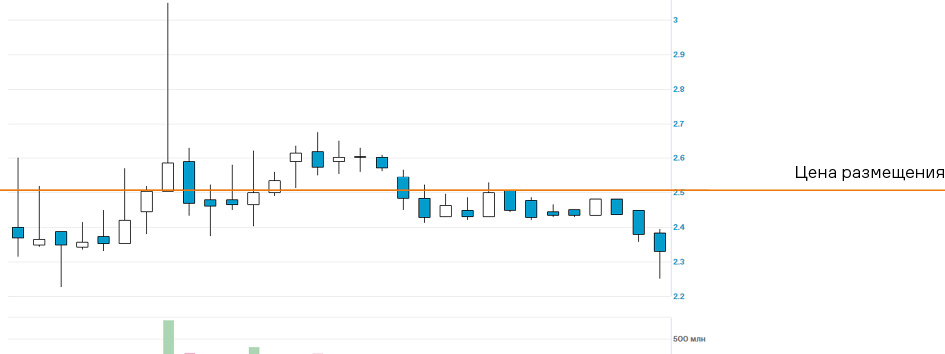

Динамика котировок акций «Мосгорломбарда»

Цена открытия первого торгового дня уже была ниже цены размещения на 4% (2,4 рубля), а закрылся первый день торгов на отметке 2,37 рублей за акцию (-5,2%). Объем торгов в течение первых двух дней составлял 68,4 и 51 млн руб. После небольшой корректировки в положительную сторону в течение января акции эмитента опять опустились ниже цены размещения примерно на 5-7%.

При этом по мультипликатору P/E компания все равно достаточно сильно переоценена. Так, у наиболее близкого по типу бизнеса эмитента 2023 года CarMoney этот показатель составляет 9,6х, а у МГКЛ около 40х.

Сравнение мультипликаторов «Мосгорломбарда» с дебютантами 2023 года

«Делимобиль» вышел на биржу 7 февраля 2024 года

ПАО «Каршеринг Руссия» — операционная компания каршеринга «Делимобиль». Изначально в ходе размещения эмитент планировал привлечь 3 млрд рублей, но за несколько дней до листинга увеличил размер IPO до 4,2 млрд рублей, объяснив это «повышенным спросом со стороны инвесторов». Привлеченные деньги компания намерена использовать для развития бизнеса и расширения в новые регионы.

Объявленный диапазон цен составлял 245-265 рублей за акцию, в итоге размещение прошло по верхней границе, доля акций в свободном обращении (free-float) составила 9% от размера акционерного капитала компании после его увеличения в результате IPO.

Акции компании включены во второй уровень листинга Московской биржи c тикером DELI.

Торги на бирже стартовали 07.02.24 в 11:00 (МСК), причем сразу с отметки, превышающей цену размещения на 4%, а закрылись в +6,8%. Максимально котировки в первый день торгов достигали +20% к цене размещения, а объем торгов — 1,6 млрд руб. Затем в течение четырех следующих дней котировки откатились практически до цены размещения, после чего опять начался рост. Среднедневной объем торгов 8-14 февраля составил порядка 260 млн руб.

Динамика котировок акций «Делимобиль» в первые дни торгов

Каршеринг «Делимобиль» запустил в Москве в 2015 году русско-итальянский предприниматель Винченцо Трани. На старте парк насчитывал 100 автомобилей, а к сентябрю 2023 вырос до 24 тысяч машин. Количество пользователей по итогам 9 месяцев 2023 года составило 9,3 млн, увеличившись на 72% с начала 2021 года. Чтобы держать расходы и качество обслуживания автомобилей под контролем, «Делимобиль» ремонтирует и обслуживает машины в собственных сервисных центрах, которых на начало 2024 года было девять по всей стране. Штат сотрудников, задействованных в ремонте и обслуживании автомобилей, — 380 человек.

В мае 2023 рейтинговое агентство «АКРА» подтвердило рейтинг ООО «Каршеринг Руссия» на уровне А+ со стабильным прогнозом. По оценкам АКРА, на конец 2022 года «Делимобиль» занимал лидирующие позиции в сегменте каршеринга в России.

В ноябре 2023 года компания сменила организационную форму с общества с ограниченной ответственностью на публичное акционерное общество, а в январе 2024 совет директоров проголосовал за возможность вывода обыкновенных акций на фондовый рынок.

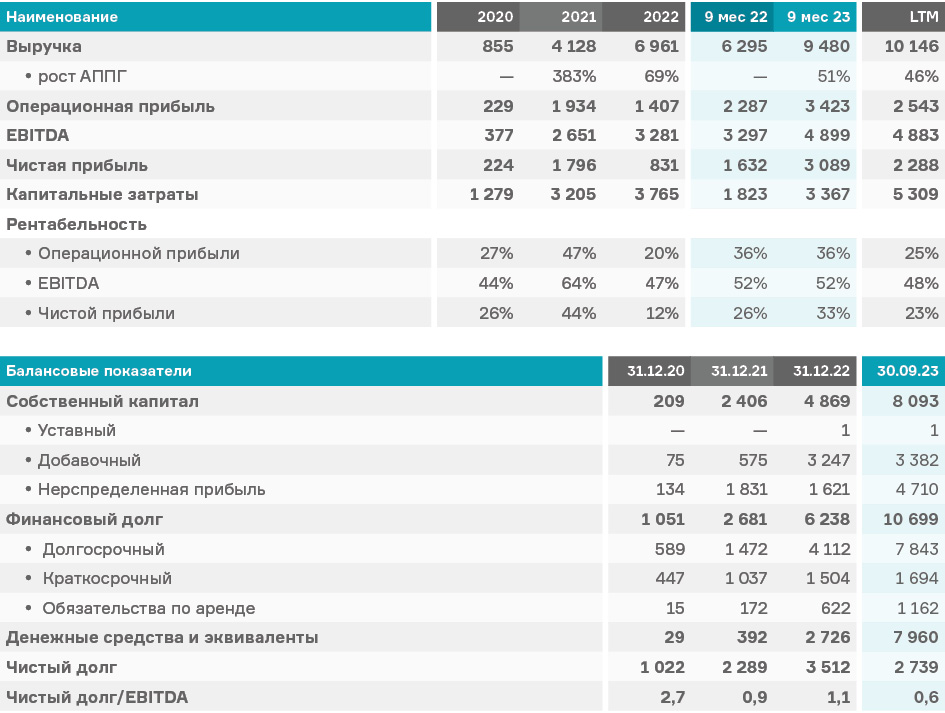

Финансовые показатели компании демонстрируют стабильный рост в течение последних трех лет:

- Выручка LTM по результатам 9 месяцев 2023 года превысила показатели 2022 года в 3 раза.

- Чистая прибыль компании в 2023 году преодолела отрицательные показатели и составила 6% от выручки LTM.

- Рентабельность скорректированной EBITDA составляет 25-31%.

- Коэффициент «Чистый долг/EBITDA» на 30.09.23 равен 3,5х, что достаточно хороший показатель для компании, работающей по лизинговым схемам.

Финансовые показатели «Делимобиль», млн руб.

По показателю EBITDA в таблице используется информация с сайта компании.

Самым близким аналогом «Делимобиля» является компания Whoosh (ПАО «ВУШ Холдинг»), занимающаяся арендой электронных самокатов (кикшеринг). Вспомним историю выхода этого эмитента на IPO в конце 2022 года.

IPO WHOOSH состоялось 14 декабря 2022 года

По итогам 2021 года Whoosh был лидером российского рынка кикшеринга как по числу пользователей, так и по размеру выручки. У основного конкурента — «Юрент» — было 3,5 млн пользователей и 2 млрд руб. выручки против 6,1 млн клиентов и 4,1 млрд руб. у Whoosh.

Масштабирование бизнеса требовало постоянного привлечения заемных средств, и на фоне резкого роста ключевой ставки в 2022 году, несмотря на продолжающийся рост выручки, финансовые показатели компании стали снижаться. В результате было принято решение провести IPO даже в условиях нестабильности финансового рынка.

WHOOSH. Результаты масштабирования бизнеса

Динамика индекса ММВБ за 2023 — 2024 гг.

Впервые свои планы по выходу на IPO компания озвучила в октябре 2022 года, а параметры эмиссии были оглашены 7 декабря того же года. Изначально предполагалось, что IPO будет состоять из двух примерно равных по объему частей предложения в ценовом диапазоне 185–225 руб. за акцию: до 2,5 млрд рублей планировалось привлечь самой компанией через допэмиссию, и в пределах такой же суммы предполагалась продажа акций нынешними владельцами. Однако акционеры решили акции не продавать, но предоставили акции на сумму 0,2 млрд рублей для проведения возможной стабилизации на вторичных торгах.

В результате компания разместила акции по нижней цене диапазона (185 руб.), что соответствовало капитализации 20,6 млрд руб., а общая сумма привлеченных средств составила 2,1 млрд руб. Уставный капитал эмитента до сделки состоял из 100 млн акций, по итогам размещения их число выросло до 111,35 млн. Доля новых акций в уставном капитале по результатам IPO составила около 10,2%.

По итогам IPO акционерами компании стали ведущие российские инвестиционные фонды, на которые пришлось более половины от общего объема размещения, сообщил через пресс-службу основатель и гендиректор Whoosh Дмитрий Чуйко. Помимо институциональных инвесторов, по результатам IPO акционерами стали более 20 тысяч частных инвесторов, добавил он.

Торги на бирже начались 14 декабря под тикером WUSH, бумаги включены во второй котировальный список ММВБ.

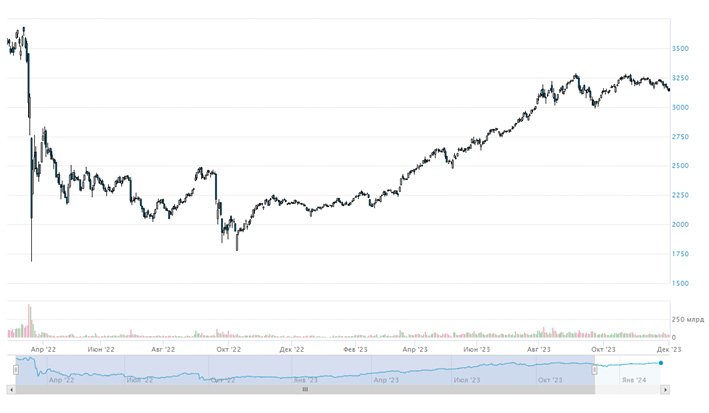

Динамика котировок акций Whoosh, 12.2022 — 05.2023

Торги на бирже стартовали с отметки в +29% к цене размещения, максимальные значения были зафиксированы с ростом в +40%, закрылся первый день торгов с символическим превышением цены размещения в 40 копеек. Следующие два дня цены на акции упали до уровня в −16% от цены размещения. Среднедневной объем торгов в первые четыре дня составил 330 млн руб., далее объемы упали до 20 млн руб. в день. Начиная с февраля 2023 года, котировки акций начали плавный рост на фоне общего роста ин- декса ММВБ и преодолели отметку в 185 рублей 7 марта 2023 года. С апреля 2023 года бумаги торговались на уровне свыше 200 рублей за акцию, и по состоянию на середину февраля их цена превышает цену размещения на 35-40% (250-260 руб. за акцию).

Динамика котировок акций Whoosh за 2023 год. Шаг — неделя

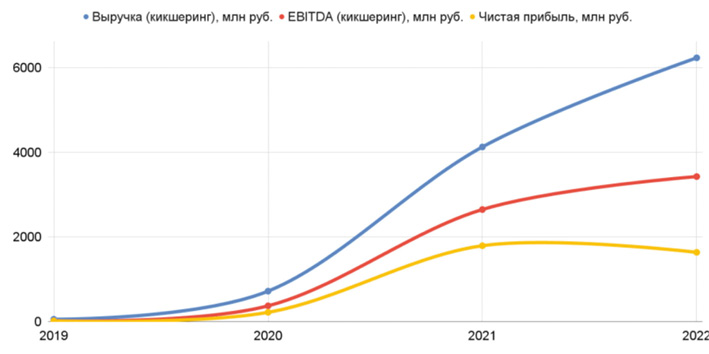

Финансовые показатели компании за этот период также демонстрируют рост, хотя его темпы в 2023 году немного снизились.

- Выручка LTM по результатам работы 9 месяцев 2023 года приросла к выручке 2022 года на 46% (прирост 2022 к 2021 был 69%).

- Рентабельность EBITDA LTM увеличилась на 1 п.п. к факту 2022 года (с 47% до 48%), при этом максимальное значение показателя было достигнуто в 2021 году на уровне 64%.

- Рентабельность чистой прибыли LTM увеличилась с 12% в 2022 году до 23%.

- Капитальные затраты за 12 месяцев к 30.09.23 составили 5,3 млрд руб., что на 1,5 млрд руб. больше показателя за 2022 год.

- Коэффициент «Чистый долг/EBITDA» сократился с 1,1х на конец 2022 года до 0,6х на 03.09.23г.

Финансовые показатели Whoosh, млн руб.

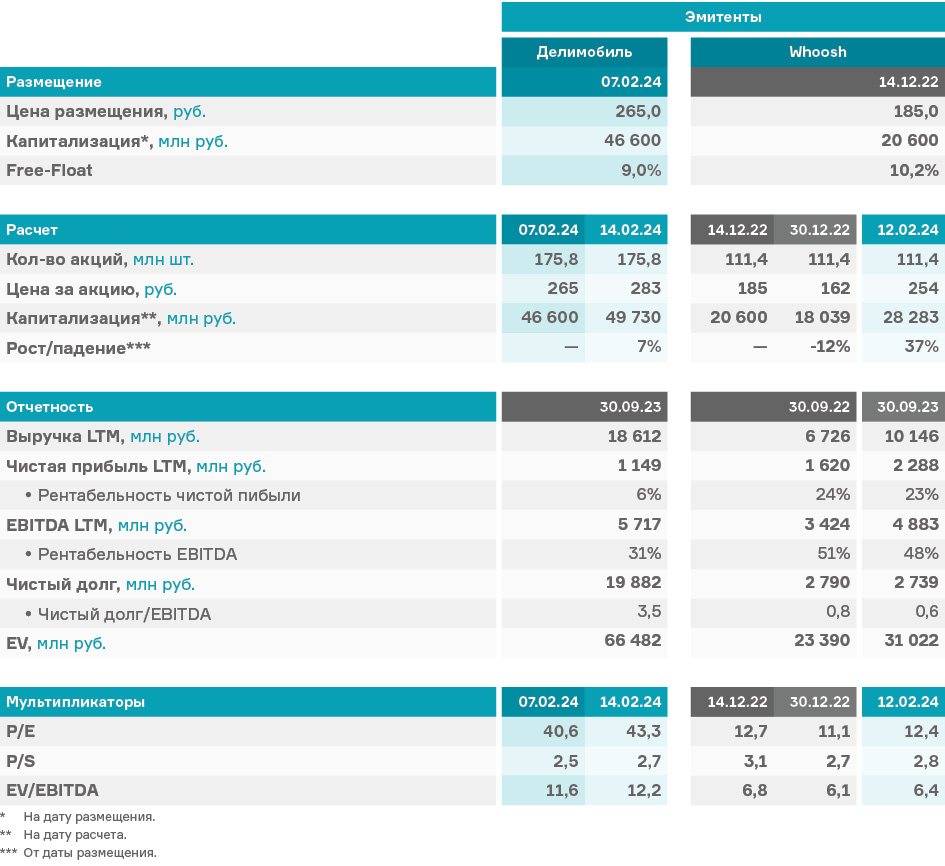

Сравним параметры IPO, финансовые показатели и рыночные мультипликаторы «Делимобиля» и Whoosh. Из представленной ниже таблице видно, что чистая прибыль Whoosh при меньшей в разы выручке (10 млрд руб. против 18,6 млрд руб. у «Делимобиля») превышает чистую прибыль «Делимобиля» почти в два раза, то есть рентабельность бизнеса кикшеринга в 4 раза выше рентабельности каршеринга. При этом мультипликаторы P/E и EV/EBITDA у Whoosh в разы ниже мультипликаторов «Делимобиля», компании сопоставимы только по показателю P/S.

Сравнение параметров IPO и финансовых показателей «Делимобиль» и Whoosh

Виной тому, скорее всего, неудачное время выхода на IPO у Whoosh: если смотреть в динамике, то Whoosh за год прирос по капитализации на 37%, просто стартовать ему приходилось в очень неблагоприятных условиях для эмитентов. Возможно, в этом году на данную компанию обратят достойное внимание и ее котировки продолжат рост.

IPO «Диасофт» стартовало 13 февраля 2024 года

Компания «Диасофт» — один из крупнейших российских разработчиков и поставщиков IT-решений для финансового сектора и других отраслей экономики. По специфике бизнеса «Диасофт» схож с «Группой Астра». Однако все-таки компании не являются прямыми конкурентами: если «Группа Астра» сфокусирована на создании российских операционных систем, то «Диасофт» сосредоточен на ПО для обслуживания специфичных бизнес-процессов.

«Диасофт» работает в трех основных направлениях:

- ПО для финансового сектора — автоматизация обслуживания кредитов, депозитов и прочих расчетов, работы с ценными бумагами, формирования отчетности, анализа страховых рисков и т.д. Клиентами компании здесь являются бан- ки, страховые и инвестиционные компании, частные пенсионные фонды. В этом направлении эмитент — абсолютный лидер на российском рынке, занимает 24% рынка в денежном выражении (у ближайшего конкурента 12%).

- Универсальное ПО для разных отраслей (ERP-системы) — автоматизация общих процессов, таких как логистика, управление персоналом, планирование производства и т.д. Главный игрок в данном сегменте — «1С», но «Диасофт» старается развивать и это направление.

- Системное ПО — решения для управления хранением данных, серверами приложений и т.д. Одним из лидеров по этому направлению является «Группа Астра».

Сегодня данные направления особенно актуальны на фоне импортозамещения крупных иностранных разработчиков ПО, ушедших с российского рынка.

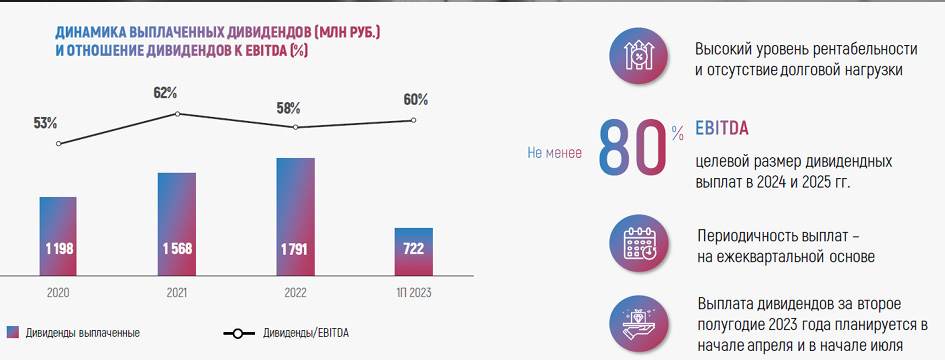

С точки зрения инвесторов, данная компания интересна своей дивидендной политикой.

В 2020-2022 гг. на дивиденды было направлено от 53 до 62% EBITDA. Согласно новой дивидендной политике, принятой в январе 2024 года, в ближайшие два года (2024-2025) компания ставит себе целью направлять на дивиденды не менее 80% EBITDA по консолидированной отчетности, в последующие года — не менее 50%. Периодичность выплат дивидендов ежеквартальная (выплаты за 2 п/г 2023 года запланированы на апрель и июль 2024 года).

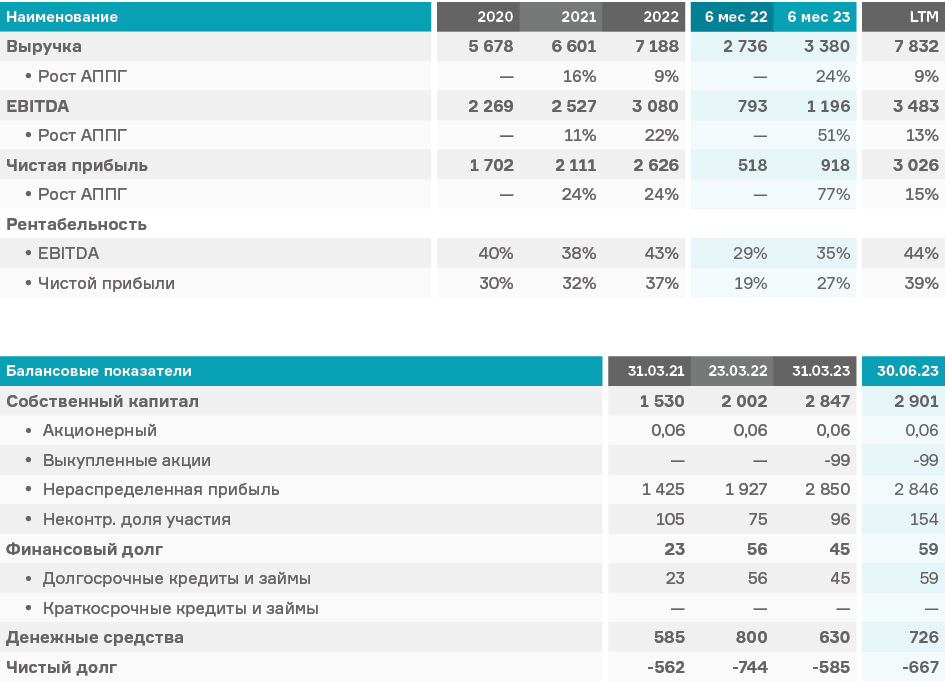

Такой высокий уровень дивидендов компания может позволить себе за счет высокой рентабельности бизнеса: в течение последних 4 лет рентабельность чистой прибыли и EBITDA имеют стабильную положительную динамику, при этом уровень рентабельности составляет 30-39% по чистой прибыли и 40-44% по EBITDA.

Темпы роста выручки более скромные: среднегодовой темп роста в период с 2020 года по 1 п/г 2023 года равен примерно 8%. Компания практически не использует заемные средства — уровень чистого долга за последние 4 года имеет отрицательную величину, то есть эмитент развивался только за счет собственных ресурсов.

Финансовые показатели «Диасофт», млн руб.

Полученные от IPO средства «Диасофт» планирует направить на реализацию долгосрочной стратегии с одновременным увеличением дивидендных выплат, повышение узнаваемости бренда среди потенциальных клиентов и партнеров и реализацию эффективной программы мотивации сотрудников компании (забегая вперед по этому поводу, отметим, что 20% предложенных в рамках IPO акций компания разместила среди ключевых сотрудников и бизнес-партнеров).

7 февраля 2024 года компания озвучила параметры IPO:

- Ценовой диапазон 4 000 — 4 500 рублей за акцию, что соответствует капитализации в 40-45 млрд руб. без учета дополнительного выпуска акций.

- Базовый размер IPO — 800 тысяч акций (8% от текущего количества акций), в том числе:

- 500 тысяч за счет дополнительной эмиссии;

- 300 тысяч — акции действующих акционеров.

- Размер стабилизационного фонда — до 120 тысяч акций.

- Максимальная сумма, которую «Диасофт» планировал привлечь по IPO (920 тысяч акций по 4500 рублей), равна 4,14 млрд руб.

- Сроком завершения сбора заявок было указано 14 февраля 2024 года, а начало торгов запланировали на 16 февраля 2024 года.

Однако из-за повышенного спроса на акции уже 8 февраля компания сократила срок сбора заявок до 12 февраля, начало торгов было перенесено на 13 февраля в 16.00 (МСК). Акции были включены во 2 уровень листинга ММВБ под тикером DIAS.

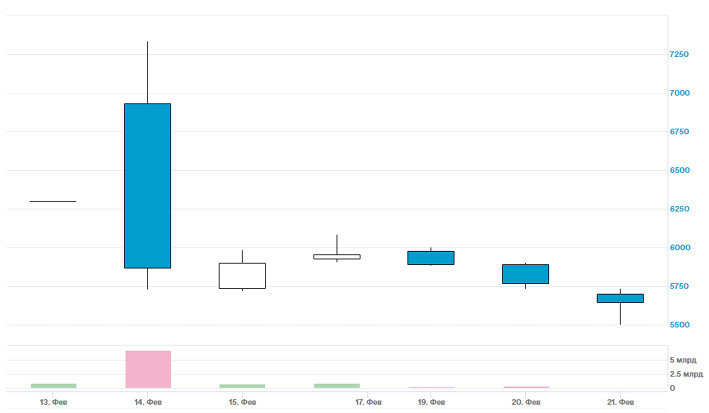

В итоге первый день торгов прошел по максимально допустимой биржей цене (+40% к цене размещения), но с учетом технического сбоя на бирже объем торгов составил около 900 млн руб. Второй день торгов был открыт на отметке +54% к цене размещения, максимально цена в этот день поднималась до +63% от цены размещения, закрылись торги в +30,4% от цены размещения, объем торгов составил 6,7 млрд руб. В течение двух следующих дней объем торгов сократился до 800 млн руб. в день, цена поднялась незначительно, и, начиная с 5-го дня торгов, котировки пошли на снижение по 2% в день, объем торгов упал до 200-300 млн руб. в день.

Динамика котировок акций «Диасофт» в течение первых дней торгов

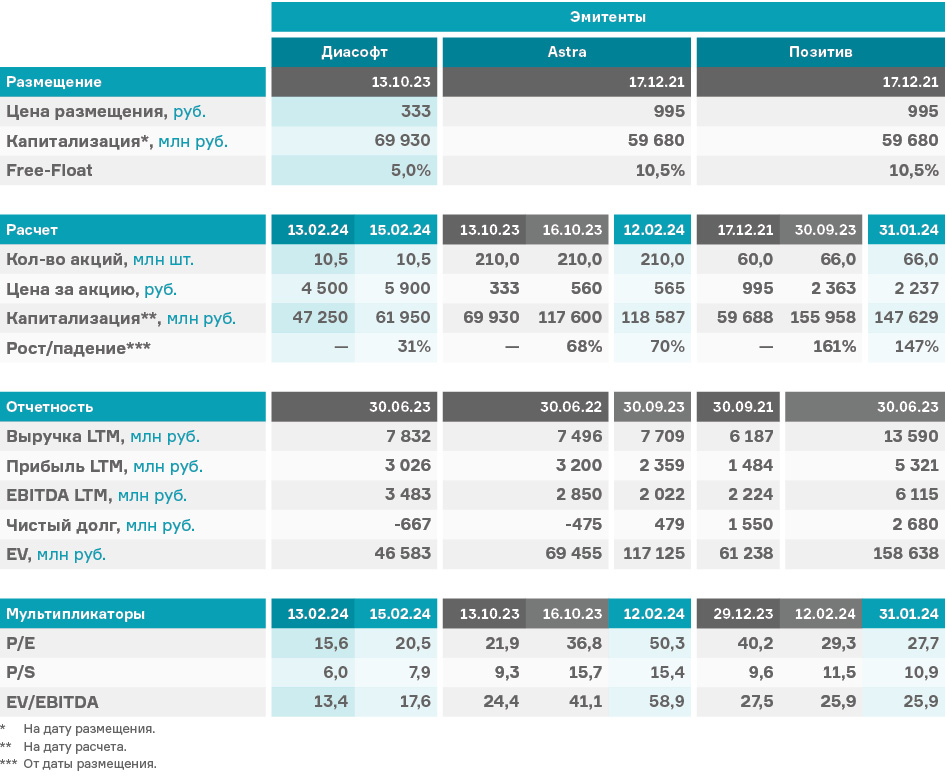

При сравнении мультипликаторов «Диасофт» с компаниями-аналогами «Группа Астра» и «Позитив» заметно, что «Диасофт» оценил себя достаточно скромно: даже по верхней границе заявленного ими диапазона мультипликаторы эмитента в 1,5-2 раза ниже аналогов. Рост котировок в первые дни торгов увеличил эти показатели на 30%, но компания все равно пока что выглядит недооцененной на фоне аналогов, поэтому в ближайшее время рост цен на акции «Диасофта» продолжится.

Сравнение параметров IPO и финансовых показателей «Диасофт» и эмитентов IT-сектора

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям. Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей.

ООО «Инвестиционная компания Юнисервис Капитал» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Справка о компании

Юнисервис Капитал» — российская частная инвестиционно-финансовая компания. Специализируется на организации долговых программ для регионального бизнеса, используя секьюритизацию активов, инвестиционные ноты, облигационные займы. Основная задача — обеспечение доступа малого и среднего бизнеса к инструментам, традиционно применяемым только для финансирования крупных предприятий. С 2012 года входит в ТОП-5 организаторов публичных вексельных программ корпоративных эмитентов ИА Cbonds, с 2014 года запущена работа фондов прямых инвестиций и инвестиций под залог недвижимости. С 2016 года активно использует новый на рынке инструмент — коммерческие облигации, в 2017 году «Юнисервис Капитал» начинает работу с биржевыми облигациями. В 2021 году запускает новый инструмент - залоговые облигации. Совокупный объем реализованных за 13 лет программ составляет 44,9 млрд рублей.

Возможно, вам будет интересно:

- 03 мая 2024

ООО «Транс-Миссия» погасило выпуск биржевых облигаций ТаксовичкоФ-БО-П02

ООО «Транс-Миссия» — центральное юридическое лицо сервисов «Таксовичкоф» и «Ситимобил». Компания погасила выпуск биржевых облигаций серии ТаксовичкоФ-БО-П02 объемом 60 млн руб. согласно графику — 03 мая 2024 года, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс».

- 02 мая 2024

Апрельские итоги торгов: выпуски по-прежнему дешевеют

Сохранение ключевой ставки Банка России на прежнем уровне поспособствовало тому, что тренд на снижение котировок большинства выпусков на фоне общего роста объема торгов продолжается.

- 02 мая 2024

График купонных выплат на 2 и 3 мая

Наступившая рабочая неделя пролетит за два дня. За это время 3 эмитента направят купонный доход по четырем облигационным выпускам общим объемом 8 113 250 руб. Также на 3 мая запланировано полное погашение выпуска ТаксовичкоФ-БО-П02.