Выручка ООО «НТЦ Евровент» по итогам 2023 г. выросла на 70% за счет наращивания клиентского портфеля

Для ООО «НТЦ Евровент» 2023 год стал годом возможностей благодаря большому объему заключенных и исполненных контрактов, за счет чего был достигнут рекордный товарооборот. Рассмотрим более подробно результаты финансово-хозяйственной деятельности компании по итогам 12 мес. 2023 г.

- 02 мая 2024График купонных выплат на 2 и 3 мая

- 24 апреля 2024«Транс-Миссия» провела оптимизацию в рядах партнеров

- 23 апреля 2024«СМАК» отвечает новым вызовам рынка

Мы решили обратить внимание на рынок IPO Московской Биржи. С какими итогами он завершает 2023 год? Восемь эмитентов с тем или иным успехом разместили пакеты акций. Один из них — «Мосгорломбард» — вышел на IPO в последние дни декабря и, к сожалению, не успел попасть в наш дайджест. Однако к нему обязательно вернемся уже после январских выходных. А пока предлагаем подробнее ознакомиться с результатами остальных размещений.

Первое IPO 2023 года на Московской бирже провела компания Genetico

Акции были допущены к торгам с 25 апреля под тикером GECO, они включены в третий уровень листинга и в сектор Рынка инноваций и инвестиций (РИИ).

Genetico — комплекс лабораторий, занимающихся исследованиями и разработками в области медицинской генетики и репродуктивных технологий. Компания основана в октябре 2012 года. Genetico — дочерняя компания «Института стволовых клеток человека» («ИСКЧ», ISKJ). Согласно данным за второе полугодие 2022 года, «ИСКЧ» имел долю капитала в Genetico в размере 85,26%. Еще 6,45% до первичного размещения приходилось на основателя и председателя совета директоров «ИСКЧ» Артура Исаева и 8,29% — «ИСКЧ Венчурс» — «дочка» «ИСКЧ». Подробный анализ перед IPO был проведен аналитиками портала Boomin, ознакомиться с ним можно по ссылке.

Компания предложила инвесторам на первичном размещении 10 млн акций (12% от капитала) по 17,88 руб. за штуку и привлекла 178,8 млн руб., а ее рыночная капитализация в день размещения составила 1,48 млрд руб. Спрос на акции на этапе сбора заявок в 2,5 раза превысил предложение. В течение первых двух дней торгов цена бумаг Genetico достигла 35 руб. за штуку (+96% к цене размещения). И 27 апреля компания «ИСКЧ Венчурс» продала еще 2,969 млн акций (3,58% от капитала) компании Genetico по рыночной цене в 35 руб. за бумагу. Сумма сделки составила 103,91 млн руб. По словам директора «ИСКЧ» Сергея Масюка, решение о продаже части этого пакета принято для стабилизации цены акций Genetico на рынке.

В итоге, 2 мая торги акциями Genetico открылись сильным падением котировок: на минимуме цена обвалилась по сравнению с уровнем закрытия торгов, 28 апреля, на 18% до 31,596 руб. за бумагу. Объем торгов уже в начале дня составил 244,4 млн руб., из них 40,5 млн руб. прошло в первую же минуту после открытия торговой площадки. Падение котировок продолжалось до 25 мая, достигнув минимума в 28,126 руб. за акцию, при этом данный уровень все равно превышал цену размещения на 57%.

После цена акций начала плавно расти и в течение лета 2023 года находилась в диапазоне 32-35 руб. за бумагу, а среднедневной объем торгов в период с 8 мая по 13 сентября составлял 40 млн руб.

Динамика котировок акций Genetico с 26.04.2023 – 14.09.2023

Начиная с 14 сентября 2023 года, на фоне новости о том, что Росздравнадзор включил центр Genetico в перечень медицинских организаций, имеющих право проводить лабораторные и клинико-лабораторные исследования медицинских изделий для их регистрации на территории стран ЕАЭС (Евразийский экономический союз), акции Genetico резко пошли вверх. Бумаги достигли максимума 10 октября на уровне 67,45 руб. за штуку, среднедневной объем торгов за период с 14 сентября по 31 октября также значительно вырос и составил 845 млн руб.

К 15 декабря цена на акцию снизилась до 37 руб. (+144% к цене размещения). Среднедневной объем торгов ноября составил порядка 100 млн руб., а в первой половине декабря он сократился до 40 млн руб. Однако после роста ключевой ставки цена на бумаги снова увеличилась до 44 рублей (+147% к цене размещения), объем торгов 18 декабря составил 285 млн руб.

Динамика котировок акции Genetico после 14.09.2023

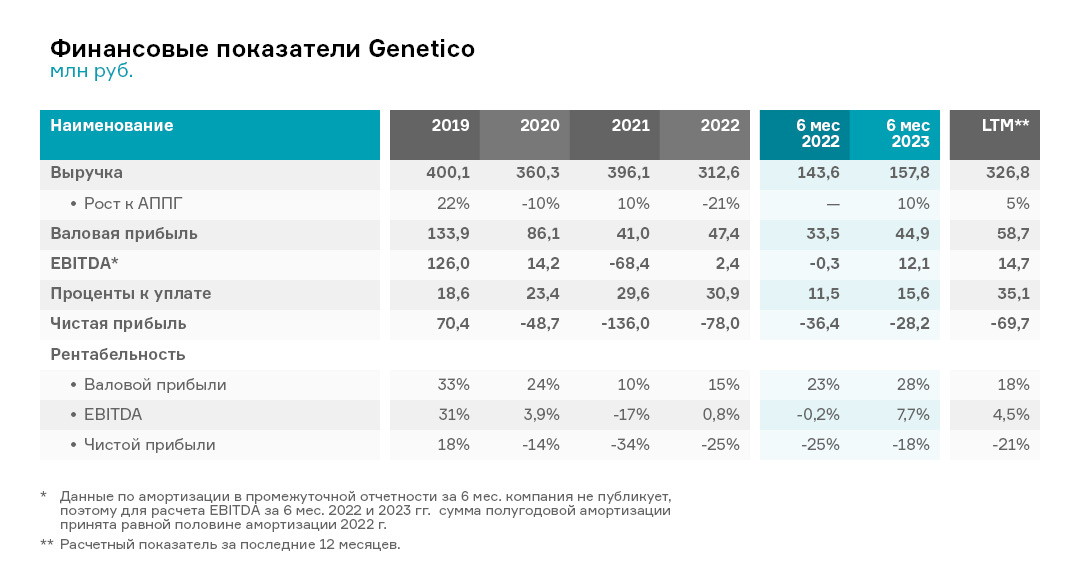

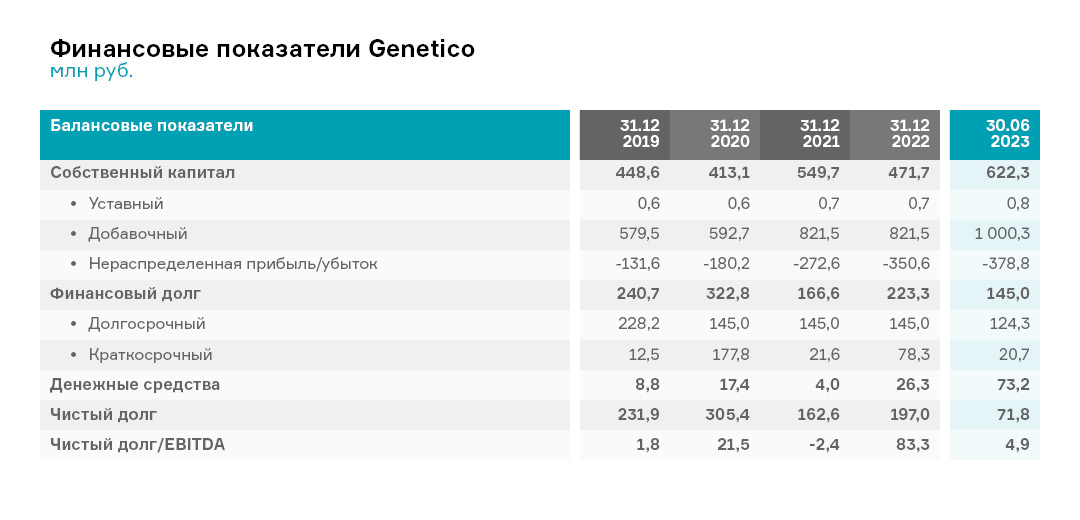

При этом, компания последние несколько лет, включая 1 полугодие 2023 года, демонстрирует отрицательные финансовые показатели, на которые повлияли пандемия covid-19 в 2020-2021 годах и начало СВО в феврале 2022 года.

Если сравнивать результаты 2019 и 2022 годов, то перед выходом на IPO все финансовые показатели компании находились в отрицательной динамике:

- Выручка упала к факту 2019 года на 22%;

- Рентабельность валовой прибыли сократилась с 33% до 15%;

- Убыток трех последних лет (2020-2022 гг.) суммарно составил −262,6 млн руб.

- Финансирование компании проводилось путем увеличения добавочного капитала, то есть компанию финансировали ее учредители;

- В то же время финансовый долг сократился с 240,7 млн руб. до 223,3 млн руб.;

- При этом на фоне падения EBITDA с 126 млн руб. в 2019 году до 2,4 млн руб. в 2022 году показатель «Чистый долг/EBITDA» вырос до неприемлемых значений в 83,3.

Промежуточная отчетность за 6 месяцев 2023 года хотя и показала небольшую положительную динамику по выручке на 10% к АППГ и рост рентабельности валовой прибыли с 15% в 2022 году до 28% в 1 полугодии 2023 года, однако чистая прибыль остается отрицательной: −28,2 млн руб.

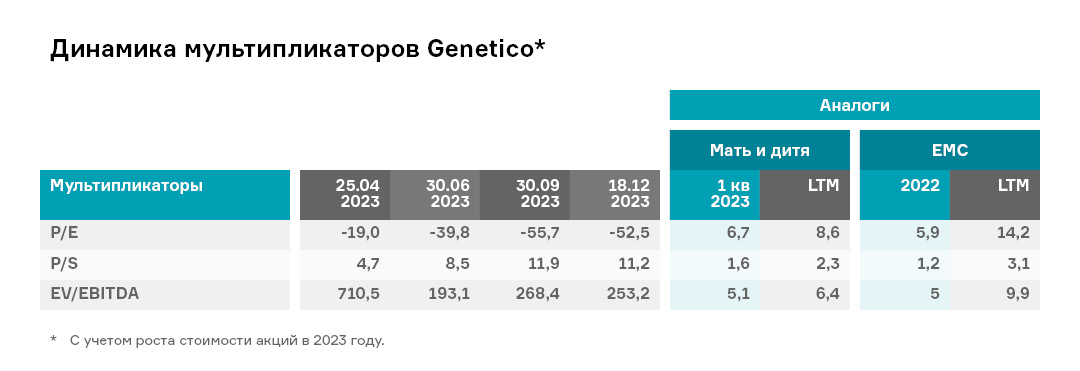

Анализ мультипликаторов Genetico показывает, что компания сильно переоценена. Если на момент размещения мультипликаторы Genetico по выручке отличались от показателей аналогов «Мать и Дитя» и «EMC» в 3-4 раза, то сегодня разрыв увеличился до 4-5 раз, а мультипликаторы по прибыли и EBITDA в принципе несопоставимы из-за низких показателей Genetico.

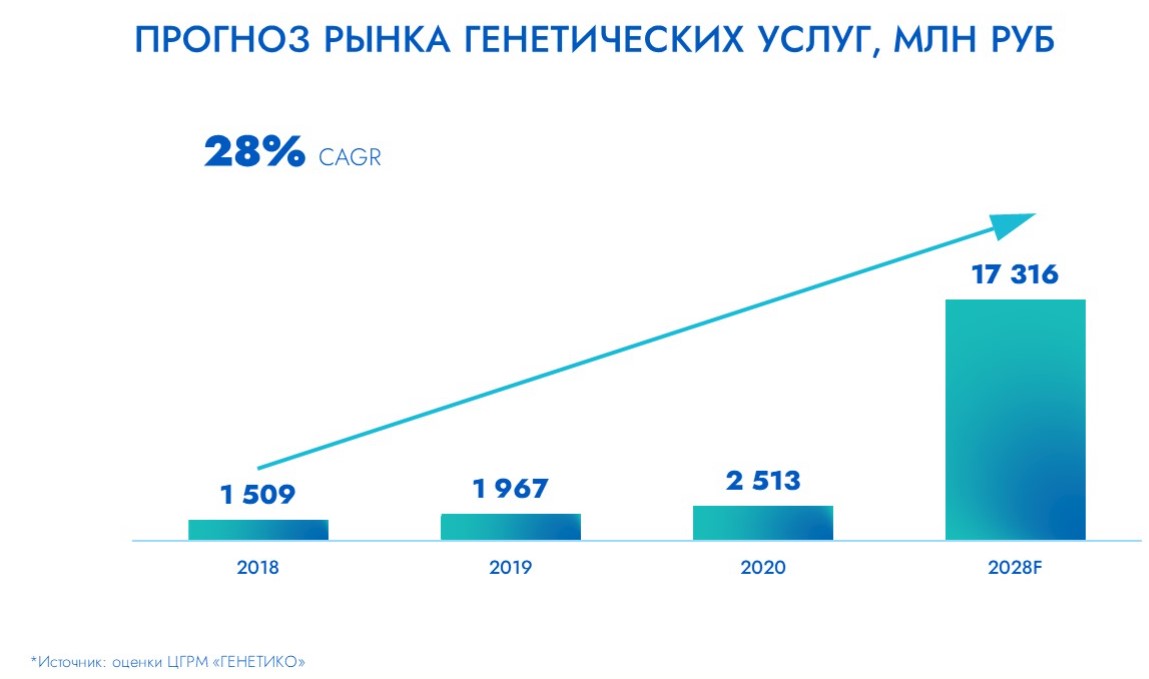

Таким образом, инвесторы вкладываются в акции Genetico в ожидании роста компании в долгосрочной перспективе. Так, в своей презентации, опубликованной перед IPO, компания дала прогнозную оценку роста рынка генетических услуг в России с 2,5 млрд руб. в 2020 году до 17,3 млрд руб. к 2028 году.

В июле 2023 года компания «СмартТехГрупп» вышла на биржу не через IPO, а по процедуре прямого листинга

Акции компании включены в третий уровень листинга Мосбиржи под тикером CARM, торги начались 3 июля 2023 года.

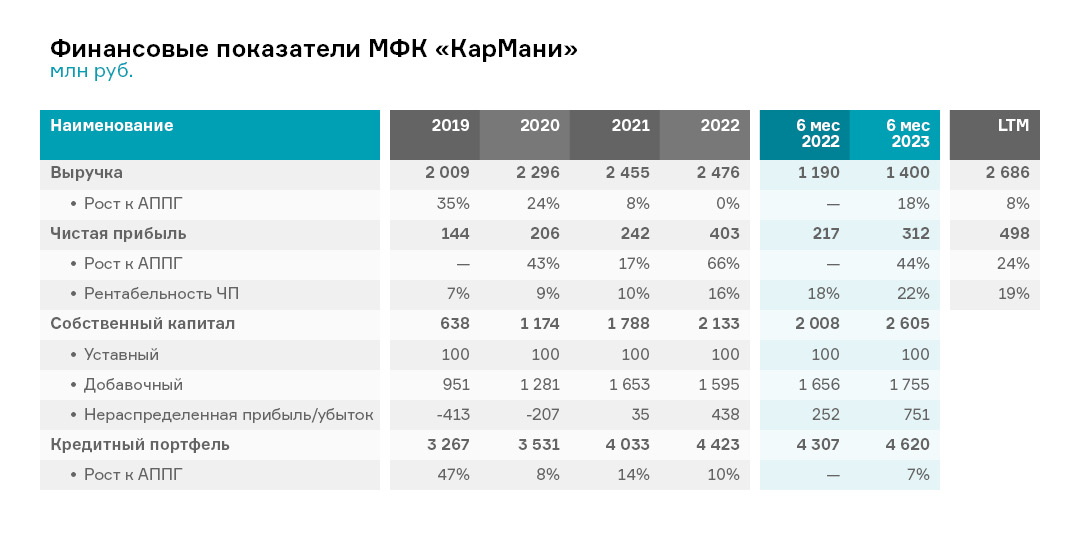

Основным активом компании является МФК «КарМани» — 100% дочерняя структура ПАО «СмартТехГрупп», развивающая финтех-сервис по выдаче займов в основном под залог авто CarMoney. При этом транспортное средство остается в собственности и пользовании владельца. В 2016 году компания первой запустила такой залоговый продукт и с тех пор сохраняет лидерство по объему выдач: по данным СПАРК, за 6 мес. 2022 года доля CarMoney от всех уже выданных займов составляла 65%. В основном МФК «КарМани» привлекает клиентов через онлайн-сервисы и сеть партнерских офисов.

По расчетам компании, емкость рынка авто займов со ставкой более 40% составляет 132 млрд руб., из которых на долю CarMoney приходится 4%, доля конкурентов — 2%, то есть потенциал роста рынка составляет 94% от его емкости — 124 млрд руб.

Отчетность МФК «КарМани» демонстрирует стабильный рост, начиная с 2019 года:

- Выручка за 4 года увеличилась с 2 млрд руб. до 2,7 млрд руб. на 33%;

- Рентабельность чистой прибыли выросла с 7% в 2019 до 15% по результатам 2022 года;

- Кредитный портфель (сумма выданных займов под залог ПТС) вырос с 3,3 млрд руб. до 4,4 млрд руб. на +35%.

При этом, несмотря на исторический максимум темпа роста прибыли в 2022 году на +66% к прошлому году, выручка в 2022 году осталась на уровне 2021 года, кредитный портфель вырос на 10% против 14% в 2021 году.

Сдерживающими факторами роста компания называла:

- Норматив достаточности капитала;

- Возможности по привлечению средств для выдачи займов.

Целью выхода АО «СТГ» на IPO являлось расширение капитала компании для масштабирования бизнеса и увеличения доли рынка.

В ходе pre-IPO в январе 2023 года компания привлекла акционерный капитал в размере 229 млн руб. по закрытой подписке на инвестиционной платформе Rounds по цене 2,34 руб. за акцию. Привлеченные средства позволили снизить давление на капитал и расширить возможности выдачи займов: рост кредитного портфеля к июню 2023 года составил 7% к АППГ, рост выручки — 15%, чистой прибыли — 8%.

27 июня компания выпустила пресс-релиз с параметрами планируемой продажи его акционерами обыкновенных акций в рамках листинга на Мосбирже:

- Продавцом акций выступит специально уполномоченная компания.

- Общий объем предложенных акций будет эквивалентен 600 млн рублей, что составит порядка 10% от текущего капитала ПАО «СТГ» и соответствует капитализации в 6 млрд руб.

- Акции Компании будут предлагаться с поэтапным, заранее установленным увеличением цены и объема каждого транша. Всего будет размещена 21 заявка в широком ценовом диапазоне с начальной ценой 2,37 рублей за акцию и конечной — 3,16 рублей за акцию.

- Акционеры компании намереваются принять на себя обязательства, ограничивающие отчуждение акций до истечения 180 дней с момента начала биржевых торгов.

- Два акционера оставляют за собой право после поступления ₽600 млн в капитал компании продать на бирже до 6% акций.

Результаты торгов:

- В первый день торгов спрос на предложенный акционерами компании объем акций, эквивалентный 600 млн рублей, в несколько раз превысил ожидаемые значения и был реализован за считанные минуты.

- Для поддержания ликвидности акций на торгах акционеры компании приняли решение о продаже дополнительного объема акций в размере не более 6% до 110,7 млн акций от текущего капитала ПАО «СТГ». Акции поступали в продажу поэтапно — по состоянию на 15:50 дополнительное предложение реализовано.

- Других дополнительных предложений акций от компании не последовало.

- Согласно данным Московской биржи, объем торгов новыми акциями в первый же день превысил 3,37 млрд руб., а количество сделок превысило 107 тыс.

- В общей сложности было привлечено около 950 млн руб.

Однако, как и в случае с Genetico, продажа дополнительной доли акций привела к резкому обвалу цен на акции.

Если первый день торгов закрылся на отметке 3,318 руб. за бумагу (+5% к цене размещения в 3,15 руб.), то уже 4 июля акции на минимуме торговались по 2,89 руб., то есть на 8% ниже цены размещения. Цена закрытия 6 июля составила 2,66 руб. (-15,6%). В дальнейшем цена не смогла превысить отметку в 3 рубля, и в настоящее время акции торгуются в районе 2,3 руб. за акцию (-25% к цене размещения). При этом, объем ежедневных торгов редко превышает отметку в 100 млн руб., а среднее значение данного показателя за период 11 июля — 18 декабря составляет 44 млн руб.

Динамика котировок акций CarMoney в 2023 году

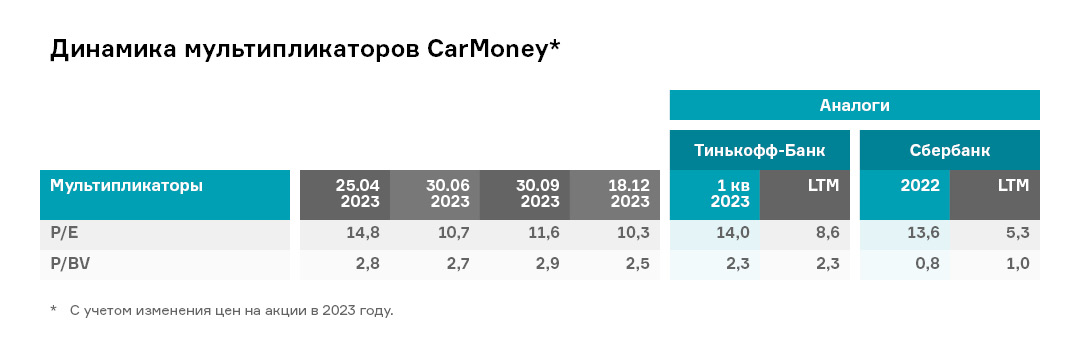

Анализ мультипликаторов CarMoney показывает , что даже по текущим ценам, которые ниже цены размещения на 25%, компания переоценена: её мультипликаторы сопоставимы с Тинькофф-Банк и значительно превышают показатели Сбербанка. Рост мультипликаторов на 30.09.23 связан с дополнительной эмиссией в 305,6 млн акций (16,1% от количества акций до SPO) по средней цене 2,73 рубля, проведенной компанией 29 сентября. Однако дальнейшее падение котировок свело на нет данный рост капитализации за счет увеличения пакета акций.

Самым громким первичным размещением акций стал выход на биржу российской IT-компании «Группа Астра» 13 октября

Бумаги были размещены по верхней границе диапазона в 300-333 руб. за акцию, а объем привлеченных средств достиг 3,5 млрд рублей. Компания получила оценку в 69,9 млрд руб. К моменту закрытия первого торгового дня стоимость одной акции подскочила на 40% до 466,2 руб. Московская биржа заявляла, что совокупный спрос в 20 раз превысил предложение. По итогам IPO доля акций «Группы Астра» в свободном обращении (free-float) составила 5%, акции компании включены во второй уровень списка ценных бумаг под тикером ASTR.

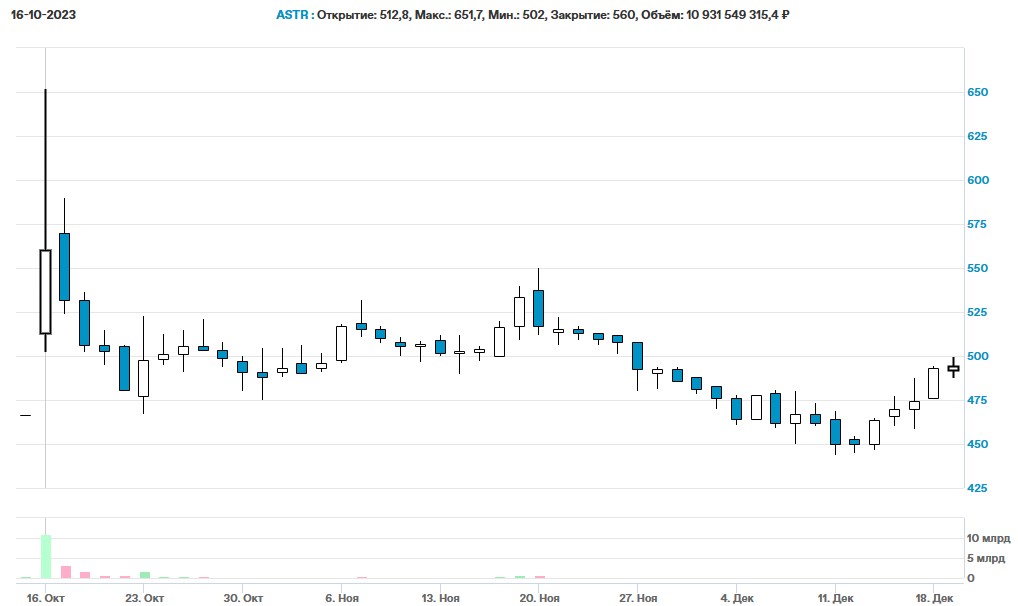

Во время второго торгового дня (16 октября) цена на акции «Группы Астра» на пике составляла 651,7 руб. (+96% к цене размещения), объем торгов в этот день достиг 10,9 млрд руб. В течение следующих 5 торговых дней среднедневной объем составлял 1,6 млрд руб., а цена акций зафиксировалась в районе 500 руб. (+50% к цене размещения).

Динамика котировок акций Astra в 2023 году

После ажиотаж спал: среднедневной объем торгов в ноябре сократился до 260 млн руб., цена на бумаги находилась в диапазоне 480 — 530 руб. за штуку. В первой половине декабря средний объем торгов составлял 165 млн руб. в день, цена акции после небольшого снижения до 451 руб. снова пошла вверх и на 18.12.23 была зафиксирована на уровне 489 руб. (+47% к цене размещения).

С чем же связан такой интерес к акциям компании?

«Группа Астра» — разработчик программного обеспечения. Основное детище компании — операционная система Astra Linux, на базе которой создана экосистема из 17 продуктов. Это системы виртуализации и резервного копирования, корпоративная почта, биллинг облачных сервисов, система управления базами данных и другие прикладные программы.

По данным «Группы Астра», она занимает 75% рынка российских операционных систем и 23% рынка прикладных программ. У компании более 19 тысяч клиентов, включая органы государственной власти. Всего к октябрю 2023 клиенты «Группы Астра» установили больше 2,5 млн ее лицензионных операционных систем.

После ухода с российского рынка Microsoft операционную систему Astra Linux все активнее используют в качестве альтернативы Windows. Переходу на отечественное программное обеспечение способствуют более низкие цены и требования по информационной безопасности. Таким образом, «Группа Астра» является бенефициаром текущей внешнеполитической ситуации.

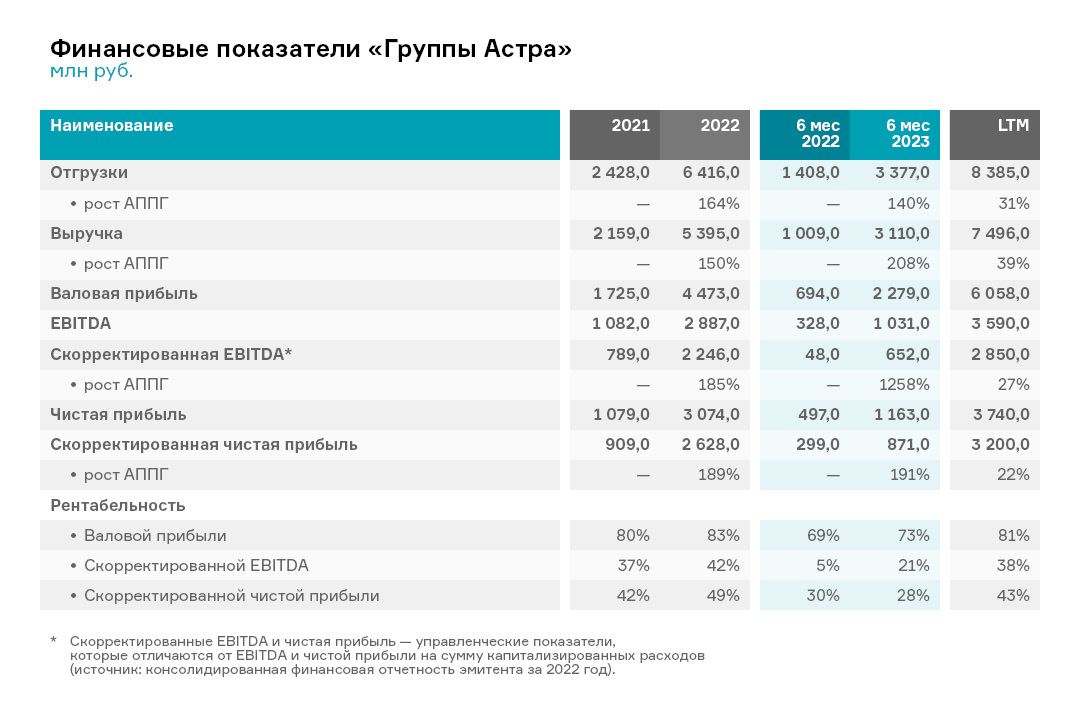

Финансовые показатели «Группы Астра» в 2022 году — 1 полугодии 2023 года демонстрируют стремительный рост по отношению к 2021 году:

- Рост выручки в 2022 году составил 150%, а за 1 полугодие 2023 года — 208% к АППГ;

- Рост скорректированной чистой прибыли в 2022 году и 1 полугодии 2023 составил порядка 190% к АППГ;

- Собственный капитал вырос с 31.12.20 по 30.06.23 в 16,5 раз;

- Чистый долг, составлявший в 2021 году 0,2 от годовой EBITDA, перешел в отрицательные значения.

При этом, по оценкам аналитического отдела сервиса «Газпромбанк Инвестиции», в ближайшие 3 года компания сможет нарастить выручку и прибыль в 3,3 раза к прогнозным значениям 2023 года:

Сравнение мультипликаторов «Группы Астра» с прямым аналогом «Группа Позитив», вышедшим на биржу в конце 2021 года, показывает, что оценка компании на момент размещения соответствовала аналогу, но сегодня ее мультипликаторы превышают показатели «Группы Позитив» на 30%-60%.

Henderson (ПАО «Хэндерсон Фэшн Групп») стала первой компанией фешен-ретейла на Московской бирже

Компания работает в среднем и премиум сегментах, ее конкурентами являются такие бренды как HUGO BOSS, Ralph Lauren, Kanzler, United colors of Benneton, Emporio Armani, Tommy Hilfiger. Часть этих компаний после событий 2022 года ушла из России, что открыло для Henderson возможности к дополнительному росту. Привлеченные

в ходе IPO средства группа планирует направить на финансирование стратегии дальнейшего роста. В частности, «переоткрытие» действующих салонов в актуальных форматах и открытие новых, а также строительство собственного распределительного центра.

В ходе первичного публичного размещения сеть магазинов мужской одежды Henderson привлекла 3,8 млрд руб. Доля акций группы в свободном обращении (free-float) — 13,9% от увеличенного акционерного капитала. Акции включены во второй уровень листинга под тикером HNFG.

Цена IPO составила 675 руб. за акцию, что соответствует верхней границе объявленного ценового диапазона и капитализации компании в 24,3 млрд руб. Компания привлекла более 40 000 новых инвесторов в структуру акционерного капитала. При этом средства, привлеченные за счет допэмиссии акций в размере 4,4 млн шт., составили 3 млрд руб.

В рамках IPO акционер-основатель продал 444 000 принадлежащих ему акций на сумму 300 млн руб. Кроме того, он дополнительно предоставил бумаги на сумму 495 млн руб., увеличив размер стабилизационного пакета с 10% до 15% от базового размера предложения для проведения возможной стабилизации цены на вторичных торгах в период до 30 дней после их начала.

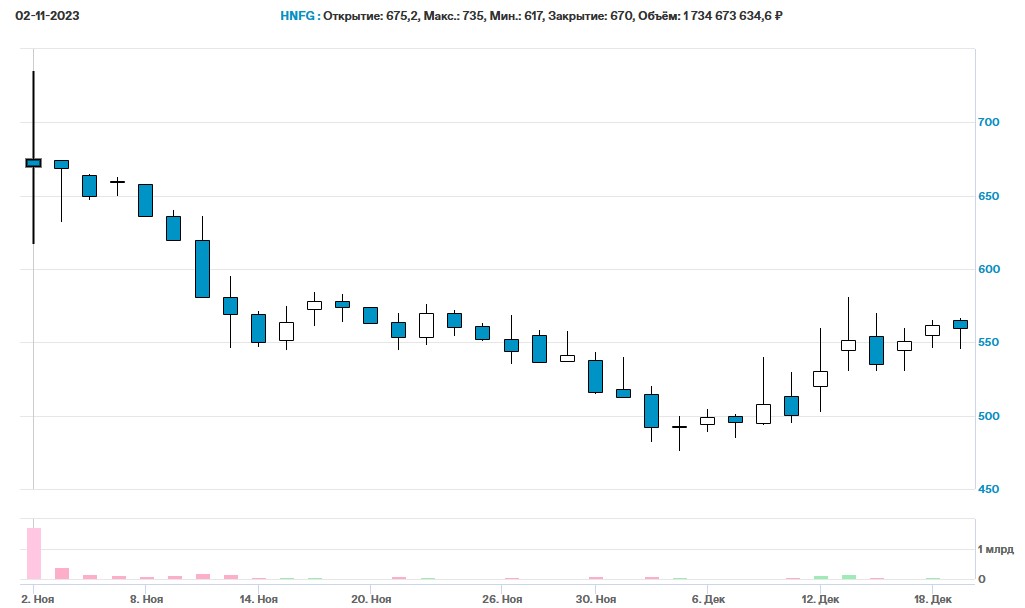

Несмотря на то, что данная компания также является бенефициаром ухода иностранных компаний из РФ, с первых же дней торгов цена на ее акции стабильно падает, по состоянию на 18.12.23 акции компании потеряли 17% от цены размещения, среднедневной объем торгов за исключением первых двух дней составляет 78 млн руб.

Динамика котировок акций Henderson после начала торгов на бирже

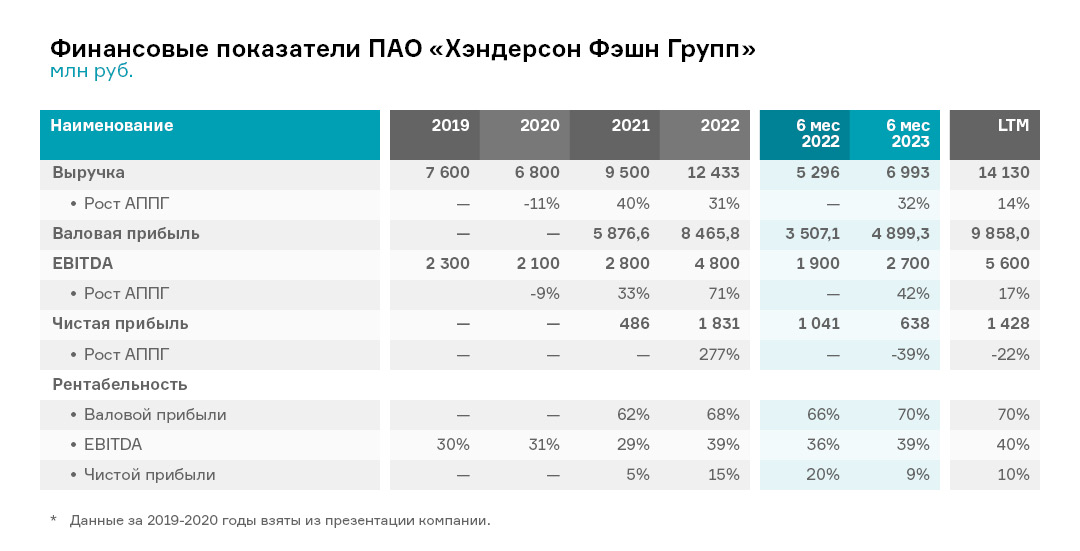

Такая реакция рынка не вяжется с положительной динамикой финансовых показателей эмитента на протяжении последних 4 лет:

- Выручка компании за период с 2019 по 2022 год увеличилась на 60%, рост в 1 полугодии 2023 г. составил 32% к АППГ;

- EBITDA за этот же период выросла в 2,1 раза;

- Рентабельность EBITDA увеличилась с 30% в 2019 году до 39% в 1 полугодии 2023 года;

- В связи с вложениями в «переоткрытие» салонов компания нарастила финансовый долг, что отразилось на чистой прибыли, которая после почти трехкратного роста в 2022 году показала падение к АППГ на 39% в 1 полугодии 2023 года;

- Но при этом коэффициент «Чистый долг/EBITDA» демонстрирует положительную динамику: если в 2021 году этот показатель составлял 1,01х, то по результатам 1 полугодия 2023 года он сократился до 0,62х;

- Нераспределенная прибыль за период 31.12.19 — 30.06.23 увеличилась в 2,6 раз.

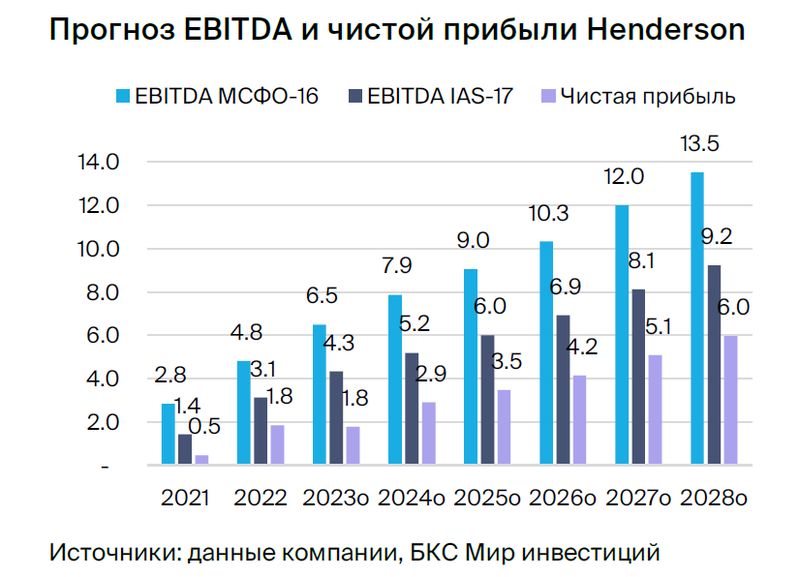

Кроме того, у компании есть четкая стратегия развития на ближайшие годы, на основе которой аналитики «БКС» дали довольно оптимистичный план роста финансовых показателей на ближайшие 5 лет:

- Рост выручки заложен в 2,2 раза: с 16,1 млрд руб. в 2023 году до 36,2 млрд руб. в 2028 году.

- Рост чистой прибыли в 3,3 раза: с 1,8 млрд руб. в 2023 году до 6 млрд руб. в 2028 году.

- Рост EBITDA по МСФО-16 в 2,1 раз: с 6,5 млрд руб. в 2023 году до 13,5 млрд руб. в 2028 году.

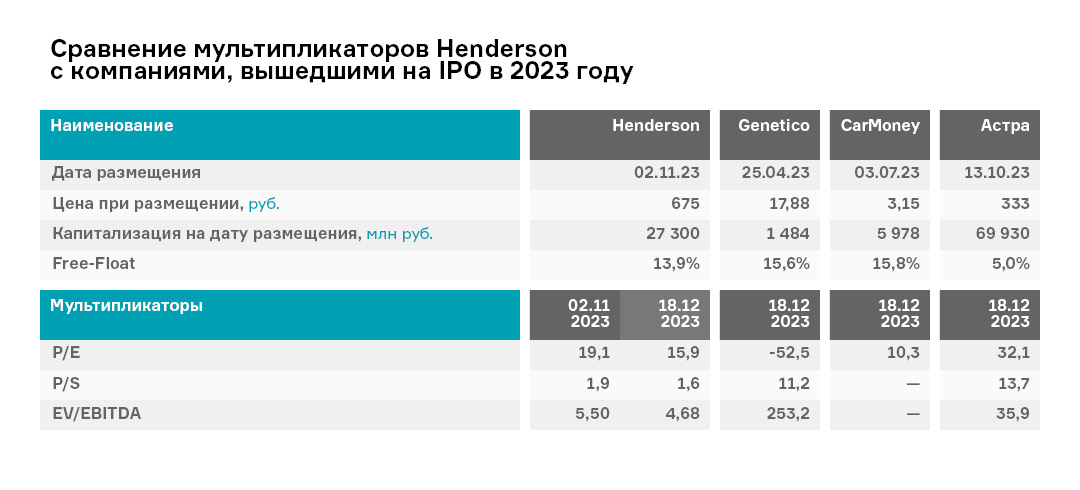

Так как прямых аналогов эмитента на бирже нет, сравним его мультипликаторы с компаниями, также вышедшими на биржу в 2023 году.

Таким образом, если три первых новых эмитента сразу выходили на рынок с достаточно высокими мультипликаторами по сравнению с аналогами, то Henderson изначально оценил себя достаточно консервативно, но при этом, инвесторы не спешат вкладываться в акции данной компании, не прогнозируя по ней значительно роста финансовых показателей. Сейчас инвесторы охотнее вкладываются в высокотехнологичные компании, ожидая от них в долгосрочной перспективе многократного роста.

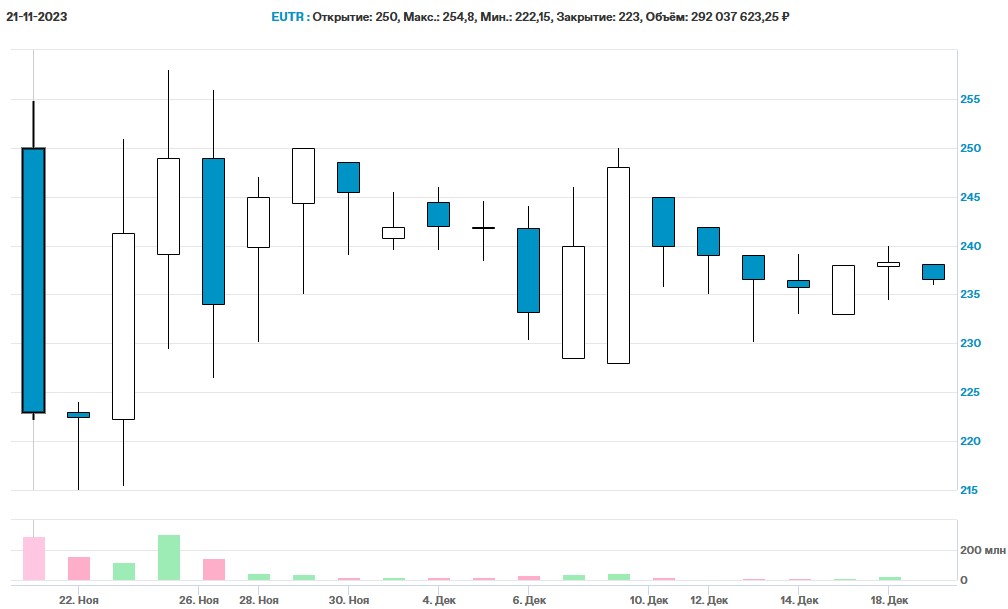

Рекордным по сумме размещения на Мосбирже в 2023 году стало IPO «ЕвроТранса» (сеть АЗС «Трасса»)

Один из крупнейших независимых топливных операторов России, «Евротранс» (бренд «Трасса»), 3 ноября начал сбор биржевых заявок на участие в первичном публичном предложении на Мосбирже по цене за акцию 250 руб. Внебиржевые заявки «Евротранс» начал собирать с 20 июня.

Торги бумагами начались на бирже 21 ноября под тикером EUTR. Они включены в первый уровень листинга. Компания планировала удвоить количество текущих акций на 100% (+106 млн новых бумаг) и привлечь 26,5 млрд руб. То есть максимальная оценка компании, если бы она разместила все свои дополнительные акции, составляла бы 53 млрд руб.

Фактически эмитенту удалось разместить 13,5 млрд рублей — 51% от общего предложения. В том числе:

- Основные акционеры «ЕвроТранс» приобрели акции на сумму 1,2 млрд руб.;

- Дочерняя компания ООО «Трасса ГСМ» — 1 млрд руб.;

- Сторонние инвесторы приобрели 11,3 млрд руб.

В итоге, капитализация компании на момент размещения составила 40 млрд руб.

В течение первых двух дней торгов цена на акции упала на 11% до отметки 222,5 руб. за бумагу. Затем прошло восстановление цены до 245-250 руб., но по состоянию на 18.12.23 акции компании потеряли 4,7% от цены размещения. Среднедневной объем торгов в первые 5 дней составлял 200 млн руб., сейчас упал до 25 млн руб.

Динамика котировок акций ПАО «ЕвроТранс»

Что касается стоимости компании (53 млрд руб. при условии реализации всего дополнительного пакета акций), то перед началом IPO аналитики расходились во мнении. Некоторые считали эту оценку слишком оптимистичной, другие же — справедливой. По оценке Б1-Консалт (ранее EY), стоимость «ЕвроТранса» «при допущении о равенстве риска новых проектов и основного бизнеса» по состоянию на 31.12.2022 составила 59,9 млрд руб. А оценка БКС, проведенная методом дисконтирования дивидендов,составляла 30 млн руб. с диапазоном 18-39 млрд руб. в зависимости от сценария прогнозирования.

Такая разница в оценке очевидно связана с разрывом между текущим положением дел в компании и ее планами по развитию.

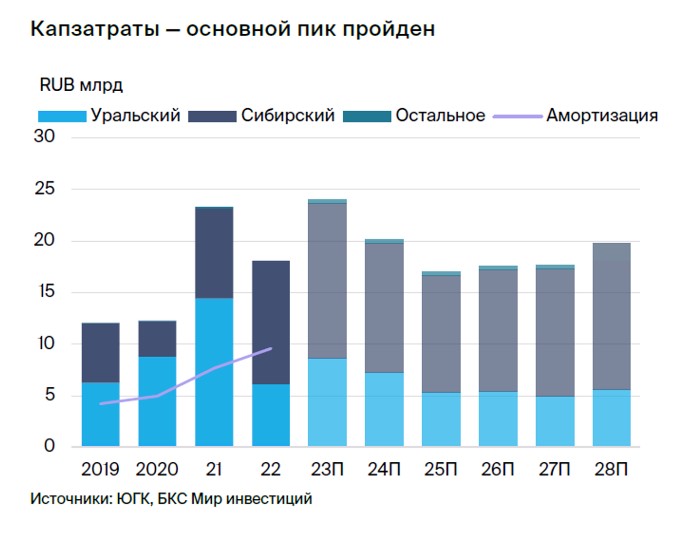

Последние 10 лет компания стабильно оперировала 50-55 АЗС, при этом финансовые показатели по МСФО демонстрируют значительный рост в течение 2022 — 2023 годов:

- Рост выручки в 2021-2022 годах составлял 33-36%, а результат 1 полугодия 2023 года —+212% к АППГ;

- Рентабельность чистой прибыли увеличилась с 0,8% в 2020 году до 3,6% к июню 2023 года (LTM);

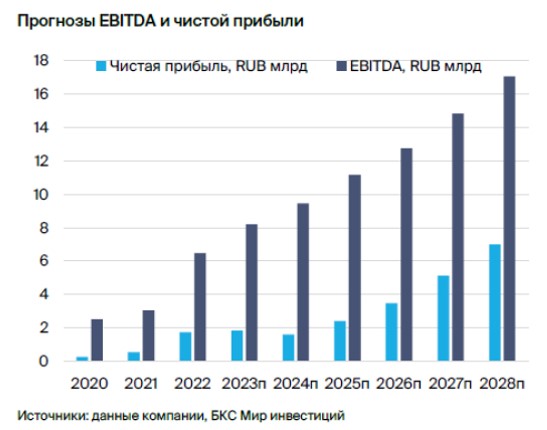

- • Аналитики БКС прогнозируют, что в 2023 г. выручка составит 73,8 млрд руб. (+19% к 2022), EBITDA — 8,2 млрд руб. (+27%), а чистая прибыль — 2 млрд руб. (+17%).

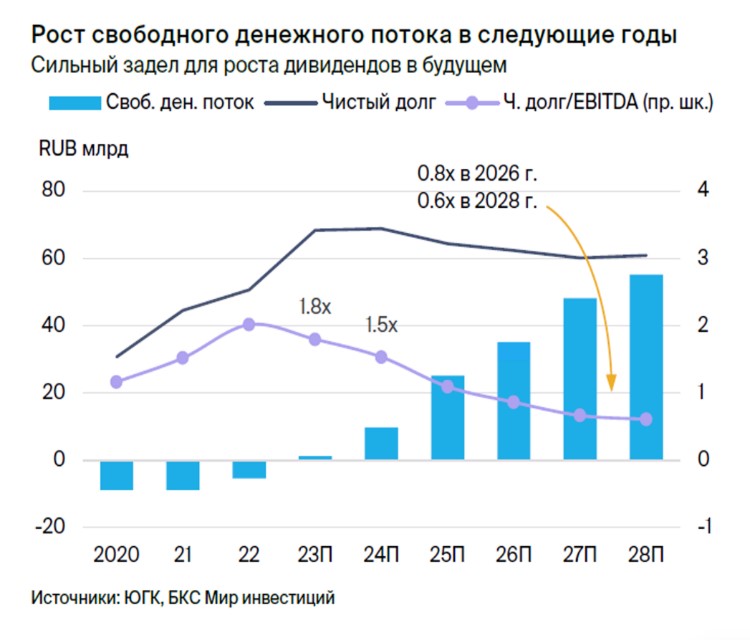

В планах компании по результатам IPO увеличить количество АЗС до 63 к 2026 году, а также провести ребрендинг существующих заправок и установить на них станции зарядки электромобилей (сейчас они имеются на 10 из 55 АЗС) с целью увеличения доли выручки от продажи электроэнергии до 9% с валовой маржой в 20%.

Требуемые инвестиционные вложения порядка 13,3 млрд руб.:

- 1,3 млрд руб. — ребрендинг АЗС;

- 3,6 млрд руб. — строительство 8 новых АЗС;

- 8,4 млрд руб. — вложения в сегмент «зарядка электричеством».

Но при таком плане инвестиционной деятельности средств, полученных от IPO, не останется на сокращение финансового долга, в то время как на 30.06.23 чистый долг компании, включая обязательства по аренде (большая часть которых — это задолженность перед «Газпромбанк-Лизинг») составил 38,4 млрд руб. По данным БКС, на 31.12.22 сумма долга перед «Газпромбанком» составляла 21,7 млрд руб., то есть 95% от общей суммы обязательств по аренде. Так как за остальные периоды нет данных о сумме долга перед «Газпромбанком», для расчета коэффициента «Чистый долг/EBITDA» принимаем всю сумму обязательств по аренде.

При этом, анализ балансовых показателей за 2021 и 2022 годы показывает, что компания смогла погасить часть финансового долга только за счет продажи долей акций.

Из отчета МСФО:

«Непосредственной материнской компанией ПАО „Евротранс“ в 2021 году являлась ООО „НОВАЯ ИНВЕСТИЦИОННАЯ КОМПАНИЯ“, конечным контролирующим собственником Компании по состоянию на 31 декабря 2021 г. являлась Карпова Светлана Сергеевна. В апреле 2022 года г-жа Карпова реализовала все принадлежащие ей акции четырем физическим лицам, таким образом, на данный момент акционерами являются: Алексеенков Олег Олегович (5% в уставном капитале) Алексеенков Сергей Олегович (15% в уставном капитале), Дорошенко Николай Николаевич (15% в уставном капитале), Мартышов Игорь Юрьевич (65% в уставном капитале — конечный контролирующий собственник). Миноритарный акционер ООО „Правовой Центр КонсалтГрупп“ вышел из состава учредителей ПАО „Евротранс“ в 2022 году, продав свою долю в 1% Алексеенкову Олегу Олеговичу».

Данная сделка помогла компании закрыть больше половины своего финансового долга за счет добавочного капитала и нераспределенной прибыли:

- Рост добавочного капитала в 2022 году составил 10 млрд руб.;

- Рост нераспределенной прибыли — 1,7 млрд руб.;

- Сокращение фин. долга (без учета обязательств по аренде) — 12,2 млрд руб.

Однако уже в 2022 году компания нарастила долг по долгосрочной аренде на 18,8 млрд руб. в основном за счет увеличения срока аренды.

Из отчета МСФО:

«В 2021 году по оценкам Группы, срок по договорам аренды составлял от 3 до 10 лет. В 2022 году Группа утвердила среднесрочный план деятельности, согласно которому предусмотрела продление сроков аренды по существующим договорам в среднем на 10 лет. В течение 2022 года заправочные станции и ряд других объектов, которые Группа арендовала ранее у нескольких арендодателей, были выкуплены АО „Газпромбанк Лизинг“ и переданы Группе по новым договорам аренды сроком на 10 лет. Договоры аренды включают опцион на продление аренды на срок до 15 лет».

Таким образом, если рассчитывать коэффициент «Чистый долг/EBITDA» без учета обязательств по лизингу, то компания значительно улучшила этот показатель в течение 2022 — 1 полугодия 2023 года: с 6,77х на 31.12.21 он сократился до 1,88х на 30.06.23. Но если учитывать в чистый долг обязательства по лизингу (что более правильно, так как затраты на лизинг не включаются в EBITDA), то этот показатель хоть и сократился почти в два раза (с 8,1 в 2021 году до 4,46 на июнь 2023 года), все равно находится на высоком уровне — более 4х. Поэтому компания имеет высокий риск по финансовым обязательствам, решить которые она пыталась за счет IPO и развития бизнеса, но пока что средств, привлеченных на IPO, хватит на что-то одно.

В сообщениях по результатам IPO отмечались планы компании направить до 11 млрд руб. на строительство новых и превращение всех существующих АЗС в Универсальные АЗК, в составе которых обязательно наличие быстрых электрозарядных станций (ЭЗС) мощностью не менее 150 кВт, заправки газом, а также продажа традиционных дизельного топлива и бензинов. Остальную часть привлеченных средств планируется направить на досрочный выкуп АЗК из лизинга.

Если сравнивать мультипликаторы ПАО «Евротранс» с другими эмитентами 2023 года, то компанию рынок оценил примерно на уровне Henderson, но значительно ниже Genetico и Astra.

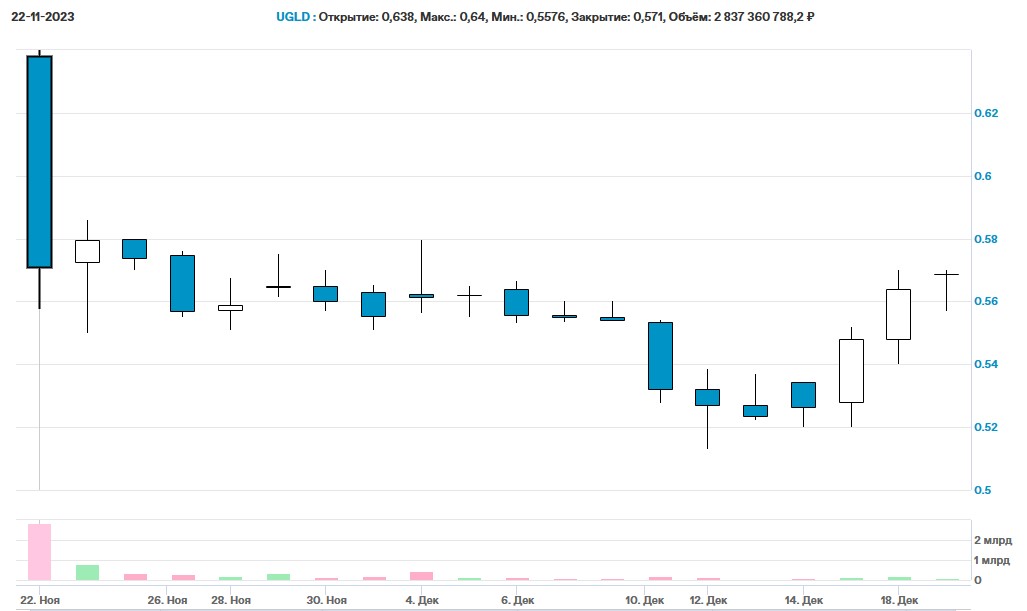

Размещение золотодобывающей компании ЮГК прошло на следующий день после ПАО «ЕвроТранс» — 22 ноября

ЮГК («Южуралзолото Группа Компаний») — 6-й по объемам добычи производитель золота в стране, который имеет двузначный потенциал роста производства на горизонте 5 лет, по информации одного из организаторов размещения — «БКС». По мнению компании «БКС», активный период инвестиций, которые пойдут на спад с 2024 г., позволит удвоить производство драгметалла к 2027 г. с ежегодным ростом от 15%.

Исходя из таких предположений, «БКС» дал следующую оценку компании: текущая капитализация ЮГК — 129–179 млрд руб. Целевая капитализация через 12 месяцев может составить 198–249 млрд руб.

Сама компания планировала размещение на бирже до 5% своих акций в диапазоне 55-60 копеек за штуку (минимальный лот — 1000 шт.), то есть с оценкой 117-120 млрд руб. IPO проходит по схеме cash-in, когда полученные деньги направляются в компанию,и их используют для снижения ее долговой нагрузки.

В итоге, компания приняла решение определить цену размещения на IPO в 0,55 руб. за акцию, т.е. по нижней границе ранее заявленного диапазона, но увеличить free-float до 6%. Как отмечается в публикациях, «видимо, менеджмент впечатлился вчерашним зрелищем в акциях „Евротранса“ и решил сыграть на опережение (решение было принято ночью): заранее нивелировать негатив инвесторов». Тем самым, компания получила с IPO те же самые желаемые 7 млрд руб., но цена для инвесторов выглядела интереснее.

Сделка сопровождалась повышенным интересом со стороны розничных и институциональных инвесторов:

- Совокупный спрос инвесторов многократно превысил предложение по всему объявленному ценовому диапазону.

- В ходе IPO компания привлекла более 70 тысяч новых инвесторов в структуру акционерного капитала.

- К ЮГК проявили спрос крупнейшие институциональные инвесторы, их доля в размещении составила около 50% от всего объема.

В первый день торгов цена открытия составила 63,8 коп. за акцию (+16% к цене размещения), максимально в этот день она поднималась до 64 копеек, а стоимость закрытия первого торгового дня составила 57,1 копейку (+3,8% к цене размещения). В течение ноября и первой половины декабря котировки держатся на уровне цены размещения.

Объем торгов в первый день составил 2,8 млрд руб., во второй — 800 млн руб., далее среднедневной объем торгов находился на уровне порядка 195 млн руб.

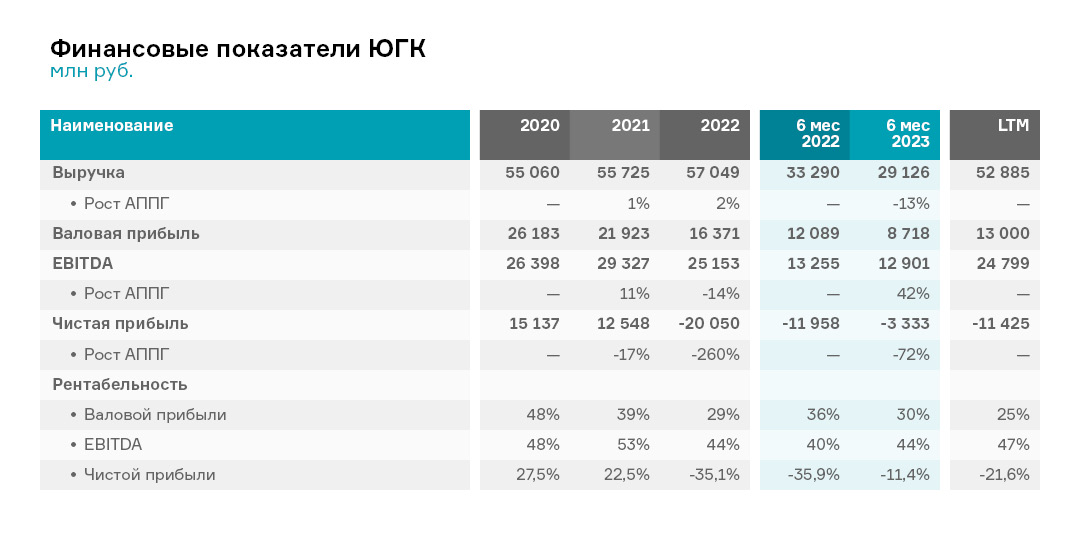

При этом, финансовые показатели компании демонстрируют убытки в течение последних полутора лет:

- Рост выручки в 2021-2022 году составлял порядка 1-2%, а за 1 полугодие 2023 года выручка упала на 13% к АППГ.

- Валовая рентабельность сократилась с 48% в 2020 году до 25% LTM на 30.06.23.

- Чистая прибыль из положительных значений (15,1 млрд руб. в 2020 году) перешла в отрицательные показатели: −20 млрд руб. по 2022 году и −11,4 млрд руб. LTM на 30.06.23.

- Коэффициент «Чистый долг/EBITDA» вырос с 1,5х в 2021 году до 2,5х на 30.06.23,но это в пределах нормы.

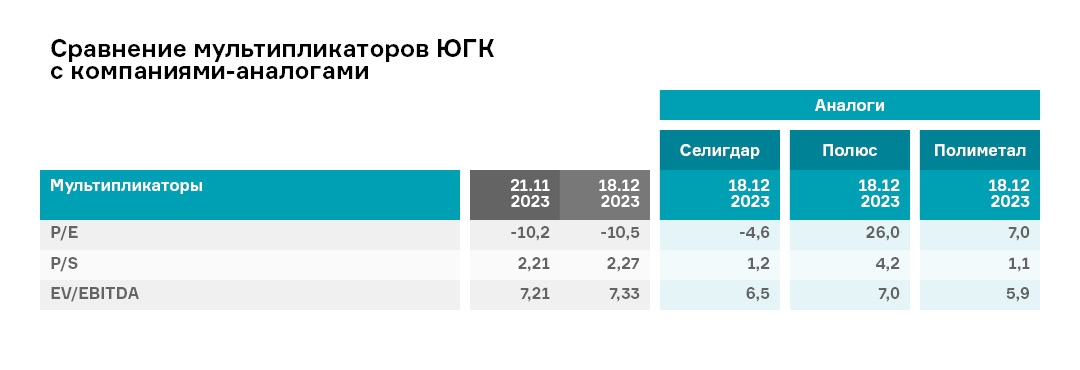

Анализ мультипликаторов эмитента показывает, что текущая оценка компании находится на уровне компаний-аналогов. И это пока единственный эмитент в 2023 году, которого рынок оценил по аналогам — рассмотренные выше эмитенты (Genetico, Astra, CarMoney), имеющие аналоги на бирже, вышли на IPO с гораздо более высокими мультипликаторами, и более того, смогли по ним провести успешное размещение.

IPO Совкомбанка стало первым в банковском секторе России с 2015 года

О намерении провести IPO в Совкомбанке заявляли еще в 2013 году, но с тех пор сделка несколько раз откладывалась. В феврале 2023 года совладелец и первый зампред правления банка Сергей Хотимский заявлял, что банк не отказался от планов провести IPO, а в начале декабря в Совкомбанке официально объявили о намерении его провести в 2023 году. Согласно анонсу, индикативный ценовой диапазон IPO установлен на уровне от 10,5 до 11,5 рублей за акцию, это, по словам представителей банка, соответствует рыночной капитализации компании в пределах от 200 до 219 млрд руб.

«Мы получили очень разные оценки аналитиков, большинство оценивает банк на 40–60% дороже. Тем не менее, поскольку наша задача, чтобы акция разместилась успешно и те люди, которые примут участие, заработали, мы пойдем по уровням самых консервативных прогнозов и оценок», — сказал РБК Сергей Хотимский.

Банк планировал разместить дополнительную эмиссию объемом порядка 4% акций или около 10 млрд руб., по схеме «cash-in» и направить все средства с IPO на дальнейшее развитие бизнеса. В первые же часы после анонса IPO Совкомбанка книга заявок на участие в нем была заполнена полностью, а по состоянию на 11 декабря объем заявок превысил сумму размещения в 5 раз.

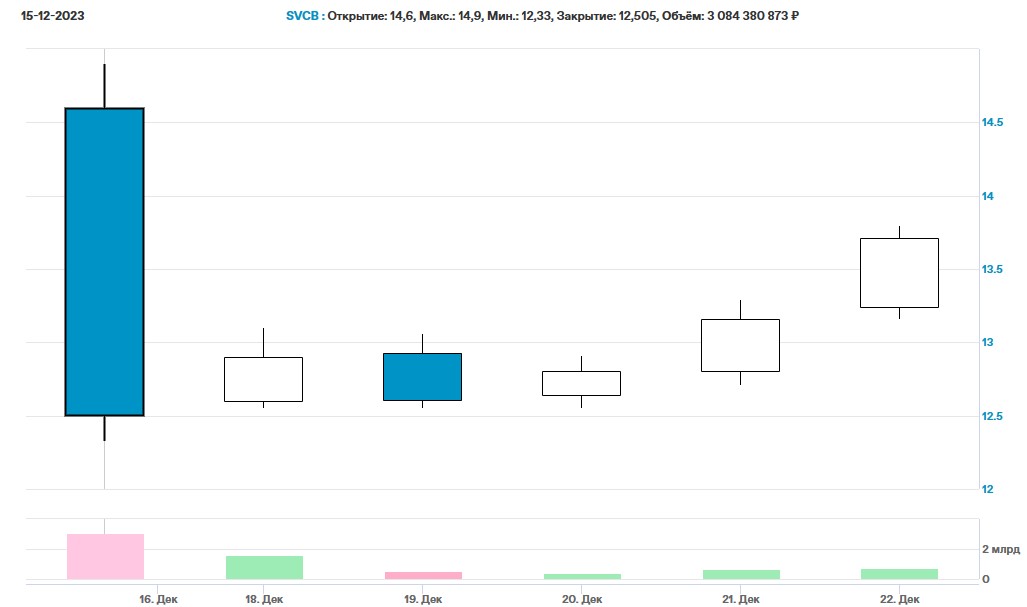

В итоге, размещение прошло по верхней границе в 11,5 рублей за акцию, общий размер IPO составил 11,5 млрд рублей. Всего с учетом размера стабилизационного пакета был размещен 1 млрд акций. Доля физических лиц в размещении составила порядка 65%, институциональных инвесторов — около 35% от всего объема размещения. Акции Совкомбанка включены в первый уровень листинга Московской биржи под тикером SVCB.

Торги на ММВБ 15 декабря стартовали с отметки 14,6 рублей за акцию (+27% к цене размещения), максимально в этот день стоимость поднималась до 14,9 рублей, а закрылись торги на отметке 12,5 руб. (+8,7% к цене размещения). Объем торгов составил порядка 3,1 млрд руб. Во второй день торгов (18 декабря) цена закрытия составила 12,9 рублей за акцию (+12,1% к цене размещения и + 3% к цене открытия), объем торгов сократился до 1,58 млрд руб. Третий день в закрылся на отметке 12,61 рублей (+10% к цене размещения), а объем торгов составил порядка 520 млн руб., в следующие три дня котировки снова пошли вверх, достигнув к концу 22 декабря уровня 13,71 рубля.

Динамика котировок акций «Совкомбанк» в первые три дня торгов

Такой интерес инвесторов к акциям банка вполне объясним, так как ПАО «Совкомбанк» и его дочерние общества представляют из себя диверсифицированную и быстро развивающуюся финансовую группу.

Как отмечено в презентации ПАО, за 10 лет капитал группы вырос в 17 раз, что в 3 раза превышает средний темп роста банковского сектора. По объему активов банк переместился со 119 позиции в 2004 году на 9 место по состоянию на 30.06.23.

Таких результатов банк смог добиться, в том числе за счет успешных сделок M&A: с 2027 года проведено 25 подобных сделок. Например, летом 2020 года Совкомбанк выкупил у Qiwi подразделение, которое занималось картами рассрочки «Совесть». При этом у банка был собственный аналогичный известный продукт — карта «Халва». После объединения количество его пользователей выросло на 1 млн человек. В 2023 году частью экосистемы Совкомбанка стали карты рассрочки «Свобода» — их выкупили у банка «Хоум Кредит». Накануне IPO в Совкомбанке задумались о покупке негосударственного пенсионного фонда (НПФ).

В целом, активы Группы равномерно распределены между тремя сегментами, по данным МСФО на 30.06.23, что свидетельствует о высокой степени диверсификации бизнеса:

- 35% активов: розница — карты «Халва», авто, ипотека, потребительские кредиты, страхование, пассивы;

- 23% активов: казначейство — ценные бумаги, управление ликвидностью и капиталом, M&A;

- 42% активов: корпоративный сегмент — КИБ, МСП, лизинг, золото, обмен валюты и ПФИ, факторинг, цифровые закупки.

Финансовые показатели группы также демонстрируют кратный рост за последние 5 лет, даже несмотря на то, что с весны 2022 года банк находится под санкциями со стороны западных стран:

- Чистый процентный доход за 9 месяцев 2023 года выше показателя за 2019 год на 88%, и уже превысил значения 2022 года;

- Чистая прибыль за 9 месяцев 2023 года в 2,5 раза выше значений 2019 года;

- Показатели эффективности после «просадки» в 2022 году демонстрируют хорошую динамику восстановления в 3 квартале 2023 года;

- В активах банка наибольший рост показали корпоративные (4,4х) и розничные (3,5х) кредиты;

- В обязательствах лидеры роста — счета и депозиты юр. лиц (5,5х).

Расчет мультипликаторов Совкомбанка был сделан на основе прогнозных значений прибыли и балансовой стоимости к концу 2023 года, взятых из обзора Тинькофф Банка. Сравнение с аналогами показывает, что на данный момент Совкомбанк имеет хороший потенциал по росту стоимости, если ориентироваться на мультипликатор P/E, но при этом, по мультипликатору P/BV банк оценен выше большинства аналогов, за исключением банка Тинькофф.

Таким образом, после объяснимого затишья в 2022 году, когда на Биржу вышел только один игрок, количество первичных размещений в 2023 году — 8 состоявшихся и 1 отложенное на январь 2024 года — практически сравнялось с показателем за 2021 год — 10 IPO. Что свидетельствует о восстановлении интереса компаний к рынку долевого капитала. А с учетом спроса со стороны инвесторов, у большинства эмитентов книги заявок были переподписаны в несколько раз, можно сказать, что рынок акций может стать востребованным вариантом привлечения средств в компанию. Об этом же свидетельствуют и планы по IPO на 2024 год.

По данным БКС-Экспресс, на Уральской конференции НАУФОР председатель наблюдательного совета Мосбиржи Сергей Швецов заявил, что в 2024 г. число сделок IPO будет двузначным. Объемы при этом могут быть небольшими. Речь может идти о 10–12 новых IPO, в ходе каждого из которых будет привлечено более 1 млрд руб. В среднем сделки будут по 3–5 млрд руб. Фокус — на IT-сектор. Председатель правления Мосбиржи Юрий Денисов в июне сообщал о возможном проведении до 40 IPO, временной горизонт — ближайшие несколько лет.

Справка о компании

Юнисервис Капитал» — российская частная инвестиционно-финансовая компания. Специализируется на организации долговых программ для регионального бизнеса, используя секьюритизацию активов, инвестиционные ноты, облигационные займы. Основная задача — обеспечение доступа малого и среднего бизнеса к инструментам, традиционно применяемым только для финансирования крупных предприятий. С 2012 года входит в ТОП-5 организаторов публичных вексельных программ корпоративных эмитентов ИА Cbonds, с 2014 года запущена работа фондов прямых инвестиций и инвестиций под залог недвижимости. С 2016 года активно использует новый на рынке инструмент — коммерческие облигации, в 2017 году «Юнисервис Капитал» начинает работу с биржевыми облигациями. В 2021 году запускает новый инструмент - залоговые облигации. Совокупный объем реализованных за 13 лет программ составляет 44,9 млрд рублей.

Возможно, вам будет интересно:

- 03 мая 2024

ООО «Транс-Миссия» погасило выпуск биржевых облигаций ТаксовичкоФ-БО-П02

ООО «Транс-Миссия» — центральное юридическое лицо сервисов «Таксовичкоф» и «Ситимобил». Компания погасила выпуск биржевых облигаций серии ТаксовичкоФ-БО-П02 объемом 60 млн руб. согласно графику — 03 мая 2024 года, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс».

- 02 мая 2024

Апрельские итоги торгов: выпуски по-прежнему дешевеют

Сохранение ключевой ставки Банка России на прежнем уровне поспособствовало тому, что тренд на снижение котировок большинства выпусков на фоне общего роста объема торгов продолжается.

- 02 мая 2024

График купонных выплат на 2 и 3 мая

Наступившая рабочая неделя пролетит за два дня. За это время 3 эмитента направят купонный доход по четырем облигационным выпускам общим объемом 8 113 250 руб. Также на 3 мая запланировано полное погашение выпуска ТаксовичкоФ-БО-П02.