Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

Аналитики «Юнисервис Капитал» подготовили обзор рынка облигаций за третий квартал 2017 года. Чем живет рынок в России, где таятся основные риски и высокая доходность инвесторов — читайте в нашем обзоре.

Что происходит

В третьем квартале 2017 года облигационный рынок России находился в благоприятных макроэкономических условиях, среди которых можно выделить снижение ключевой ставки ЦБ РФ и замедление темпов инфляции. Так, в сентябре совет директоров Центробанка в четвертый раз за год снизил ставку до 8,5%. Следующее понижение ожидается до конца первого квартала 2018 года. Инфляция, в свою очередь, в сентябре замедлилась до 3% и продолжает опускаться.

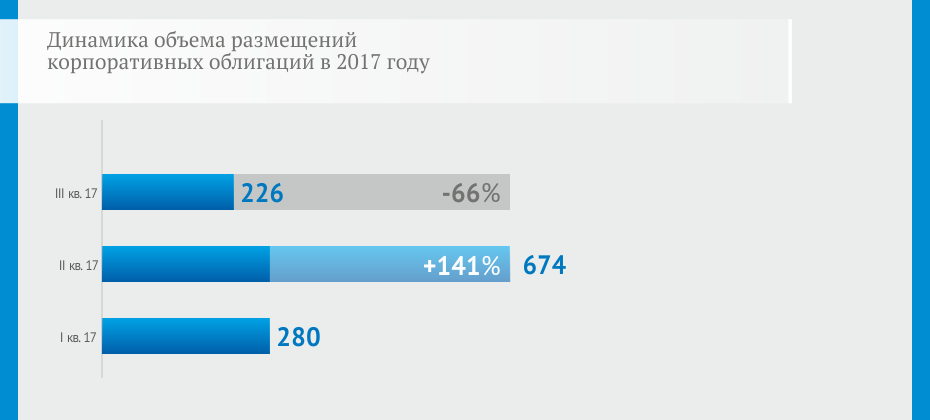

Однако активность крупных эмитентов на рынке снижается: после значительного роста во втором квартале объем размещений корпоративных облигаций в третьем квартале сократился на 66%.

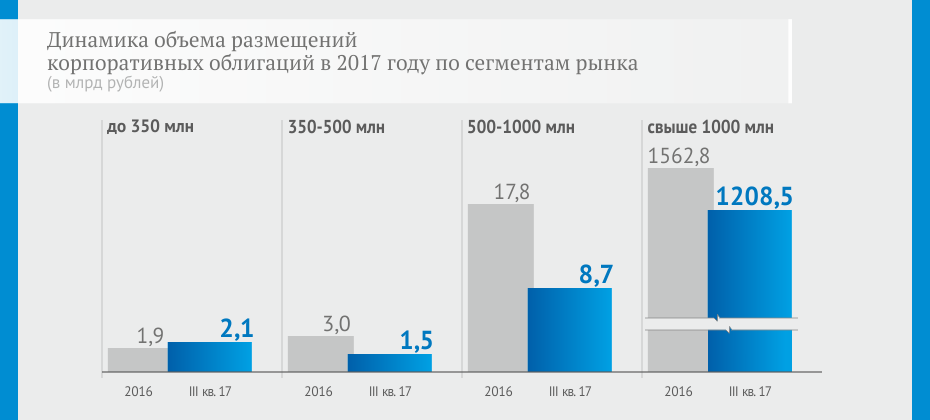

Единственная категория, которая не просто показывает рост, но и опережает показатель прошлого года — это облигации с размером эмиссии до 350 млн руб. То есть сегмент, который в основном интересует представителей малого и среднего бизнеса. За 9 месяцев 2017 года объем размещений составил 2,1 млрд руб., что на 10% выше объема в данном сегменте за весь 2016 год.

«Безопасный риск» в третьем эшелоне

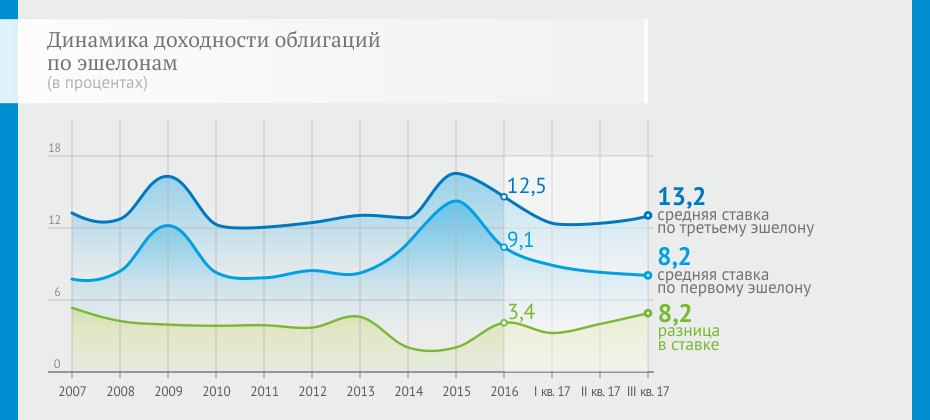

Если рассматривать классификацию облигаций не по объему выпуска, а по ликвидности, то мы наблюдаем следующую ситуацию: ставки на «безопасные» облигации снижаются вслед за ключевой ставкой ЦБ.

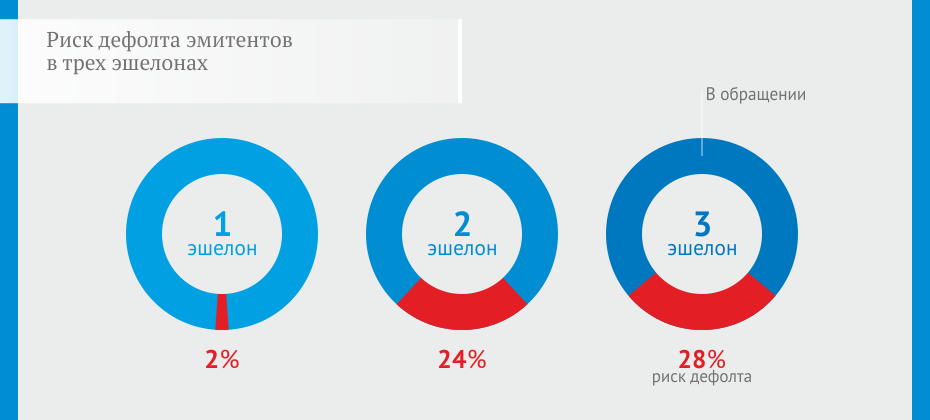

Наиболее безопасным является первый эшелон, где риск дефолта минимален — за 9 месяцев 2017 года в этой категории был зарегистрирован всего один такой случай. Однако средняя доходность здесь снизилась и составляет 8,2%.

Третий эшелон радует инвесторов: прибыльность на текущий момент в среднем выросла до 13,2% годовых.

Несмотря на более высокую доходность, риск в третьем эшелоне сопоставим с риском во втором.

При этом наибольшую опасность в третьем эшелоне представляют финансовые организации, тогда как дефолтов по облигациям промышленных компаний с начала года выявлено не было.

Таким образом, корпоративные облигации первого эшелона характеризуются максимальной надежностью, но и наименьшей доходностью. Второй эшелон показывает высокий риск дефолта при недостаточно высокой прибыльности. Облигации третьего эшелона также обладают высокой вероятностью дефолта, но в то же время являются высокодоходными ценными бумагами. При этом инвесторам наибольшее внимание стоит обратить на компании, представляющие сферу производства, поскольку они, как показывает статистика, в состоянии обеспечивать свои облигационные займы.

Чему быть

По мнению аналитиков компании «Юнисервис Капитал», определяющими на рынке коммерческих облигаций могут стать следующие тенденции и события:

— Постепенное замещение кредитов корпоративными облигациями. По приблизительным подсчетам, в первом полугодии 2017 г. на рубль кредитов, выданных банками, приходилось почти два рубля, вложенных в облигации российских компаний.

— Продолжение чистки банковского сектора. Косвенное влияние на развитие облигационного рынка может оказать отзыв лицензий у 49 российских банков с начала года, в числе которых «Межтопэнергобанк», «Югра» и другие крупные кредитные организации.

— Рассмотрение законопроекта «О страховании инвестиций физических лиц на индивидуальных инвестиционных счетах». Насколько положительно или отрицательно данная инициатива скажется на рынке, будет зависеть от того, в каком виде законопроект предстанет ко второму чтению.

— Освобождение корпоративных облигаций от НДФЛ. Купон, который не превышает ставку рефинансирования, увеличенную на 5 пунктов, освобождается от налога. Таким образом, большинство купонов третьего эшелона по-прежнему будет облагаться налогом, что станет сдерживающим фактором для рынка.

— Планируемое разделение инвесторов на 3 категории: неквалифицированные, квалифицированные и профессиональные. В случае введения данной инициативы неквалифицированный инвестор не сможет приобретать на рынке слишком рискованные, а, значит, высокодоходные корпоративные облигации, что также отразится на сегменте третьего эшелона.

— Подготовка к реализации проекта Банка России по совершенствованию механизмов выпуска и обращения инфраструктурных облигаций.

Не все из перечисленных факторов способны оказывать положительное влияние на рынок облигаций, именно поэтому он остается одним из самых динамично развивающихся секторов фондового рынка России.

Анализ рынка облигаций проведен на основе данных из открытых источников и накопленного опыта: «Юнисервис Капитал» с 2009 года занимается организацией долговых программ для компаний среднего бизнеса. При подготовке аналитического обзора были использованы данные интернет-проекта RusBonds информационного агентства Финмаркет, Центрального банка РФ, Московской биржи, проектно-учебной лаборатории анализа финансовых рынков НИУ ВШЭ, «Финансовой газеты», «Ведомостей», РБК.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).