Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

Снижение ФРС США ключевой ставки до минимума в 2008 году совместно с программами количественного смягчения (QE) предоставили экономике страны триллионы дешевых долларов, большая часть из которых попала в финансовые инструменты, создавая пузырь на фондовом рынке. Чтобы связать избыточную ликвидность, ФРС начала цикл повышения ставок в 2015 году, но классическая схема монетарного регулирования перестала работать. Йелен, нынешняя глава ФРС, попала в ловушку действий предыдущего директора и купирует проблему лишь временно, создавая дополнительные проблему в будущем.

ФРС является институтом, который занимается монетарной (денежной) политикой регулирования государственной экономики, в отличии от фискальной, которой занимается министерство финансов. Один из основных инструментов ФРС — это учетная ставка, по которой ФРС кредитует банки. Во времена кризиса ФРС снижает ставку, поддерживая кредитование и смягчая денежно-кредитную политику, а в периоды восстановления повышает, сдерживая инфляционный рост. В кризисные годы 2007-2008 годов Федеральный резерв медленно снижал ставку пока она не приблизилась зимой 2008 года к минимальным значениям на уровне в 0-0,25%. Однако снижение ставки не помогало перезапустить экономику — слишком много было невозвратных необеспеченных долгов, списание которых поставило бы всю банковскую систему США на грань банкротства. В первую очередь это были ипотечные бумаги. Поэтому ФРС запустила несколько программ количественного смягчений (QE1-QE3) по выкупу активов у банков, а также дополнительные программы такие как «Твист», по сути также являющиеся выкупом токсичных, недействующих активов у банков и принятие рисков на баланс ФРС за счет включения «печатного станка».

За время программы QE1 в 2008-2009 годах ФРС США выкупило ипотечных и иных облигаций на сумму в 1,7 трлн долларов. Но программа оказала временный эффект и ФРС было вынуждено запустить вторую и третью программы поддержки. О программе QE2 было объявлено в конце 2010 года, по ней предполагался выкуп казначейских облигаций на 600 миллиардов долларов в течении 8 месяцев. Третья программа длилась два года, с сентября 2012 года и до конца 2014 г. Каждый месяц ФРС выкупало казначейские облигации на 45 млрд долларов, а также ипотечные облигации на 40 млрд долларов.

Таким образом, на балансе ФРС оказалось большое количество ипотечных облигаций, которые обеспечены неликвидным имуществом и не генерируют доход. При нулевых ставках и купировании выданных по них денежных средствах на балансе связанных банков, эти активы не представляли особых проблем.

Эпоха низких, почти нулевых ставок продолжалась девять лет. Но снижение ставок не может быть бесконечным, и за циклом снижения неизбежным становится повышение ставок вслед за растущей инфляцией, поскольку часть выданных денежных средств банки направили на фондовый рынок, раздув очередной пузырь.

Повышение началось в конце 2015 года и к середине 2017 г. прошло четыре повышения, суммарно до уровня 0,75–1,25%. Председатель Федеральной резервной системы говорит, что рост ставок планируется плавным, и итоговый показатель учетной ставки не будет превышать 3%.

Обычно при повышении ставки ФРС продает небольшую часть своих активов с баланса, как правило это краткосрочные векселя и облигации банков. В результате, ФРС изымает денежную ликвидность из системы. Это приводит к повышению ставки овернайт, и цепочка роста ставок продолжается от самого краткосрочного инструмента вплоть до 30-летних облигаций Казначейства.

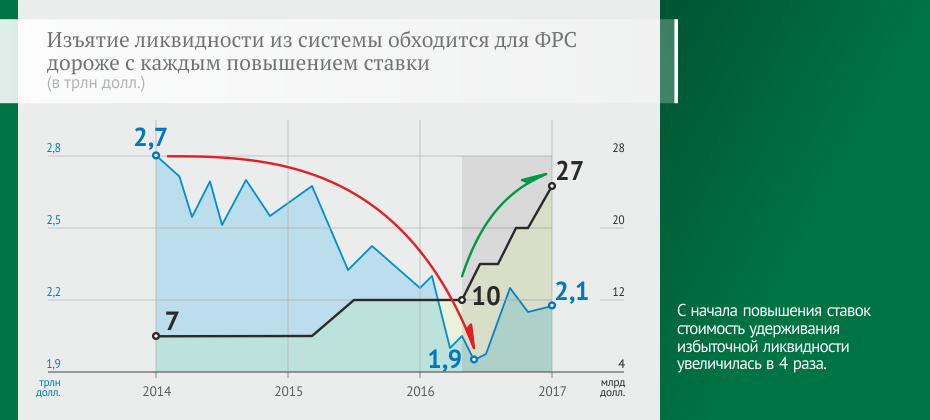

Но сейчас у ФРС нет краткосрочных векселей — они были проданы в операции «Твист», а на балансе остались долгосрочные неликвидные ипотечные ценные бумаги, а также длительные казначейские облигации (Treasuries) на сумму $4,5 трлн. Таким образом, стандартный вариант повышения ставок стал невозможен.

Крупные же банки, у которых были выкуплены активы, частично разместили полученные средства в Федеральном резервном банке, а частично, как показано ниже, направили на фондовый рынок.

При обычном монетарном ужесточении ФРС смогло бы за счет продажи со своего баланса ликвидных краткосрочных бумаг изъять часть из $2,1 трлн резервов, которые банки получили в рамках QE и разместили в ФРБ. Но сейчас сделать это нельзя. И при повышении учетной ставки банки хотят направить данные резервы на фондовый рынок. Чтобы решить эту проблему, было решено повысить ставки путем выплаты банковских процентов IOER (проценты по избыточным резервам), поддерживая средства в ФРБ. Другими словами, решили платить банкам за то, чтобы они не выдавали деньги в виде кредитов и инвестиций, а сохраняли средства в резервах на счетах ФРБ.

Таким образом, с конца QE в конце 2014 года Федеральная резервная система продолжала покупать облигации с целью поддержания постоянного объема активов на своем балансе. При этом избыточные резервы банков снижались на целых 800 млрд долларов с конца 2014 года. Это вызвано нежеланием банков удерживать средства на счетах ФРБ по нулевым ставкам.

Следовательно, с конца QE в 2014г. 800 миллиардов долларов из избыточных резервов попали на фондовые рынки. А учитывая левередж, это очень значительные суммы, сформировавшие долгий и значительный рост американского фондового рынка в последние годы.

Примечательно, что на недавнее увеличение ставок от 0,5% до 1,25% избыточные резервы отреагировали ростом почти на $200 млрд.

Избыточные резервы, хранящиеся в ФРБ, увеличиваются в ответ на повышение IOER, которое растет вслед за повышением ставки. Следовательно, ФРС за счет повышения ставки смогла снизить величину свободной ликвидности. Но у этого позитивного момента есть обратная сторона.

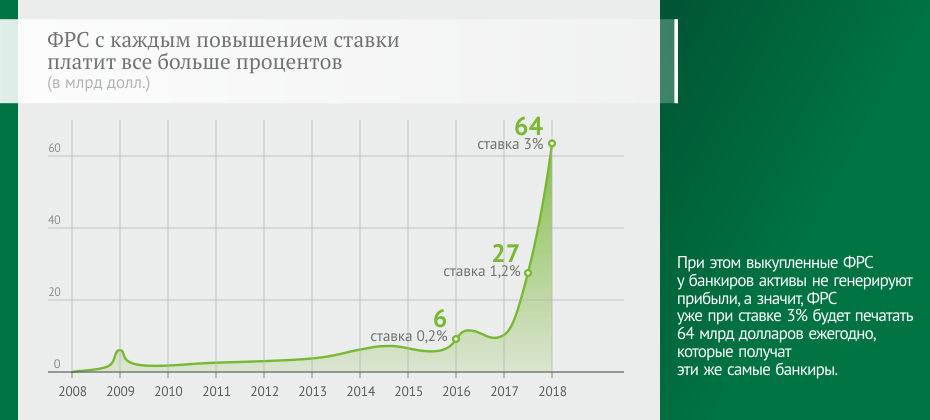

Сейчас ФРС платит банкам все больше и больше, чтобы сохранить эти триллионы долларов от инвестиций в фондовый рынок и раздувание очередного пузыря.

Учитывая планы по повышению ставки до 3% в 2018 году, стоимость обслуживания возрастет до 64 млрд долларов в год, выплачиваемых крупнейшим (в первую очередь иностранным) банкам за то, что они ничего не предпринимают и не выдают денег в кредит. Такова цена, которую платит ФРС за то, чтобы банки не взорвали самый большой пузырь всех времен.

И все было бы не плохо, если бы средства выплачиваемые за хранение денег на счетах ФРБ поступали за счет выкупленных ипотечных облигаций, но, как было отмечено выше, они не генерируют доходность. Следовательно, ФРС вынуждено печатать деньги для покрытия этих убытков, при том, что данная схема не дает решения сложившейся ситуации.

Все больше экономика США начинает походить на японскую «зомби экономику», которая держится исключительно на доверии, но в любой момент бочка может взорваться.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).