Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

Российский рынок корпоративных облигаций характеризуется положительной динамикой. Частные инвесторы проявляют к нему все больший интерес, особенно в текущих условиях снижения доходности традиционных банковских продуктов. Для представителей малого и среднего бизнеса облигации становятся лучшей альтернативой банковскому кредитованию. По каким законам развивается облигационный рынок сегодня, что влияет на активность эмитентов и инвесторов, какие категории ценных бумаг демонстрируют рост? Ответы на эти и другие вопросы вы найдете в аналитическом обзоре, который подготовили специалисты частной инвестиционно-финансовой компании «Юнисервис Капитал».

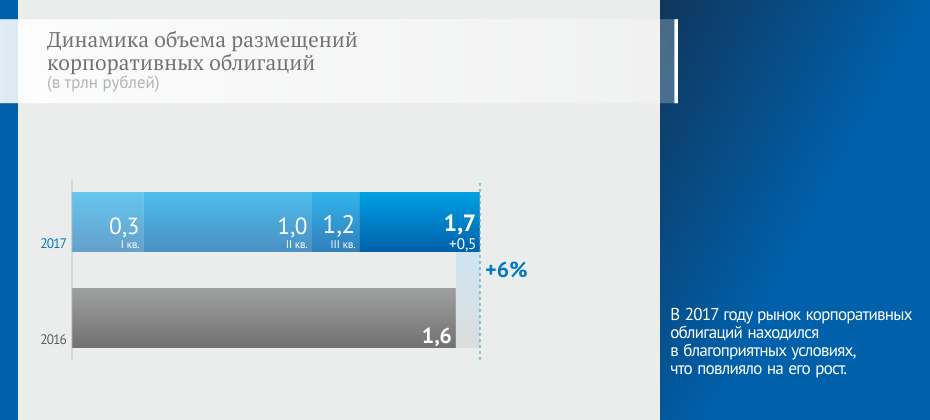

За год рынок корпоративных ценных бумаг увеличился на 6% и составил по итогам 2017 года 1,7 трлн рублей. При этом объем размещений в IV квартале достиг 0,5 трлн рублей, что в 2 раза превышает показатель за предыдущий квартал.

Увеличение за последние 3 месяца произошло в основном за счет облигаций объемом эмиссии свыше 1 млрд рублей. Самые крупные размещения в этой категории осуществляют банки и нефтяные компании. Однако наибольший рост (52%) за весь 2017 год, обусловленный двукратным увеличением числа эмитентов, показал сегмент облигаций до 350 млн рублей. Его формируют преимущественно компании 3-го эшелона. Крупнейшими эмитентами данной категории по итогам года стали ломбарды, торговые и производственные компании.

Наибольшее число дефолтов в 2017 году наблюдалось среди предприятий 3-го эшелона. Половина из них — по-прежнему представители финансовой отрасли, тогда как во 2-м эшелоне риски значительно диверсифицированы по отраслям.

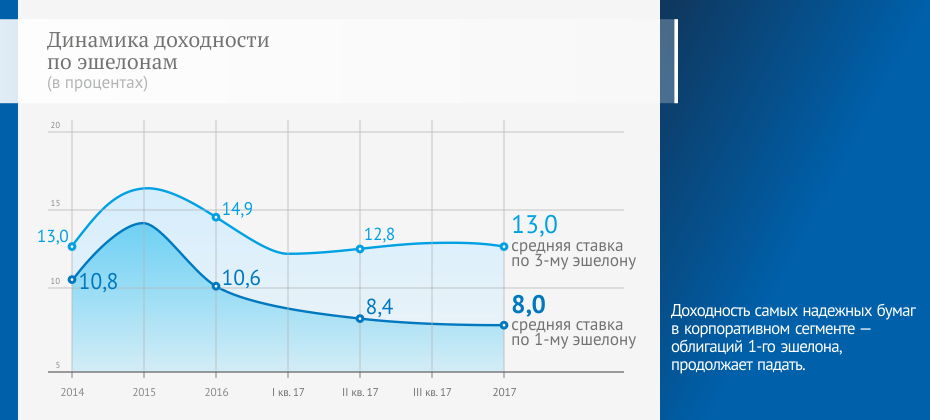

Что касается доходности, то средние ставки купонов в 1-м эшелоне продолжают свое падение с 2015 года. В 3-м эшелоне ставки держатся на достаточно хорошем уровне — 13% годовых.

На фоне снижения доходности индекса корпоративных облигаций, куда входят бумаги компаний 1-го эшелона, наиболее привлекательными, несмотря на высокий риск, выглядят бумаги компаний 2-го и 3-го эшелонов.

Важные события для инвесторов:

• Введение налоговых льгот по купонному доходу

С 01.01.18 вступил в силу закон об освобождении от НДФЛ купонного дохода, не превышающего ставку рефинансирования ЦБ на 5 п.п., по облигациям, выпущенным с 01.01.17 по 31.12.20.

• Понижение ключевой ставки

Центробанк продолжает снижать ключевую ставку. На конец 2017 года она составляла 7,75%.

• Снижение доходности по депозитам

Максимальная ставка десяти банков, привлекающих наибольший объем рублевых вкладов, понизилась за год на 1 п.п. до 7,4%.

• Законопроект о страховании инвестиций физических лиц на ИИС

Вопрос создания системы страхования инвестиций, размещенных гражданами на индивидуальных инвестиционных счетах (ИИС), включен в примерную повестку Госдумы на февраль 2018 года.

• Разработка нового финансового инструмента

ЦБ формирует проект концессионных облигаций для физических лиц.

Важные события для эмитентов:

• Упрощение размещений облигаций

Компании при соблюдении ряда условий могут разместить биржевые облигации без предоставления Бирже проспекта эмиссии.

• Растущий спрос среди физических лиц

В 2016 году физлица выкупили около 0,2% корпоративных бумаг при первичном размещении, в 2017 году — уже 2%. В объеме торгов на вторичном рынке физлица занимают 3%, по данным Московской биржи.

• Изменение подходов к формированию Ломбардного списка

С 14 июля ЦБ стал использовать кредитные рейтинги агентств, вошедших в соответствующий реестр — АКРА и «Эксперт РА». Добавим, что с 1 октября Центробанк приостановил включение в Ломбардный список новых выпусков облигаций банков, страховщиков и госкорпораций «ВЭБ». А с 1 июля 2018 года будут приостановлены операции кредитования и операции РЕПО с указанными ценными бумагами.

• Совершенствование механизмов выпуска и обращения инфраструктурных облигаций

Данный проект ЦБ нацелен на развитие российского рынка облигаций, выпущенных для целей финансирования инфраструктурных проектов, реализуемых в рамках концессионных соглашений или соглашений о государственно-частном партнерстве.

• Субсидирование процентных ставок по облигациям эмитентов из регионов

Банк России провел предварительные консультации с Минфином и Минэкономразвития, на которых обсудили субсидирование по той же логике, как субсидируются процентные ставки по кредитам.

Российский облигационный рынок, по мнению аналитиков нашей компании, имеет все предпосылки для притока на него как физических лиц, так и эмитентов, что в свою очередь будет способствовать дальнейшему росту рынка корпоративных облигаций.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).