Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

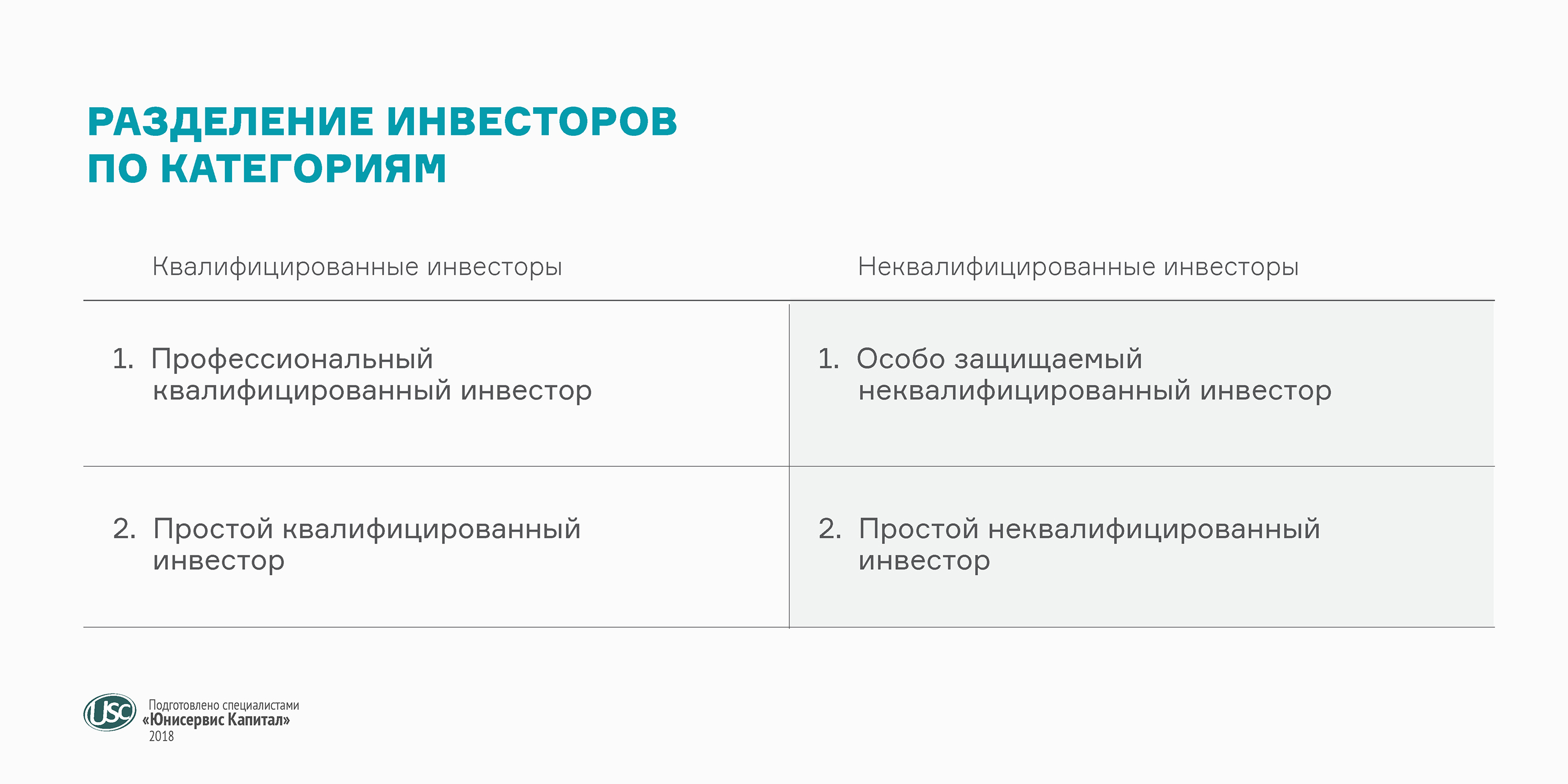

Центробанк окончательно определился с категоризацией инвесторов. Об этом сообщает информагентство «Прайм». Если, а вернее, когда соответствующий законопроект, поступивший в Минфин РФ в начале октября, будет принят, то в России появятся две категории инвесторов — физических лиц: квалифицированные и неквалифицированные. При этом каждая будет иметь свою внутреннюю градацию в зависимости от капитала, уровня подготовленности и опыта использования финансовых инструментов.

Согласно новой классификации, человек, только открывший брокерский счет — особо защищаемый неквалифицированный инвестор. К этой же категории отнесут клиента с суммой на счете менее 400 тыс. руб. Если же он имеет высшее экономическое образование, либо в его распоряжении сумма, превышающая обозначенную (или ее эквивалент в ценных бумагах), — он простой неквалифицированный инвестор. Для этой группы будут доступны самые надежные ценные бумаги первого и второго котировального уровня. Другие инструменты простой неквалифицированный инвестор сможет использовать только после письменного уведомления о принятии риска. Есть и другой вариант — сдать соответствующий экзамен на бирже и пройти повторный тест у брокера. У особо защищаемых неквалифицированных инвесторов тоже останется возможность купить рисковые активы, но регулятор ограничивает сумму сделки до 50 тыс. руб. либо предлагает сдать отдельный экзамен по каждому дополнительному инструменту.

Квалифицированные инвесторы, по требованиям ЦБ, должны иметь:

- квалификационный аттестат;

- либо положительный опыт инвестирования от 1 года;

- либо опыт работы по профилю в финансовой организации не менее двух лет;

- либо не менее 10 млн руб. на брокерском счете.

Если опыта или капитала не хватает, недостаток можно компенсировать положительным результатом специализированного онлайн-экзамена.

Напомним, дорожную карту по обеспечению безопасности инвестиций Банк России разрабатывал с 2016 года. Количество частных инвесторов растет, но количество не особенно коррелирует с их грамотностью и готовностью верно оценивать свои силы и биржевые риски. Поэтому, казалось бы, ЦБ действует «во благо». Однако, как это в последнее время часто бывает (вспомним «пакет Яровой», повышение пенсионного возраста, рост НДС на 2%...), за внешне позитивными намерениями кроется вполне себе ясная, выгодная только государственному бюджету цель. В данном случае, в ЦБ внимательно проанализировали объемы и структуру рынка и увидели, что заметными темпами растет облигационный рынок — люди уходят из банков с их минимальными депозитными ставками, которые не покрывают даже половины реальной инфляции, и вкладываются в корпоративные облигации с высокой доходностью.

Стоит отметить, что ЦБ сам открыл дверь на этот рынок, существенно упростив возможность эмитентам выходить с облигационными займами через биржу. Но теперь, когда поток инвесторов начал заметно прирастать, а государство обложено западными санкциями со всех сторон и лишено возможности привлекать внешний капитал, ЦБ решил этот поток перенаправить на государственные цели — в ОФЗ и субфедеральные облигации. Из чего это следует? Из того факта, что теперь от биржевых и корпоративных облигаций отсекаются инвесторы с небольшим капиталом, те самые, которые сегодня формируют значительный спрос на бумаги «третьего эшелона».

Однако, как показывает практика, риск по госинструментам (даже ОФЗ), которые выступают в качестве альтернативы, высок и заключается в падении цены: любой внешний фон, связанный с ужесточением санкций, вызывает заметное падение котировок ОФЗ. И непрофессиональный инвестор в мгновение может потерять часть своего капитала, даже инвестируя в государственные обязательства. В лучшем случае, вложения окажутся замороженными на очень длительный срок. Как рассказал недавно Герман Греф, даже Сбербанк понес значительные потери на ОФЗ.

Безусловно, инвестиции в корпоративные облигации более рискованные с точки зрения возможного дефолта, но они краткосрочные, менее подверженные ценовым колебаниям и значительно более доходные.

Ограничения возможностей инвестирования — не лучшая инициатива. Ведь те компании, что проходят биржевой фильтр, без всяких законодательных новелл обязаны доказывать свою состоятельность и устойчивость — иначе они просто не смогут разместить эмиссию. Гораздо больше проблем для инвесторов создают так называемые «МММ-проекты»: крипто-фонды, МФО и «кооперативы», которые привлекают средства частных лиц под огромные, просто нереальные проценты (60% и более годовых). При этом опасность ICO в ЦБ признают: по данным регулятора, до 90% всего первичного предложения криптовалют имеет признаки мошенничества. В то же время микрофинансисты уже давно под контролем Банка России, однако это не мешает МФО буквально обирать население, используя не самые прозрачные схемы привлечения средств и их последующего вывода. А посему аргументация Центробанка в части заботы об интересах частных инвесторов выглядит неубедительно.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).