Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

Облигации «Силовых машин» заметно упали в цене на фоне санкций Минфина США в отношении компании, которые уже привели к невозможности некоторым зарубежным клиентам оплатить выполненные холдингом заказы. До конца года эмитенту, помимо других обязательств, необходимо выплатить инвесторам около 13 млрд руб.

Мы задались вопросом, какова вероятность дефолта при текущем финансовом состоянии компании.

История развития

В своей истории ПАО «Силовые машины» прошло классический путь становления гиганта тяжелой промышленности России. Путь начался в июне 1991 г., когда внешнеэкономическое объединение при Министерстве тяжелого машиностроения СССР «Энергомашэкспорт» было преобразовано в акционерное общество «Силовые машины».

В 2000 году началось формирование холдинга, который на сегодняшний день представляет собой производственные подразделения — «Ленинградский Металлический завод» и «Электросила». В числе дочерних и зависимых компаний — «Калужский турбинный завод», «Силовые машины — завод Реостат», «НПО ЦКТИ», ТКЗ «Красный котельщик», Power Machines Fezer Industria Mecanica S/A (Бразилия) и Đuro Đaković Termoenergetska postrojenja d.o.o (Хорватия).

В 2011 году «Силмаш» и Siemens основали единственное в России предприятие по выпуску газовых турбин. В 2013 году совместно с Toshiba был запущен завод по производству трансформаторов. Спустя два года холдинг получил тендер на поставку оборудования для российских АЭС на 121 млрд руб., а в 2017 году организовал производство спиральновитых теплообменников вместе с Linde AG.

Холдинг «Силмаш» производит, устанавливает и обслуживает различное оборудование для генерирования электроэнергии: турбины, турбогенераторы, энергетические котлы, электротехнические системы автоматики и прочее теплообменное и общестанционное оборудование. Заказчики — тепловые, атомные, гидро- и газотурбинные электростанции.

Инвестиционная деятельность

Компания активно привлекает финансирование с целью модернизации и развития производства.

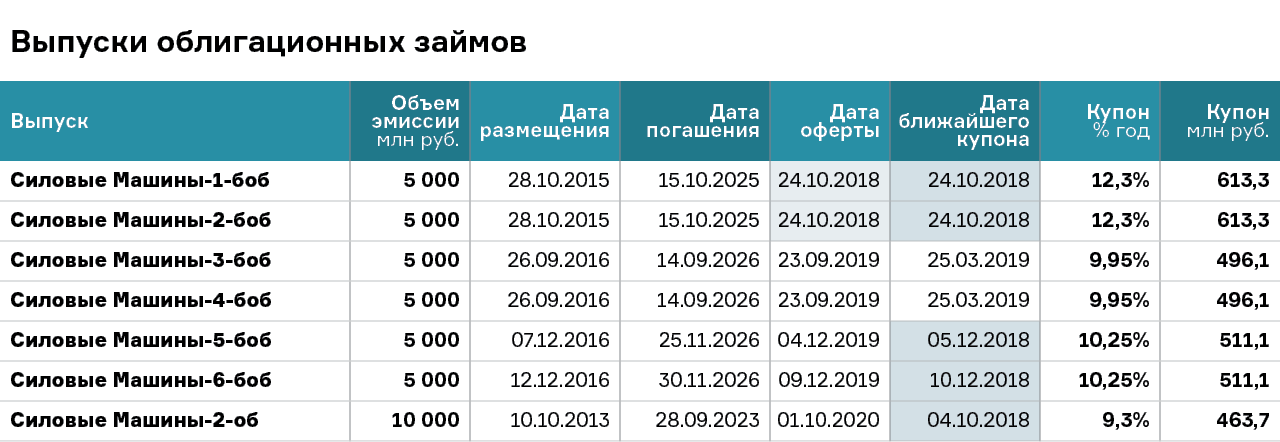

В обращении на бирже находится 7 облигационных выпусков «Силмаша» на сумму 40 млрд руб. Оферта по двум из них на 10 млрд руб. состоится уже в октябре. Также компания должна будет выплатить купоны в размере 1,7 млрд руб. в следующем месяце и 1 млрд руб. в декабре. Таким образом, до конца года только по облигационным займам компания должна погасить почти 13 млрд руб.

По нашей оценке, вероятность выкупа эмитентом по оферте большей части выпусков высока при условии, что он не сохранит ставку по купону на текущем уровне — 12,3%.

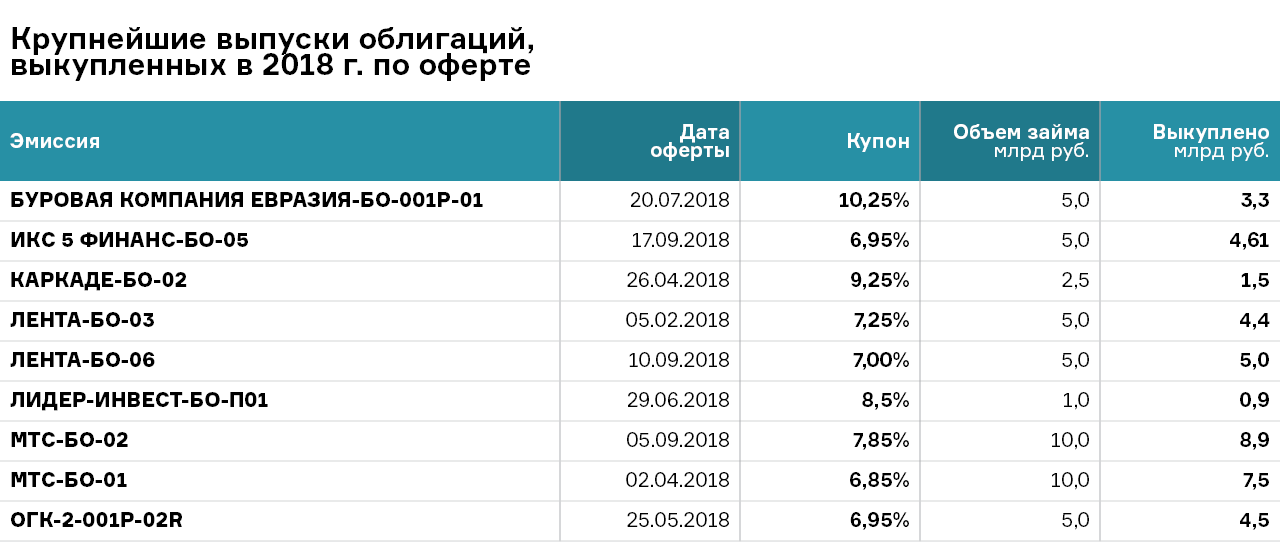

Зачастую крупнейшие эмитенты, выставившие по своим облигациям оферту в 2018 году, полностью выкупали займы, несмотря на рыночные купоны.

Выпуски «Силовые Машины-1-боб» и «Силовые Машины-2-боб» на начало сентября торгуются немного ниже номинала.

Если цена сохранится, то при оферте инвестор получит дополнительную доходность, что повышает интерес продать бумагу эмитенту по 100%. 21 сентября доходность к оферте по первому выпуску составляла 10,4%, по второму — 12,2%.

Default or not default

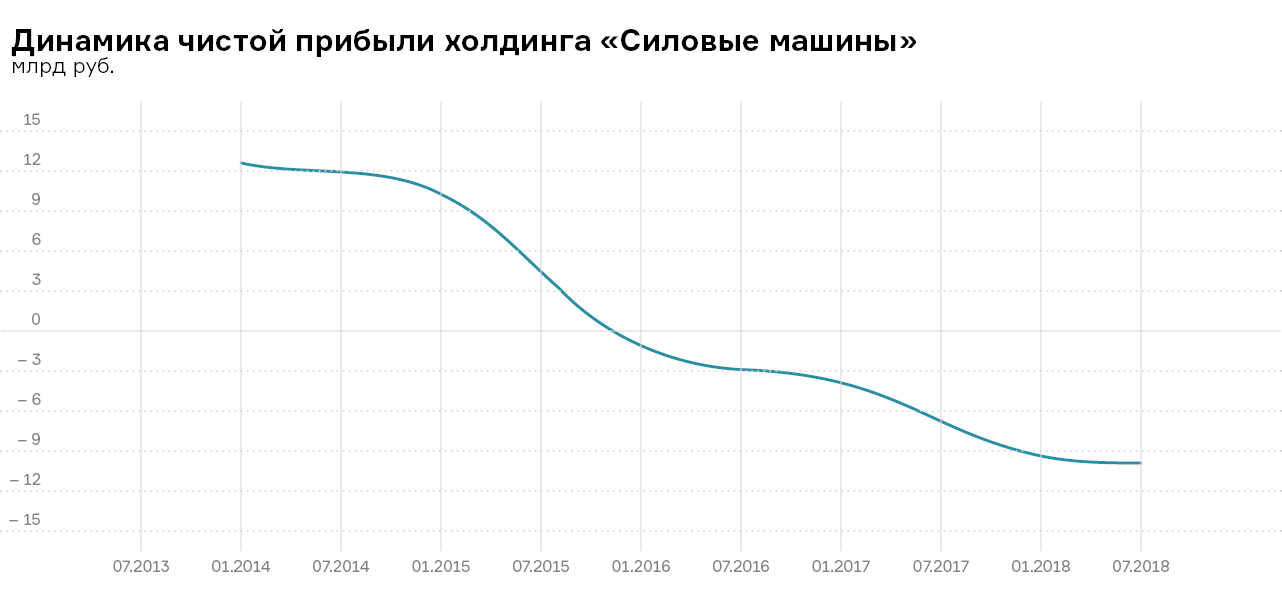

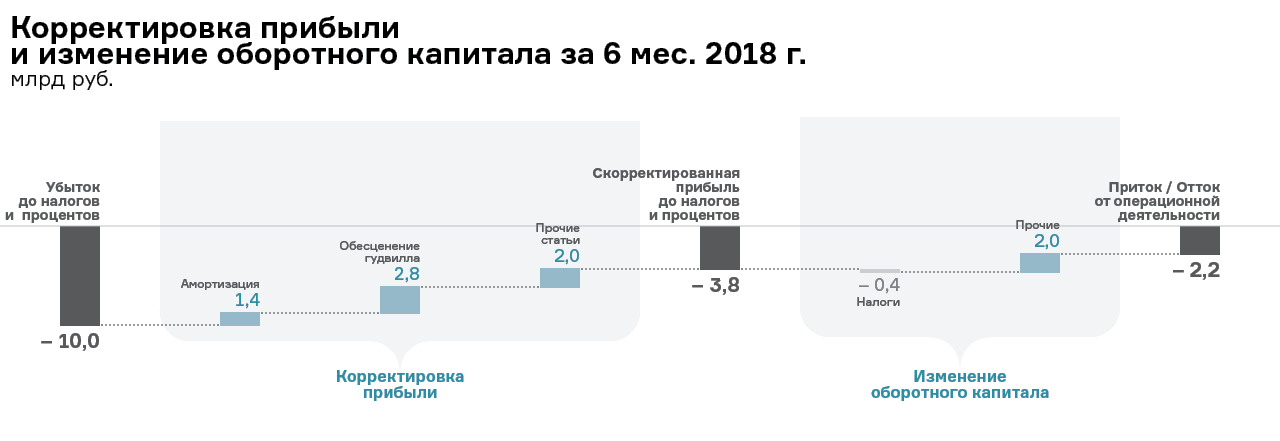

Распродажи в облигационных займах компании начались в том числе после публикации череды негативных финансовых отчетов. С 2015 г. по первое полугодие 2018 г. убытки суммарно достигли 27,1 млрд руб. Однако большую часть затрат составляют различные расходы неденежного характера: «убыток от обесценения гудвилла»*, «убыток от обесценения дебиторской задолженности», расходы на амортизацию и т.п.

*Гудвилл «Силовых машин» относится на производимую продукцию «Оборудование для производства электроэнергии». Тест на обесценение представляет собой расчет дисконтированных денежных потоков от данной продукции на срок до 5 лет от отчетной даты. Убыток возникает из-за того, что балансовая стоимость единицы превышает расчетную возмещаемую стоимость.

Поскольку величина неденежных затрат компании существенная, а выручка может значительно отличаться от денежных поступлений клиентов (ввиду долгосрочных контрактов), далее мы проведем анализ денежных потоков, которые формируются за счет предоплат, возмещенного НДС, погашения задолженностей и непосредственных доходов, которые отражаются в отчете о прибылях или убытках, и посмотрим, сможет ли эмитент пройти сложный период с октября по декабрь 2018 года, избежав дефолта.

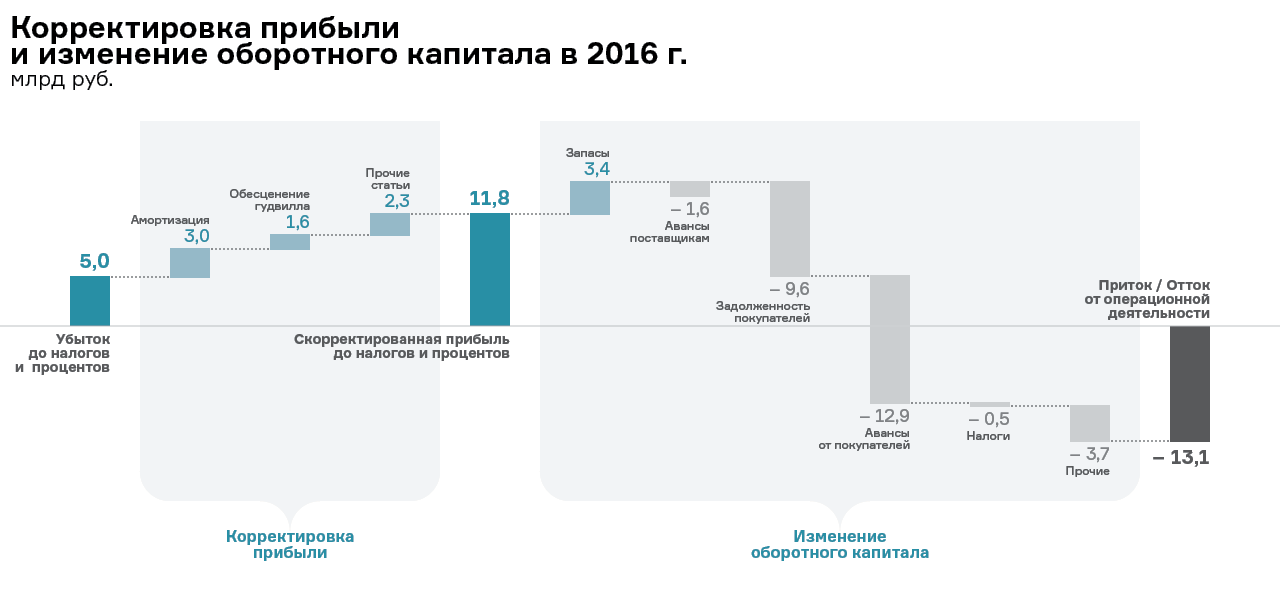

В 2016 г. чистый убыток компании составил 4 млрд руб., однако в затратах 3 млрд руб. составила амортизация и еще 1,6 млрд руб. — убыток от обесценения гудвилла. То есть большая часть убытка носит неденежный характер. Однако тогда же в компании существенно упал и поток от операционной деятельности: поступлений от клиентов. Компания комментировала данное снижение тем, что в 2016 г. произошли сдвиги контрактов на 2017-2018 гг., что привело к снижению авансов от заказчиков на 13,6 млрд руб. По уже действующим проектам выросла задолженность клиентов на 9,6 млрд руб.

Также в 2016 г. компания вложила в основные средства и НМА 2,3 млрд руб., общий объем инвестиционной программы составил 2,9 млрд руб. Долговые обязательства к погашению в 2016 г. составили 33,5 млрд руб. Часть заемных средств холдинг рефинансировал, а текущие операционные убытки покрыл новыми займами и собственными денежными средствами. Итоговый чистый денежный поток составил −6,8 млрд руб., который был профинансирован за счет остатка денежных средств предыдущего периода.

В 2017 г. объем корректировок вырос с 6,9 до 9,2 млрд рублей.

Если в 2016 г. убытки носили скорее разовый характер или были вызваны внутренними перераспределениями денежных средств, то в 2017-2018 гг. ситуация ухудшилась.

Компания попала под санкции и недополучила оплату за проект из Вьетнама в размере $102,3 млн.

Доход был заморожен из-за того, что банки отказались проводить расчеты в отношении подсанкционного лица. В результате компания не смогла даже покрыть себестоимость выполненных работ. Валовая прибыль составила в первом полугодии 2018 г. −2,3 млрд руб., убыток до налогов и процентов — 10 млрд руб.

В первом полугодии 2018 г. итоговый денежный поток от операционной деятельности сформировался на уровне −2,2 млрд руб. Чистый денежный поток составил −7,4 млрд руб., отток от инвестиционной деятельности — 2,5 млрд руб., от финансовой — 2,6 млрд руб.

Таким образом, на конец второго квартала текущая деятельность компании полностью зависела от предоплаты клиентов и заемных средств. Вероятность успешного исполнения обязательств по облигациям в октябре-декабре была минимальная.

Выход из положения

Однако в августе стало известно, что «Силовые машины» разместят 21,276 млрд дополнительных обыкновенных акций в пользу единственного акционера — ООО «Севергрупп». Цена размещения составит 1,41 руб. за акцию. Весь выпуск принесет «Силовым машинам» 30 млрд руб. Номинал акции — 1 коп. В результате уставный капитал «Силовых машин» увеличится на 212,8 млн руб.

Представитель «Севергрупп» назвал допэмиссию технической внутригрупповой транзакцией, направленной «на изменение существующей структуры акционерного финансирования». В «Силовых машинах» рассказали, что речь идет о пополнении оборотного капитала и привлеченные средства пойдут на развитие компании.

Кроме того, Владимир Путин поручил выделить «Силовым машинам» 3 млрд руб. бюджетных средств на разработку и запуск производства российских газотурбинных установок мощностью 65 МВт и 170 МВт. Предложения о разработке газовых турбин большой мощности председатель совета директоров «Силовых машин» Алексей Мордашов высказал на заседании комиссии по развитию ТЭКа и экологической безопасности под председательством президента РФ 27 августа. Компания будет реализовывать проект, кооперируясь с предприятиями российского оборонно-промышленного и гражданского секторов.

Благодаря привлеченному акционерному финансированию и государственной поддержке, компания получила достаточный капитал и для исполнения обязательств по облигационным займам, и для развития инвестиционной программы.

P.S. Уже после того, как статья была принята к публикации, стало известно, что эмитент полностью выкупит два выпуска облигаций по оферте.

«ПАО „Силовые машины“ приняло решение 24 октября досрочно погасить облигации серий БО-01 и БО-02 общим объемом 10 млрд рублей», — говорится в сообщении компании.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).