Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

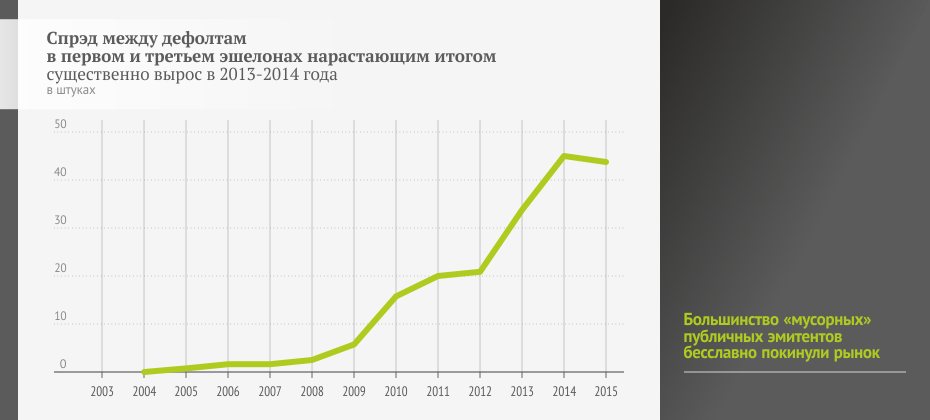

Мы подготовили очередной обзор облигационного рынка российских эмитентов. Самое интересное: пик дефолтов эмитентов третьего эшелона пришелся на 2013-2014 год, в результате все публичные неэффективные компании не инвестиционного уровня ушли с рынка. Также отметим, что в 2015 году резко подскочил уровень дефолтов у крупных эмитентов — прежде всего за счет банков с отозванными лицензиями и двух авиакомпаний — Ютэйр и Трансаэро, а также строителей.

Коренным образом изменилась и структура рынка — в третьем эшелоне уже нет рыночных размещений, большинство займов приходится на связанные финансовые структуры.

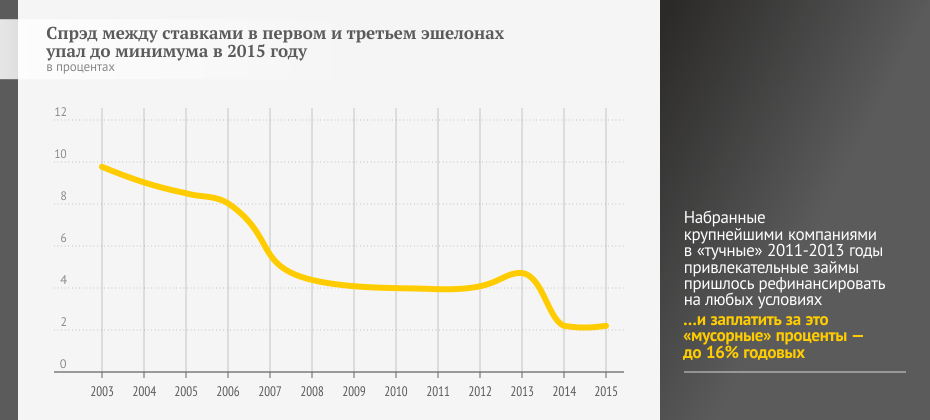

Если анализировать процентные ставки, то здесь также интересная закономерность — если до 2010 года спрэд между ставками для компаний первого и третьего эшелона объективно снижался — не большие компании занимали средства с каждым годом дешевле, с максимальных ставок, пока рыночный уровень не достиг равновесия — 4%. С 2010 года была отмечена интересная закономерность — в кризис спрэд между ставками первого и третьего эшелона существенно упал, в то время как в периоды роста спрэд вырос.

Это объясняется тем, что в период кризиса даже крупные эмитенты вынуждены были занимать по очень высоким ставкам, например в 2014-2015 года ставки размещения даже таких гигантов как РЖД выросли до уровня выше 16%, третий эшелон предлагал при этом не больше 20% и размещения были.

В «окно возможностей» 2012-2013 годов спрэд по ставкам вырос — денег в экономике было много, а надежных эмитентов — мало, в результате крупные компании стали привлекать средства очень дешево — даже менее 8% годовых. В 2014-2015 года, когда ликвидность резко сократилась, крупные компании стали привлекать средства на рефинансирование ранее полученных крайне привлекательных займов — по любым ставкам и спрэд упал до минимального исторического уровня.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).