Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

За 12 месяцев 2020 года выручка компании составила 1781,8 млн руб., что на 3,8% (65 млн руб.) больше, чем годом ранее. Чистая прибыль за год также выросла с 19,2 до 22,2 млн руб. (+18,3%).

Основной доход компании приносит оказание услуг по обработке металла, доля направления трейдинга в выручке ООО «НЗРМ» не превышает 20% в «высокий» сезон. Ежемесячный объем производства в натуральном выражении составляет около 3,6 тыс. тонн, торговых операций — порядка 1 тыс. тонн металла.

С 2019 года компания активно наращивает производственную базу, закупая новое оборудование (линии лазерной резки, листогиб), это позволило компании в 2020 году стать полноценным сервисным металлоцентром и выйти на новые рынки сбыта.

Ключевые тезисы:

— Показатели рентабельности по итогам года принимают следующие значения: валовая рентабельность — 6,39%, рентабельность по EBIT — 4,37%, по чистой прибыли — 1,27%. За счет быстрой оборачиваемости запасов эмитент эффективно генерирует прибыль даже при невысоком уровне рентабельности.

— Доля трех крупнейших отраслей-потребителей в выручке ООО «НЗРМ» распределяется следующим образом: 30,4% — машиностроение, 10,1% — металлотрейдинг и обработка металла, 35,2% — ЛЭП и прочие металлоконструкции, 24,3% — прочие заказы.

— За год долговая нагрузка компании выросла на 14,5%, что, впрочем, не оказало негативного влияния на показатели рентабельности эмитента.

— Показатели долгового бремени имеют следующие значения: соотношения долга к выручке — 0,26х, долга к капиталу — 4,37х, долга к EBIT — 5,93х.

— Согласно оценке USC финансовое состояние эмитента — удовлетворительное с позитивным прогнозом. Положительные факторы: увеличение ассортимента продукции, своевременная реакция компании на снижение спроса со стороны производителей товаров для частных лиц во время пандемии и изменение направления деятельности в сторону выполнения оборонных и госконтрактов. Негативный фактор — низкая доля собственного капитала (13,4% ВБ) — компания развивается преимущественно за счет средств частных инвесторов и банковских кредитов.

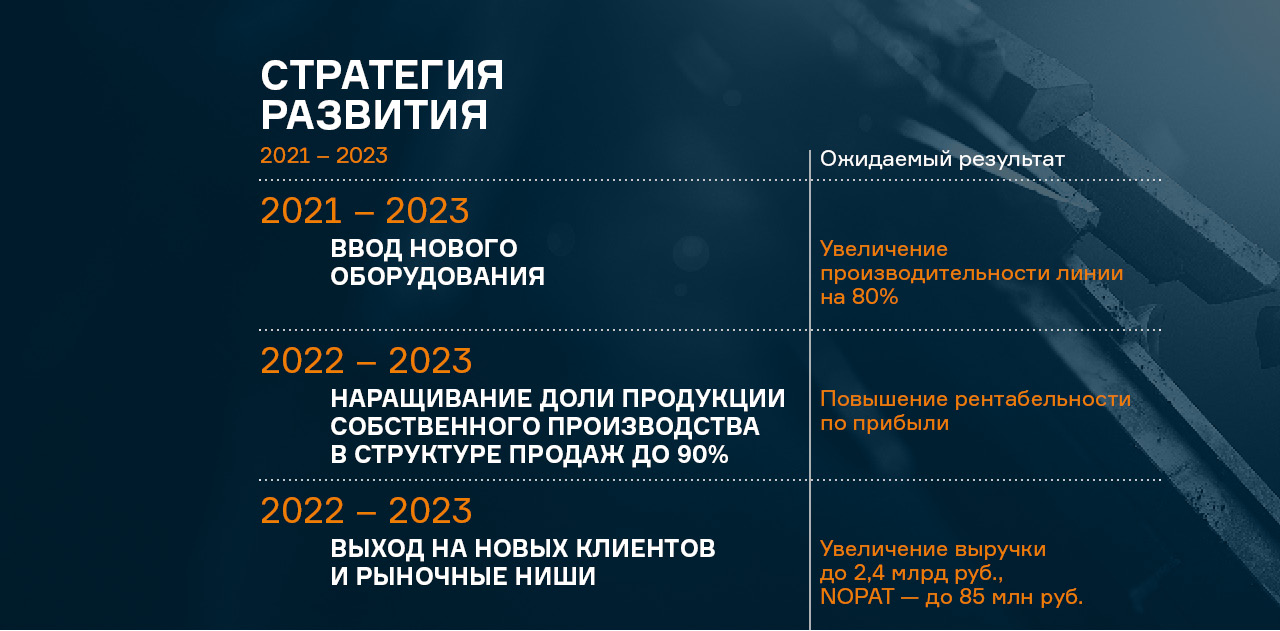

— В планах компании: ввод в эксплуатацию нового оборудования, наращивание доли продукции собственного производства в структуре продаж до 90%, выход на новые рынки сбыта.

Справка о компании

Аналитическое покрытие или подготовка аналитических заключений о деятельности компаний — важный элемент в коммуникациях компаний с их действующими и потенциальными инвесторами. Аналитику по крупнейшим компаниям России и мира готовят различные аналитические агентства, еe охотно публикуют деловые СМИ. С развитием публичного долгового рынка потребность в подобных отчетах возникла и у компаний среднего сегмента, в связи с чем аналитики «Юнисервис Капитал» запустили данную услугу. Наши отчеты в доступной форме описывают текущее финансовое положение организаций, их рынков, перспективы при неблагоприятном развитии внешней конъюнктуры. Мы рассматриваем деятельность публичных компаний, которые интересны инвесторам и делимся своими выводами.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).