Аналитика итогов работы ООО «Круиз» в 1 полугодии 2021 года

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

- 21 октября 2021Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

- 16 сентября 2021Финансовые результаты ООО «ПЮДМ» за первое полугодие 2021 года

- 13 сентября 2021Аналитическое покрытие ЗАО «Ламбумиз» за 2 квартал 2021 года

- 10 сентября 2021Ключевые показатели ООО «БК» за 1 полугодие 2021 г.

- 09 сентября 2021Итоги работы ООО «Трейд Менеджмент» за 1 полугодие 2021 г.

- 08 сентября 2021Обзор финансового положения ООО ПК «Смак» в 1 полугодии 2021 г.

Деятельность компании представлена тремя направлениями — сетью павильонов быстрого питания, производственным цехом и заведениями формата «Кафе». Основа меню — дёнеры с различной начинкой.

Большинство точек сосредоточено в Новосибирске — 71 точка, не считая заведения, открытые по франшизе. Еще 20 точек расположены в НСО и 21 — в Новокузнецке. В рамках франчайзингового проекта открыты 13 павильонов и 2 — готовятся к открытию.

В последнее время эмитент активно развивает направление производства, что позволяет диверсифицировать выручку и сдерживать ее снижение под влиянием сезонности и прочих негативных факторов. Таким образом в общей выручке доля стрит-фуд направления за 2 года сократилась на 8%, а доля производства выросла на 15%.

Ключевые тезисы:

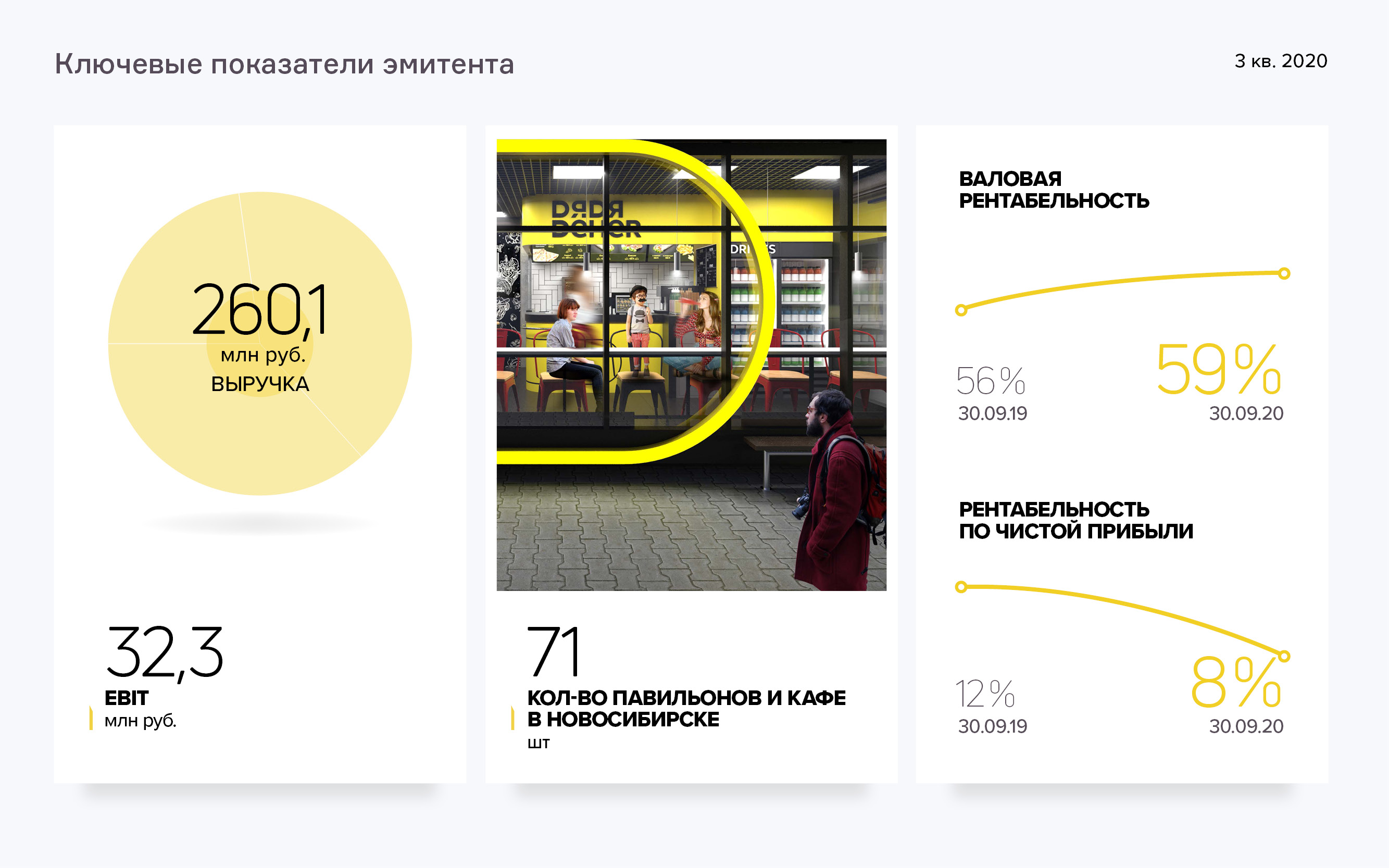

— В структуре выручки компании 75% или 189 млн руб. приходится на стрит-фуд направление, 13% или 31,8 млн руб. — на денежные поступления от заведений формата кафе, и 12% (31,2 млн руб.) — на производственный цех.

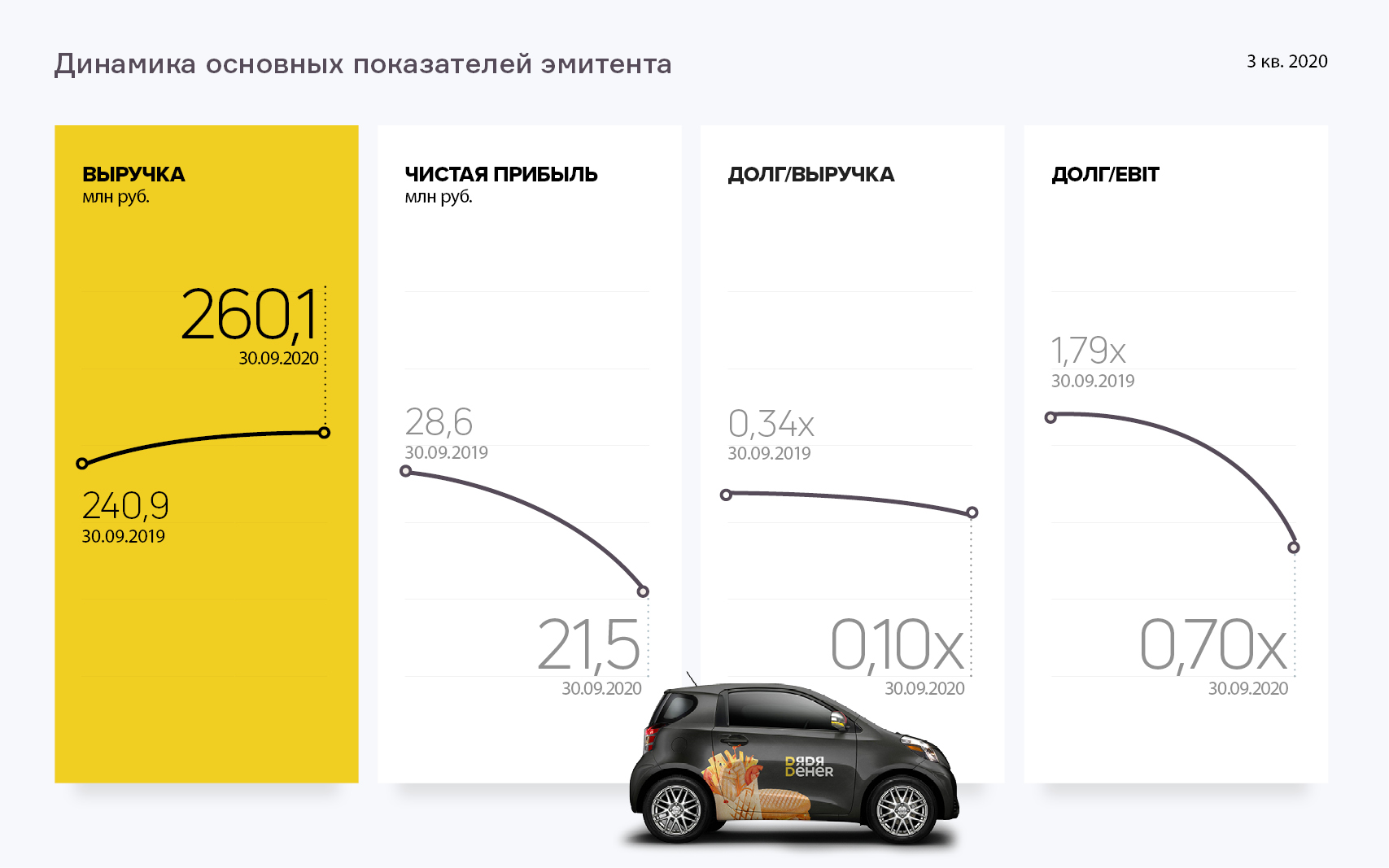

— Общий объем выручки ООО «Дядя Дёнер» по итогам 9 мес. 2020 г. составил 260,1 млн руб., что на 19,2 млн руб. больше, чем в аналогичном периоде предыдущего года. Консолидированная выручка компаний группы составляет 531,3 миллиона рублей.

— Объем чистой прибыли эмитента за 9 месяцев 2020 год достиг значения 26,8 млн руб. Валовая рентабельность оценивается в 59%, рентабельность по EBIT — 12,4%, рентабельность по чистой прибыли — 8,3%.

— По состоянию на 30.09.2020г. стоимость активов эмитента оценивается в 484,9 млн руб., из них 376 млн руб. приходится на основные средства. Высоколиквидные активы покрывают 16% задолженности компании. В структуре пассивов порядка 75% приходится на собственный капитал.

— Обязательства компании представлены двумя облигационными займами общим объемом 110 млн руб., а также кредитами и овердрафтами на сумму 33,4 млн руб., из них 29,3 млн руб. — в ПАО «Сбербанк». Ключевые показатели долговой нагрузки: долг в выручке — 0,10х, долг в капитале — 0,09%, долг в EBIT — 0,7х.

— Согласно оценке USC финансовое состояние компании находится на удовлетворительном уровне. Положительное влияние на итоги оценки оказал рост выручки и снижение консолидированной долговой нагрузки, отрицательными факторами стали снижение рентабельности по EBIT и чистой прибыли на 5% и 3,6% соответственно.

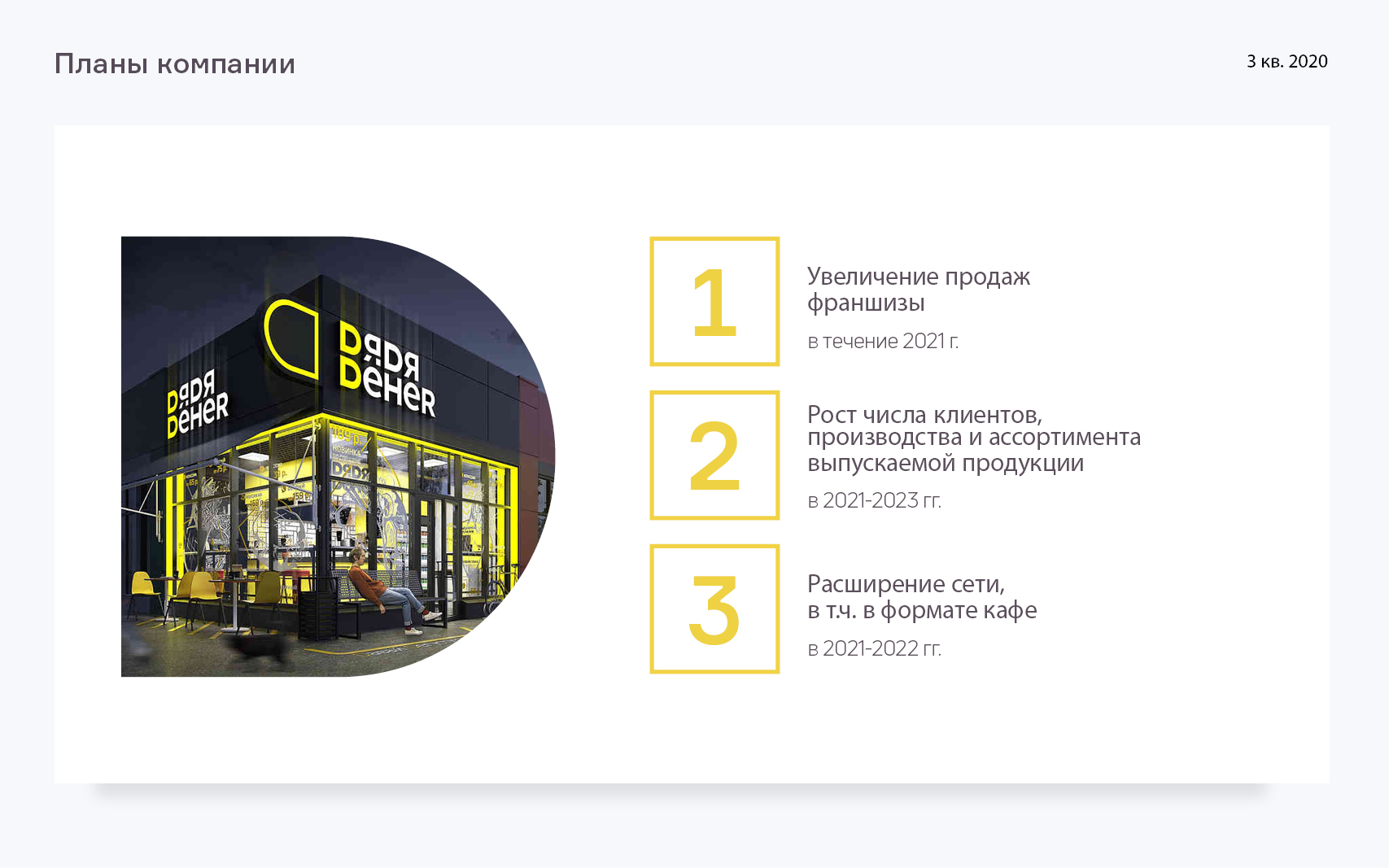

— Стратегия развития компании — масштабирование бизнеса и удержание лидерства на рынке Новосибирска, продажа франшизы для развития бренда в регионах России, расширение объемов производства за счет обслуживания предприятий общепита Сибири.

Ознакомиться с аналитическим покрытием.

Справка о компании

Аналитическое покрытие или подготовка аналитических заключений о деятельности компаний — важный элемент в коммуникациях компаний с их действующими и потенциальными инвесторами. Аналитику по крупнейшим компаниям России и мира готовят различные аналитические агентства, еe охотно публикуют деловые СМИ. С развитием публичного долгового рынка потребность в подобных отчетах возникла и у компаний среднего сегмента, в связи с чем аналитики «Юнисервис Капитал» запустили данную услугу. Наши отчеты в доступной форме описывают текущее финансовое положение организаций, их рынков, перспективы при неблагоприятном развитии внешней конъюнктуры. Мы рассматриваем деятельность публичных компаний, которые интересны инвесторам и делимся своими выводами.

Возможно, вам будет интересно:

- 28 октября 2021

Финансовые показатели ООО «Транс-Миссия» за 1 полугодие 2021 г.

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

- 21 октября 2021

Итоги ООО «Сибстекло» по 1 полугодию 2021 г.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

- 18 октября 2021

Аналитика за 1 полугодие 2021 по результатам работы ООО «НЗРМ»

Рыночная доля ООО «НЗРМ» составляет 1% при общем объеме потребления стали в СФО на уровне 3,7 млн тонн (201,5 млрд руб. в денежном выражении. За 6 месяцев 2020 г. выручка эмитента составила 1,6 млрд руб.).